2021年注册会计师考试《税法》模拟试题(2021-08-17)

发布时间:2021-08-17

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列各项中,不符合消费税纳税地点规定的有( )。【多选题】

A.委托加工的应税消费品,由委托方向所在地税务机关申报缴纳

B.进口的应税消费品,由进口人或其代理人向报关地海关申报缴纳

C.纳税人的总机构与分支机构不在同一县(市)的,分支机构应回总机构申报缴纳

D.纳税人到外县(市)销售自产应税消费品的,应向机构所在地或居住地主管税务机关申报缴纳

正确答案:A、C

答案解析:选项A错误,因为委托加工的应税消费品,由受托方而不是委托方向所在地税务机关申报缴纳;选项C错误,因为纳税人的总机构与分支机构不在同一县(市)的,应当分别向各自机构所在地的主管税务机关申报纳税。

2、下列关于非居民企业所得税纳税地点的表述,正确的有( )。【多选题】

A.非居民企业在中国境内设立机构、场所的,其所设机构、场所取得的来源于中国境内的所得以机构、场所所在地为纳税地点

B.非居民企业在中国境内未设立机构、场所的,以扣缴义务人所在地为纳税地点

C.非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,以机构、场所所在地为纳税地点

D.非居民企业在中国境内设立两个或者两个以上机构、场所的,经税务机关审核批准,可以选择由其主要机构、场所汇总缴纳企业所得税

正确答案:A、B、D

答案解析:选项C:非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,以扣缴义务人所在地为企业所得税纳税地点。

3、下列属于关税法定免税货物的有()。【多选题】

A.企业取得关税税额为40元的一票货物

B.用于广告的货样

C.外国政府无偿赠送的货物

D.货物进口后发现部分有残损,后与外国卖方沟通后,按残损数量补偿了新货,残损货物未退回

正确答案:A、C

答案解析:选项A,属于关税税额在人民币50元以下的一票货物,应当免税;选项B,无商业价值的货样才能免税,所以不选;选项C,符合关税免税规定;选项D,残损数量未退回,补偿的新货不得免税。

4、企业生产销售白酒取得的下列款项中,应并入销售额计征消费税的有( )。【多选题】

A.优质费

B.包装物租金

C.品牌使用费

D.包装物押金

正确答案:A、B、C、D

答案解析:选项ABCD均属于应当计入白酒销售额计征消费税的项目。白酒生产企业向商业销售单位收取的“品牌使用费”属于应税白酒销售价款的组成部分,应并入销售额中缴纳消费税。

5、企业申报扣除各项资产损失时,应提供能够证明资产损失确属实际发生的合法证据,下列各项中属于外部证据的有( )。【多选题】

A.中介机构的经济鉴证证明

B.司法机关的判决或者裁定

C.相关经济行为的业务合同

D.仲裁文书

正确答案:A、C、D

答案解析:外部证据是具有法律效力的外部证据,指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件,相关经济行为的业务合同属于内部证据,选项C不对。

6、A国母公司经营所得2000万元,在B国设立一子公司的所得额为1000万元,B国公司所得税率20%,A国为25% ,子公司缴纳B国所得税200万元,并从其税后利润800万元中分给A国母公司股息300万元,若A国实施限额间接抵免,则A国母公司应纳所得税额为( )。(不考虑预提所得税)【单选题】

A.575万元

B.550.25万元

C.518.75万元

D.500万元

正确答案:C

答案解析:来自子公司所得=300+200×(300/800)或=300/(1-20%)=375(万元)应承担子公司所得税=200×(300/800)或=375×20%=75(万元)间接抵免限额=375×25%=93.75(万元)75<93.75;可抵免75万元A国母公司应纳税=(2000+375)×25%-75=518.75(万元)

7、以下不属于特许权使用费所得项目的是()。【单选题】

A.提供商标权使用权取得的所得

B.提供非专利技术使用权取得的所得

C.提供专利权使用权取得的所得

D.转让土地使用权取得的所得

正确答案:D

答案解析:转让土地使用权取得的所得属于财产转让所得,不属于特许权使用费所得。

8、以下关于耕地占用税的表述不正确的是()。【单选题】

A.耕地占用税是以纳税人实际占用耕地的面积为计税依据,按照规定税额一次性征收

B.耕地占用税实行地区差别幅度比例税率

C.占用果园、桑园用以建房的应缴纳耕地占用税

D.个人占用耕地建房也应缴纳耕地占用税

正确答案:B

答案解析:耕地占用税实行地区差别幅度定额税率。

9、下列有关房产税规定的表述中,正确的有( )。【多选题】

A.国家机关自用的房产免征房产税

B.宗教寺庙、名胜古迹自用的房产免征房产税

C.某个人拥有的超奢华别墅,征房产税

D.对按照房产原值计税的房产,无论会计上如何核算,房产原值都不应包含地价

正确答案:A、B

答案解析:个人所有的非营业用房,主要是指居民住房,不分面积多少,一律免征房产税,别墅没有讲是用于营业用,所以,按居民住房的规定,免征房产税;对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。

10、某船运公司2014年度拥有旧机动船20艘,每艘净吨位750吨,非机动驳船2艘,每艘净吨位150吨;当年8月新购置机动船6艘,每艘净吨位1500吨,当月取得购买机动船的发票。该公司2014年度应缴纳的车船税为()(已知机动船舶,具体适用税额为:净吨位小于或者等于200吨的,每吨3元;净吨位201吨至2000吨的,每吨4元)。【单选题】

A.61000元

B.76000元

C.75450元

D.77000元

正确答案:C

答案解析:该船运公司2014年应缴纳的车船税=20×750×4+2×150×3×50%+6×1500×4×5÷12=75450(元)

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.在说明段中仅需说明未解决事项对比较数据的重大影响

C.对本期财务报表整体发表非无保留意见,在导致非无保留意见事项段中同时提及本期数据和对应数据

D.在审计报告中增加强调事项段说明这一情况

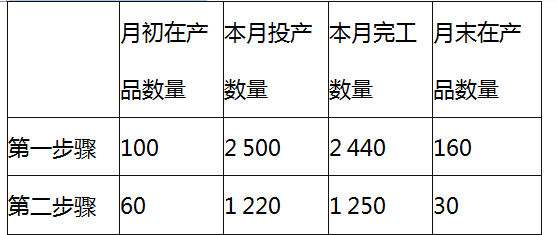

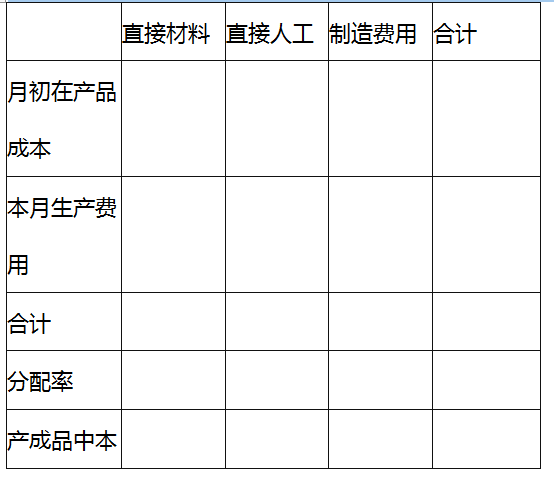

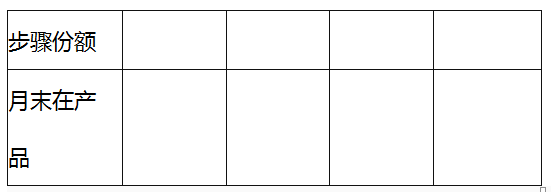

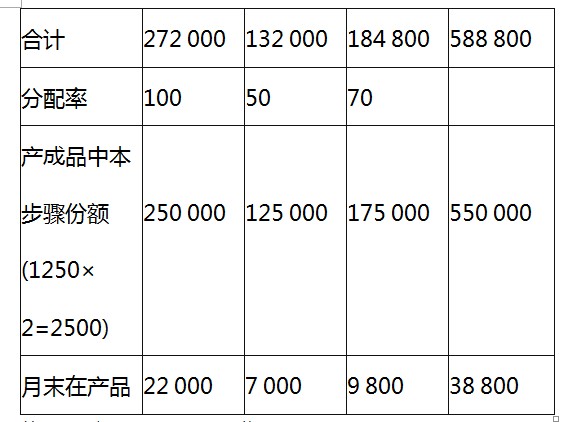

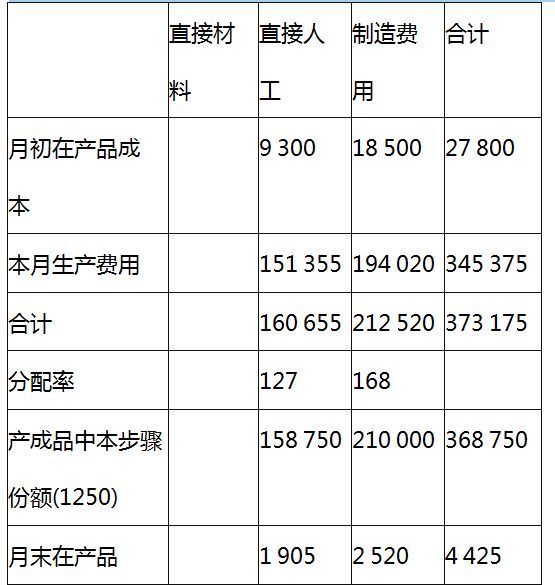

第一步骤产出的半成品直接转入第二步骤继续加工,每2件半成品加工成1件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2018年6月的成本核算资料如下:

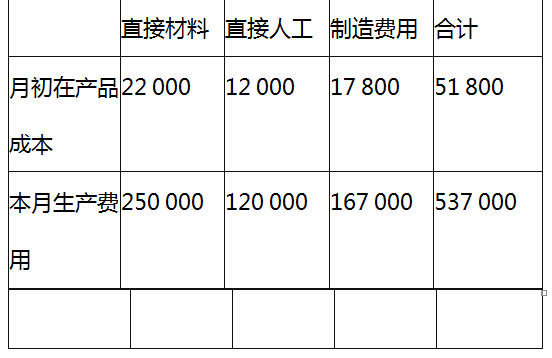

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

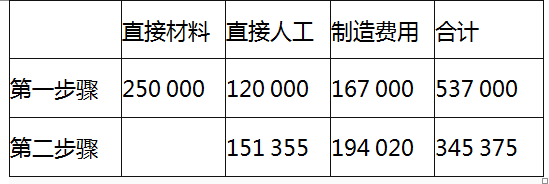

(3)本月发生的生产费用(单位:元)

要求:

(1)编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

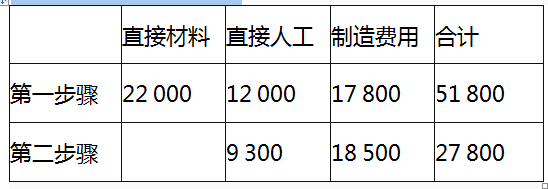

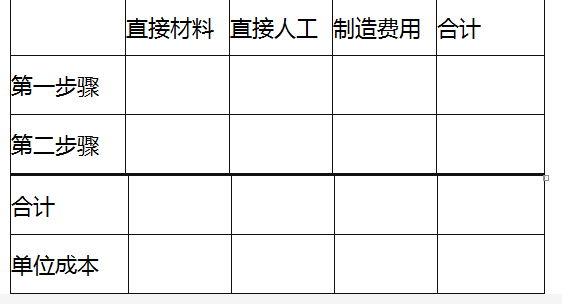

第一步骤成本计算单

2018年6月 单位:元

第二步骤成本计算单

2018年6月 单位:元

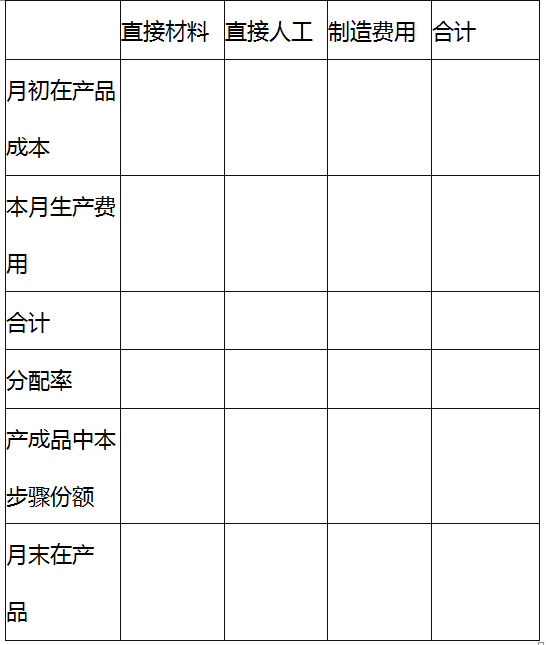

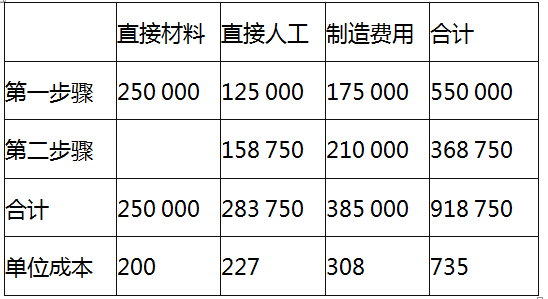

(2)编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

产成品成本汇总计算表

2018年6月 单位:元

第一步骤成本计算单

2018年6月 单位:元

第一步骤直接材料月末在产品约当产量=160+30×2=220(件)

第一步骤加工费用月末在产品约当产量=160×50%+30×2=140(件)

第二步骤成本计算单

2018年6月 单位:元

第二步骤加工费用月末在产品约当产量=30×50%=15(件)

(2)

产成品成本汇总计算表

2018年6月 单位:元

B.执行事务合伙人

C.合伙人的住所

D.经营范围

成长型战略是最普遍采用的企业战略,下列项目中不属于成长型战略的是( )。

A.维持利润战略

B.一体化战略

C.多元化战略

D.密集型战略

解析:成长型战略是最普遍采用的企业战略,成长型战略包括:一体化战略、多元化战略和密集型战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-17

- 2019-10-26

- 2021-05-01

- 2019-10-24

- 2020-05-01

- 2020-08-29

- 2019-11-19

- 2021-01-10

- 2021-07-11

- 2020-03-27

- 2021-02-21

- 2019-11-09

- 2020-12-22

- 2020-09-25

- 2020-03-13

- 2020-06-20

- 2020-05-24

- 2021-07-04

- 2020-10-25

- 2019-10-24

- 2021-04-18

- 2020-04-06

- 2020-08-11

- 2019-10-28

- 2020-09-19

- 2020-06-28

- 2020-07-10

- 2020-09-01

- 2021-05-18

- 2021-05-30