2019年注册会计师考试《税法》模拟试题(2019-11-17)

发布时间:2019-11-17

2019年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列各项中,不符合消费税纳税地点规定的有()。【多选题】

A.委托加工的应税消费品,由委托方向所在地税务机关申报缴纳

B.进口的应税消费品,由进口人或其代理人向报关地海关申报缴纳

C.纳税人的总机构与分支机构不在同一县(市)的,分支机构应回总机构申报缴纳

D.纳税人到外县(市)销售自产应税消费品的,应向机构所在地或居住地主管税务机关申报缴纳

正确答案:A、C

答案解析:选项A错误是因为委托加工的应税消费品,由受托方而不是委托方向所在地税务机关申报缴纳;选项C错误是因为纳税人的总机构与分支机构不在同一县(市)的,应当分别向各自机构所在地的主管税务机关申报纳税。

2、以下关于税法与其他法律的关系的说法不正确的是( )。【单选题】

A.税法属于国家法律体系中一个重要的部门法

B.立法机关制定税法并据以向公民征税以及公民必须依照税法纳税的最直接的法律依据是宪法第56条规定

C.税法具有经济分配性质,且体现经济利益由纳税人向国家无偿单方面转移,这与行政法不同

D.税法和行政法都属于授权性法规

正确答案:D

答案解析:行政法大多为授权性法规,而税法则是一种义务性法规,D选项错误。

3、某市外商投资企业2011年11月经营少缴纳营业税14万元、12月经营少缴纳增值税16万元,则该企业应补缴城建税( )。【单选题】

A.0

B.1.12万元

C.1.5万元

D.2.1万元

正确答案:D

答案解析:应补缴城建税=( 14+16)×7%=2.1(万元)。

4、杰克先生受英国某机构委托来华工作,于2011年7月10日来华,9月24日回国。在华工作期间,中国企业每月向杰克先生支付工资10000元,同时其所在英国机构每月支付工资折合人民币60000元;杰克先生9月份应就其所得在中国境内缴纳个人所得税税额( )元。 【单选题】

A.1840.27

B.1879.43

C.2349.29

D.1937.63

正确答案:D

答案解析:离境当日按半天计算在华实际工作天数。 杰克先生9月份应就其所得在中国境内缴纳个人所得税税额= [(60000+10000-4800)×35%-5505]×10000/70000×23.5/30=1937.63(元)

5、下列各项行为取得的收入应征收营业税的是()。【单选题】

A.美国一家公司将我国境内一宗土地使用权转让给美国的另一家企业

B.法国公司为我国境内某企业提供修理劳务

C.我国公民李某出租位于香港的公寓

D.我国某公司销售其位于境外的不动产

正确答案:A

答案解析:

选项A:所转让土地使用权的土地在境内,应在我国缴纳营业税;

选项B:境外公司为境内某企业提供修理劳务属于增值税的征税范围;

选项C:位于境外的房地产出租,不属于我国营业税的征税范围;

选项D:境内某公司销售其位于境外的不动产,不属于境内销售不动产,不在我国缴纳营业税。

6、下列关于特殊进口货物完税价格的确定,说法正确的是()。【单选题】

A.运往境外修理的货物,应以修理后进境时的到岸价格为完税价格

B.经批准留购的暂时进口的施工机械,按同类货物的到岸价格为完税价格

C.转让进口的免税旧货物,以原入境的到岸价为完税价格

D.经海关批准留购的暂时进境货物,以海关审定的留购价格为完税价格

正确答案:D

答案解析:选项A:运往境外修理的货物,出境时已向海关报明,并在规定期限内复运进境的,应以海关审定的境外修理费、料件费为基础审查确定完税价格;选项B:经批准留购的暂时进境货物,以海关审查确定的留购价格作为完税价格;选项C:转让进口的免税旧货物以海关审定的该货物原进口时的价格扣除折旧部分价值作为完税价格。

7、以下属于财产转让所得的项目有( )。【多选题】

A.转让股权取得的所得

B.转让土地使用权取得的所得

C.转让专利权取得的所得

D.转让有价证券取得的所得

正确答案:A、B、D

答案解析:财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。转让专利权取得的所得属于特许权使用费所得。

8、纳税人或者扣缴义务人因计算错误等失误,未缴或者少缴、未扣或者少扣、未收或者少收税款,累计数额在( )以上的,追征期可以延长到5年。【单选题】

A.3万元

B.5万元

C.10万元

D.20万元

正确答案:C

答案解析:纳税人或者扣缴义务人因计算错误等失误,未缴或者少缴、未扣或者少扣、未收或者少收税款,累计数额在10万元以上的,追征期可以延长到5年。

9、下列关于资产的摊销处理中,不正确的做法是( )。【单选题】

A.租入固定资产的改建支出,准予摊销

B.消耗性生物资产的支出,准予摊销

C.自创商誉,不得计算摊销费用

D.在企业整体转让或清算时,外购商誉的支出,准予扣除

正确答案:B

答案解析:生产性生物资产的支出,准予摊销,消耗性生物资产的支出,按成本、费用扣除。

10、2014年某企业占用某市二等地段土地6000平方米,三等地段土地12000平方米(其中1000平方米为该企业办的幼儿园用地,200平方米无偿供派出所使用);2014年4月1日该企业在城郊征用耕地4000平方米,该耕地当年已经缴纳耕地占用税;同年8月底经批准征用非耕地6000平方米。该企业2014年和2015年应缴纳城镇土地使用税共计( )元。(城镇土地使用税年税额:二等地段7元/平方米,三等地段4元/平方米,城郊征用的耕地和非耕地1.2元/平方米)【单选题】

A.180000

B.183600

C.186800

D.188000

正确答案:B

答案解析:纳税人新征用的耕地,自批准征用之日起满1年时开始纳税;纳税人新征用的非耕地,自批准征用次月起开始纳税。该企业2014年和2015年应缴纳城镇土地使用税共计=6000×7×2+(12000 - 1000 - 200)×4×2+4000×1.2×9/12+6000×1.2×16/12 = 84000+86400+3600+9600 = 183600 (元)。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.13

C.12.5

D.13.13

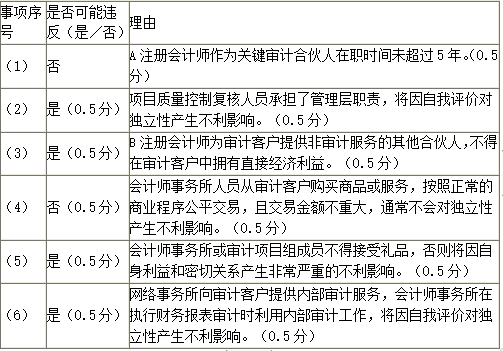

(1)A注册会计师从2011年开始担任甲公司的年度财务报表审计的项目合伙人。由于自身原因,A注册会计师未能参与甲公司2015年、2016年的审计业务。

(2)2018年3月1日,XYZ公司接受委托,为甲公司编制企业所得税纳税申报表,纳税申报表经事务所内项目质量控制复核人员复核后报出。

(3)B注册会计师拥有甲公司的股票,金额不重大。已知B注册会计师为XYZ公司的在职人员并为甲公司提供编制纳税申报表服务,且能对A注册会计师的薪酬提供指导性建议。

(4)ABC会计师事务所的后勤人员常年从甲公司以市价订购办公用品,交易金额不重大。

(5)甲公司新研发出一种修改笔,邀请A注册会计师及其他项目组成员参与了产品发布会。在产品发布会上,甲公司赠与项目组各位成员一盒修改笔作为纪念。

(6)甲公司聘请XYZ公司为其提供内部审计服务。A注册会计师通过风险评估认为甲公司的内部审计工作执行到位,决定在审计中利用内部审计的工作。

<1>、要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

B.乙银行可以拒绝付款

C.乙银行应当无条件付款

D.如果乙银行拒绝付款,甲公司仍应承担票据责任

公司成立后无正当理由超过3个月未开业的,由公司登记机关吊销其公司营业执照。( )

A.正确

B.错误

解析:本题考核点是法律责任。公司成立后无正当理由超过6个月未开业的,或者开业后自行停业连续6个月以上的,可以由公司登记机关吊销营业执照。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-27

- 2021-07-21

- 2020-05-21

- 2021-05-02

- 2019-10-24

- 2020-10-18

- 2021-03-31

- 2021-11-01

- 2021-10-04

- 2020-04-06

- 2021-07-14

- 2020-11-23

- 2020-01-28

- 2021-06-11

- 2021-03-31

- 2021-05-24

- 2021-06-15

- 2021-04-24

- 2020-08-20

- 2021-06-02

- 2021-08-05

- 2020-04-02

- 2021-01-05

- 2020-05-19

- 2022-01-01

- 2021-09-03

- 2020-11-29

- 2021-06-29

- 2020-07-02

- 2021-11-20