2021年注册会计师考试《税法》模拟试题(2021-10-14)

发布时间:2021-10-14

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、根据个人所得税的相关规定,下列各项中,免征或暂免征收个人所得税的有( )。【多选题】

A.个人取得的保险赔款

B.军人的转业安置费

C.国家金融债券利息收入

D.外籍个人以现金形式取得的住房补贴和伙食补贴

正确答案:A、B、C

答案解析:外籍个人以非现金形式或实报实销方式取得的住房补贴和伙食补贴可免收个人所得税,以现金形式取得的不能免税,所以D选项不能选。

2、根据《税收征管法》的有关规定,除不需要发给税务登记证件的外。纳税人办理下列事项时,不需要持税务登记证的是( )。【单选题】

A.开立银行账户

B.申请办理延期申报、延期缴纳税款

C.办理工商登记

D.申请减税、免税、退税

正确答案:C

答案解析:选项ABD均属于纳税人办理事项时必须持有税务登记证件的情形。

3、某生产企业为增值税小规模纳税人,2019年10月进口一辆小轿车自用,关税完税价格折合人民币120万元,企业按照规定缴纳进口关税24万元、进口消费税33.78万元。则该企业进口小轿车应缴纳进口增值税()万元。【单选题】

A.4.75

B.24.48

C.23.11

D.25.32

正确答案:C

答案解析:应缴纳进口增值税=(120+24+33.78)×13%=23.11(万元)

4、下列关于税款优先的原则,说法正确的有( )。【多选题】

A.税收优先于所有的无担保债权

B.纳税人发生欠税在前的,税收优先于抵押权、质权和留置权的执行

C.纳税人欠缴税款,同时又被税务机关决定处以罚款、没收非法所得的,税收优先于罚款、没收非法所得

D.纳税人欠缴税款,同时又被税务机关以外的其他行政部门处以罚款、没收非法所得的,税款优先于罚款、没收非法所得

正确答案:B、C、D

答案解析:税收优先于无担保债权是有条件的,也就是说并不是优先于所有的无担保债权,对于法律上另有规定的无担保债权,不能行使税收优先权。

5、纳税人在计算企业所得税应纳税所得额时,企业发生的下列项目中,不超过规定比例的部分准予在税前扣除,超过部分,准予在以后纳税年度结转扣除的是()。【单选题】

A.职工福利费

B.工会经费

C.职工教育经费

D.社会保险费

正确答案:C

答案解析:在计算企业所得税应纳税所得额时,企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除;企业拨缴的工会经费支出,不超过工资、薪金总额2%的部分,准予扣除;但上述两项费用不得结转扣除。除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除;企业按照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本社会保险费和住房公积金,准予据实扣除。

6、课税对象和税率如下:如果课税对象为3000元,全额累进税率计算的应纳税额为( )元。【单选题】

A.450

B.325

C.300

D.600

正确答案:A

答案解析:全额累进税率下应纳税额=3000×15% =450 (元)。

7、李某2009年1月以30万元购买一套住房,并另付房产经纪咨询费0.6万元;2011年12月以45万元将这套住宅卖掉,支付相关税费2.38万元,则李某应纳营业税为()。 【单选题】

A.0.25万元

B.0.55万元

C.0.75万元

D.2.25万元

正确答案:D

答案解析:自2011年1月28日起,个人将购买不足5年的住房对外销售的,全额征收营业税;个人将购买超过5年(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买超过5年(含5年)的普通住房对外销售的,免征营业税。 李某应纳营业税=45×5%=2.25(万元)

8、根据企业所得税法的规定,下列关于固定资产的税务处理不正确的是( )。【单选题】

A.固定资产日常修理支出,增加固定资产计税基础,计提折旧

B.已提足折旧固定资产的改良支出,可计入长期待摊费用,在规定的期间平均摊销

C.固定资产大修理支出,计入长期待摊费用,按照固定资产尚可使用年限分期摊销

D.租人固定资产的改建支出,计入长期待摊费用,按照合同约定的剩余租赁期分期摊销

正确答案:A

答案解析:企业固定资产日常修理支出可在发生当期直接扣除。

9、下列行为中,应当征收土地增值税的有( )。【多选题】

A.将房屋产权赠与直系亲属的

B.双方合作建房后分房自用的

C.以房地产抵债而发生房地产产权转让的

D.以房地产作价入股投资房地产开发公司的

正确答案:C、D

答案解析:以房地产抵债而发生房地产产权转让的和以房地产作价入股投资房地产开发公司的,均应缴纳土地增值税。将房屋产权赠与直系亲属的,不征收土地增值税,所以不能选A选项。合作建房后由双方分房自用的,暂免征收土地增值税,所以不能选B选项。

10、下列关于增值税计税销售额的表述中,正确的有( )。【多选题】

A.汽车销售公司销售汽车时代办保险而向购买方收取的保险费不作为计税销售额

B.白酒生产企业收取的品牌使用费属于价外费用,应将其换算为不含税销售额计入计税销售额

C.化妆品生产企业销售产品时向购货方收取的优质费属于价外费用,要换算为不含税金额计入计税销售额

D.商业企业向供货方收取的平销返利应计入计税销售额

正确答案:A、B、C

答案解析:选项D,商业企业向供货方收取的平销返利,应按规定冲减当期进项税额。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.-1000

C.-900

D.1100

B.财务报表使用者是否对基准数据特别敏感会影响注册会计师对百分比的选择

C.如果被审计单位的经营规模较上年没有重大变化,通常使用替代性基准确定的重要性不宜超过上年度的重要性

D.在确定百分比时,注册会计师应当考虑被审计单位是否为上市公司或公众利益实体

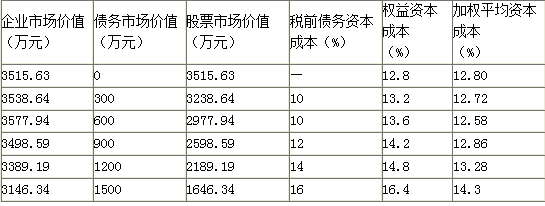

要求:计算不同的债券规模所对应的权益资本成本、股票市场价值、企业总价值和加权平均资本成本,并判断最佳的债券规模。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-08

- 2021-08-01

- 2021-05-06

- 2020-08-12

- 2021-02-18

- 2021-11-16

- 2019-11-08

- 2020-11-08

- 2021-07-31

- 2021-12-12

- 2020-09-05

- 2020-12-06

- 2020-03-10

- 2021-01-25

- 2021-02-16

- 2020-08-11

- 2021-03-31

- 2020-09-18

- 2020-05-06

- 2021-01-19

- 2020-01-22

- 2021-05-01

- 2020-09-02

- 2021-11-28

- 2020-03-16

- 2019-11-11

- 2021-06-05

- 2020-08-18

- 2021-03-21

- 2020-10-31