2020年注册会计师考试《税法》模拟试题(2020-09-24)

发布时间:2020-09-24

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列关于增值税适用税率的表述,不正确的有( )。【多选题】

A.单位和个人提供的交通运输业服务,税率为7%

B.单位和个人提供有形动产租赁服务,税率为6%

C.单位和个人提供的国际运输服务,税率为0

D.单位和个人向境外单位提供的研发服务,税率为6%

正确答案:A、B、D

答案解析:本题主要考查的是增值税的税率。提供交通运输业服务,税率为9%,所以选项A应选;提供有形动产租赁,税率为13%,所以选项B应选;单位和个人向境外单位提供的研发服务和设计服务,适用增值税零税率,所以选项D应选。

2、下列房产中,应征房产税的有( )。【多选题】

A.高等院校教学用房

B.中小学对外出租房屋

C.军队办的对外营业的招待所

D.区政府办公用房

正确答案:B、C

答案解析:免税单位出租用房及行政事业单位的经营用房都应缴纳房产税。

3、个人独资企业和合伙企业在计征个人所得税时,不得扣除的项目有( )。【多选题】

A.投资者的工资

B.坏账准备

C.投资者家庭的生活费

D.工会经费

正确答案:A、B、C

答案解析:工会经费在规定的基数和比例之内可以扣除,其他三项不得扣除。

4、要使延期纳税达到节税效果的最大化,则要实现( )。【多选题】

A.递延项目最多化

B.递延税款最多化

C.递延期最长化

D.递延税种最多化

正确答案:A、C

答案解析:延期纳税如果能够使递延项目最多化、递延期最长化,则可以达到节税的最大化。

5、海关估价时,如果有多个相同或类似货物的成交价格,应当以( )为基础估定进口货物的完税价格。【单选题】

A.最低的成交价格

B.最高的成交价格

C.平均的成交价格

D.加权平均价格

正确答案:A

答案解析:海关估价时,如果有多个相同或类似货物的成交价格,应当以最低的成交价格为基础估定进口货物的完税价格。

6、消费税纳税义务人规定中的“在中华人民共和国境内”,是指生产、委托加工和进口属于应当征收消费税的消费品的()在境内。【单选题】

A.生产地

B.使用地

C.起运地或所在地

D.销售地

正确答案:C

答案解析:消费税纳税义务人规定中的“在中华人民共和国境内”,是指生产、委托加工和进口属于应当征收消费税的消费品的起运地或所在地在境内。

7、某外商投资企业属于原适用低税率的企业,2007年成立且当年获利。适用企业所得税税率15%,享受两免三减半的优惠政策,假定2011年应纳税所得额为200万元。2011年度该外商投资企业应缴纳企业所得税( )万元。【单选题】

A.15

B.24

C.25

D.50

正确答案:B

答案解析:根据有关规定,原享受企业所得税15%税率的企业,且属于2007年3月16日以前经工商等登记管理机关登记设立的企业可享受税收优惠过渡的,一律按照国发[2007]39号文件第一条第二款规定按过渡期税率减半,即2008年按18%税率计算的应纳税额实行减半征税,2009年按20%税率计算的应纳税额实行减半征税,2010年按22%税率计算的应纳税额实行减半征税,2011年按24%税率计算的应纳税额实行减半征税,2012年及以后年度按25%税率计算的应纳税额实行减半征税。所以,应纳企业所得税税额=200×24%×50%=24(万元)。

8、某学校将一栋闲置不用的房屋转让给临近的公司,房产价值400万元,该房产的土地使用权当年是以无偿划拨方式取得的。按规定该转让行为( )。【单选题】

A.应由受让公司缴纳土地使用权的契税

B.应由学校在转让时补缴房屋转让的契税

C.应由学校和公司各负担一半房屋转让的契税

D.学校补缴土地使用权的契税,公司缴纳房屋买卖的契税

正确答案:D

答案解析:无偿划拨方式取得土地使用权又转让的,由转让者按补交的土地使用权出让费或土地收益补缴契税;房屋买卖由买方缴纳契税。

9、下列情形中,可以享受免征土地增值税税收优惠政策的是( )。【单选题】

A.企业间互换办公用房

B.企业转让一栋房产给政府机关用于办公

C.房地产开发企业将建造的商品房作价入股某酒店

D.居民因省政府批准的文化园项目建设需要而自行转让房地产

正确答案:D

答案解析:选项ABC:要照章征收土地增值税,不享受免征土地增值税税收优惠政策。

10、下列法律、法规中不得设定税务行政处罚的是()。【单选题】

A.全国人大制定的税收法律

B.国务院制定的税收行政法规

C.全国人大的授权立法

D.地方政府制定的税收地方规章

正确答案:D

答案解析:地方性法规、规章不得设定税务行政处罚。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,属于开业税务登记代理的工作有( )。

A.代理填写《申请税务登记报告书》

B.代理填报《税务登记表》

C.代理建账建制

D.代理领取税务登记证件

解析:代理建账建制属于“建账、记账代理”工作,不属于开业税务登记代理的工作。

B.房屋

C.林木

D.船舶

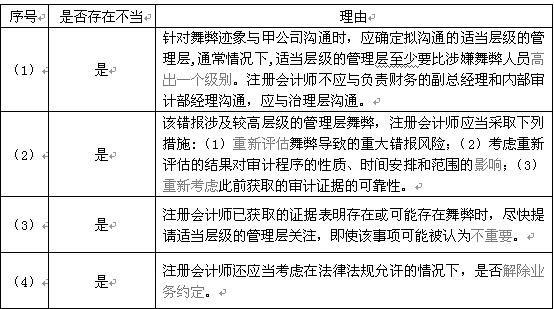

(1)审计项目组获取的证据表明,甲公司负责采购的副总经理可能存在舞弊行为,A注册会计师与甲公司相关人员沟通了该情况,沟通对象为总经理、负责财务的副总经理和内部审计部经理。

(2)审计项目组发现销售副总经理挪用客户回款50万元,就该事项与总经理和治理层进行了沟通,因管理层已同意调整该错报并对相关内部控制缺陷进行整改,审计项目组未再执行其他审计工作。

(3)审计项目组获取的证据表明,甲公司下属子公司中处于较低职位的财务部员工挪用公款,考虑到相关金额小于明显微小错报临界值,A注册会计师认为无须与管理层进行沟通;

(4)审计项目组基于对由于舞弊导致的重大错报风险的考虑以及实施审计测试的结果,认为甲公司表明存在重大且广泛的舞弊风险,A注册会计师考虑是否需要向审计业务委托人或监管机构报告。

要求:假定不考虑其他条件,指出审计项目组的处理是否存在不当之处。如存在,简要说明理由。

根据下列选项,回答 116~117 题:

A.休息,低盐饮食,限制入水量,补充蛋白质,给予利尿剂

B.休息,高热量高蛋白饮食,保肝治疗

C.休息,高热量限制蛋白饮食,输入支链氨基酸

D.休息,禁食,积极补足血容量及采用各种止血措施

E.休息,控制输液量,纠正电解质紊乱,限制蛋白质

第 116 题 疗肝硬化腹水( )。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-20

- 2021-05-10

- 2020-05-03

- 2021-03-20

- 2020-02-09

- 2020-08-20

- 2021-08-25

- 2020-08-06

- 2020-11-01

- 2020-05-05

- 2020-02-23

- 2020-10-02

- 2021-01-12

- 2021-02-14

- 2020-06-07

- 2020-01-05

- 2021-08-08

- 2020-09-08

- 2021-08-02

- 2021-02-07

- 2020-03-20

- 2020-08-20

- 2020-04-27

- 2021-06-18

- 2020-07-09

- 2021-06-07

- 2020-02-03

- 2020-09-06

- 2021-05-02

- 2020-12-28