2020年注册会计师考试《税法》模拟试题(2020-07-07)

发布时间:2020-07-07

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、某汽车贸易公司2011年6月进口11辆小轿车,海关审定的关税完税价格为25万元/辆,当月销售8辆,取得含税销售收入240万元;2辆企业自用;1辆用于抵偿债务,合同约定的含税价格为30万元。该公司应纳车辆购置税为()万元。(小轿车关税税率28%,消费税税率9%)【单选题】

A.7.03

B.5.00

C.7.50

D.10.55

正确答案:A

答案解析:该公司应纳车辆购置税=2×(25+25×28%)÷(1-9%)×10%=7.03(万元)

2、()国务院颁布了《中华人民共和国烟叶税暂行条例》并自公布之日起实施。【单选题】

A.2006年1月1日

B.2006年4月28日

C.2005年12月29日

D.2004年6月1日

正确答案:B

答案解析:2006年4月28日,国务院颁布了《中华人民共和国烟叶税暂行条例》并自公布之日起实施。

3、距离法定退休年龄尚有2年的王某于2012年3月办理了提前退休手续。3月份王某工资收入5500元,办理提前退休手续取得一次性收入120 000元。王某3月份应缴纳个人所得税( )元。【单选题】

A.95

B.1175

C.12095

D.41395

正确答案:B

答案解析:一次性收入适用税率:120000÷24-3500=1500(元),适用税率为3%王某3月份应缴纳个人所得税=(120000÷24-3500)×3%×24+[(5500-3500)×10%-105]=1175(元)。

4、企业从事下列项目取得的所得中,减半征收企业所得税的是()。【单选题】

A.饲养家禽

B.种植中药材

C.远洋捕捞

D.海水养殖

正确答案:D

答案解析:选项ABC免征企业所得税。

5、在中国境内未设立机构、场所的非居民企业从中国境内取得的收入,按收入全额作为企业所得税应纳税所得额的有( )。【多选题】

A.股息收入

B.特许权使用费收入

C.租金收入

D.财产转让所得

正确答案:A、B、C

答案解析:转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

6、下列消费品,属于消费税“小汽车”税目征税范围的是()。【单选题】

A.高尔夫车

B.中轻型商用客车

C.卡丁车

D.电动汽车

正确答案:B

答案解析:消费税“小汽车”税目征收范围包括符合规定的乘用车和中轻型商用客车,不含高尔夫车、卡丁车和电动汽车。

7、我国原产地规定基本上采用了“全部产地生产标准”、“实质性加工标准”两种国际上通用的原产地标准。下列属于“实质性加工标准”的有()。【多选题】

A.完全在一个国家内生产或制造

B.产品加工后,在进出口税则中四位数税号一级的税则归类已经有了改变

C.加工增值部分所占新产品总值的比例已超过30%及以上的

D.加工增值部分所占新产品总值的比例已超过20%及以上的

正确答案:B、C

答案解析:实质加工标准:1.产品加工后,在进出口税则中四位数税号一级的税则归类已经有了改变;2.加工增值部分所占新产品总值的比例已超过30%及以上的。

8、下列房屋应从交付使用之次月起计征房产税的是( )。【单选题】

A.纳税人购置新建商品房

B.纳税人自行新建房屋用于生产经营

C.纳税人购置存量房

D.纳税人委托施工企业建设的房屋

正确答案:A

答案解析:纳税人购置新建商品房,自房屋交付使用之次月起计征房产税。纳税人自行新建房屋用于生产经营,自建成之日的次月起,计征房产税;纳税人购置存量房,自登记机关签发房屋权属证书之次月起计征房产税;纳税人委托施工企业建设的房屋,从办理验收手续之日的次月起,计征房产税。

9、土地增值税纳税人应在签订房地产转让合同7日内,到( )税务机关办理纳税申报。【单选题】

A.房地产所在地

B.纳税人注册地

C.纳税人核算地

D.合同签订地

正确答案:A

答案解析:土地增值税纳税人应在签订房地产转让合同7日内,到房地产所在地税务机关办理纳税申报。

10、依据企业所得税相关规定,不得在税前作为保险费扣除的是( )。【单选题】

A.企业参加运输保险支付的保险费

B.按规定上缴劳动保障部门的职工养老保险费

C.为员工个人投保的家庭财产保险

D.按国务院财政、税务主管部门规定的标准内,为雇员缴纳的补充养老保险和医疗保险费

正确答案:C

答案解析:根据企业所得税的规定,企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的“五险一金”准许扣除;按国务院财政、税务主管部门规定的比例为雇员缴纳的补充养老保险和补充医疗保险准许扣除;企业为职工个人投保的家庭财产保险,不得作为保险费扣除。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)公司目前债务的账面价值2000万元,利息率为5%,债务的市场价值与账面价值相同;普通股3000万股,每股价格1元,所有者权益账面金额3000万元(与市价相同);每年的息税前利润为460万元。该公司的所得税率为25%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①举借新债务的总额为3000万元,预计利息率为6%;②举借新债务的总额为4000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为3%,市场风险溢价为5%。

要求:

(1)计算该公司目前的权益成本和贝塔系数。

(2)计算该公司无负债的贝塔系数和无负债的权益成本(根据账面价值的权重调整贝塔系数,下同)。

(3)计算两种资本结构调整方案的权益贝塔系数、权益成本和实体价值(实体价值计算结果保留整数,以万元为单位)。

(4)判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?

股利=净利润=(EBIT-I)×(1-T)=(460-2000×5%)×(1-25%)=270(万元)

市价=股利/权益成本,求得rs=270/3000=9%

rs=rRF+β·(rm-rRF),即:9%=3%+β×5%,故β=1.2。

(2)卸载财务杠杆

β资产=β权益·E/[E+D·(1-T)]=1.2×3000/[3000+2000×(1-25%)]=0.8

无负债的权益成本ru=3%+5%×0.8=7%

(3)负债3000万元时,权益为2000万元

β权益=β资产·[E+D·(1-T)]/E=0.8×[2000+3000×(1-25%)]/2000=1.7

权益成本=3%+5%×1.7=11.5%

权益价值=股利/权益成本=(460-3000×6%)×(1-25%)/11.5%=1826(万元)

实体价值=1826+3000=4826(万元)

负债4000万元时,权益为1000万元

β权益=β资产·[E+D·(1-T)]/E=0.8×[1000+4000×(1-25%)]/1000=3.2

权益成本=3%+5%×3.2=19%

权益价值=(460-4000×7%)×(1-25%)/19%=711(万元)

实体价值=711+4000=4711(万元)

(4)企业目前的价值为5000万元,两种方案的实体价值均小于5000万元,故企业不应调整资本结构。

医疗机构配制的制剂,应当符合以下要求,除了( )

A.应当是本单位临床需要而市场上没有供应的品种

B.可以部分在市场销售

C.必须按照规定进行质量检验

D.凭医师处方在本医疗机构使用

E.不得在市场销售

要求:

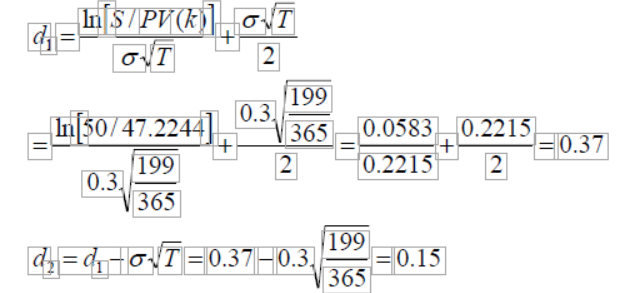

(1)使用布莱克--斯科尔斯模型计算该项期权的价值(dl和d2 的计算结果取两位小数,其他结果取四位小数,一年按365 天计算)。为了简化,假定使用分期复利计算

(2)如果你是一位投资经理并相信布莱克--斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策

将以上参数代入布莱克—斯科尔斯公式中得到,

C=S×N(d1)-PV(k) ×N(d2)=50×0.6443-47.2244×0.5596=5.79(元)

(2)由于该看涨期权的收盘价格为每股5 元,小于计算得出的期权的价值5.79 元,因

此可以买入该项看涨期权。

B.该项目利用现有未充分利用的厂房和设备,如将该设备出租可获收益200万元,但公司规定不得将生产设备出租,以防止对本公司产品形成竞争

C.新产品销售会使本公司同类产品减少收益100万元,如果本公司不经营此产品,竞争对手也会推出此新产品

D.动用为其它产品储存的原材料约200万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-30

- 2021-03-09

- 2020-09-16

- 2021-02-16

- 2021-04-02

- 2020-07-06

- 2020-04-30

- 2020-07-27

- 2021-05-23

- 2021-04-13

- 2021-08-09

- 2020-05-08

- 2021-08-18

- 2020-09-18

- 2020-02-18

- 2020-12-07

- 2021-01-17

- 2020-05-05

- 2020-05-23

- 2021-08-05

- 2019-11-11

- 2020-06-03

- 2021-05-08

- 2020-03-27

- 2020-07-06

- 2021-07-05

- 2020-09-22

- 2021-06-01

- 2021-05-15

- 2020-05-16