2021年注册会计师考试《税法》模拟试题(2021-01-13)

发布时间:2021-01-13

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、某企业2014年将自行开发的一项专利技术所有权进行转让,当年取得转让收入800万元,与技术所有权转让有关的成本和费用200万元,该项财产转让应纳企业所得税为()。【单选题】

A.8910元

B.125000元

C.49500元

D.148500元

正确答案:B

答案解析:居民企业转让技术所有权所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。该企业技术转让所得为600万元(800-200),超过500万元的部分为100万元。该项财产转让应纳企业所得税=100×25%×50%=12.5(万元)=125000(元)

2、下列关于法人企业转让房地产的土地增值税纳税地点的说法中,正确的有( )。【多选题】

A.转让房地产坐落地与其机构所在地或经营所在地一致的,应在办理税务登记的原管辖税务机关申报纳税

B.转让房地产坐落地与其机构所在地或经营所在地一致的,应在房地产坐落地所属辖区税务机关申报纳税

C.转让房地产坐落地与其机构所在地或经营所在地不一致的,则应在办理税务登记的原管辖税务机关申报纳税

D.转让房地产坐落地与其机构所在地或经营所在地不一致的,则应在房地产坐落地所管辖的税务机关申报纳税

正确答案:A、D

答案解析:土地增值税的纳税人是法人的,转让房地产坐落地与其机构所在地或经营所在地一致的,应在办理税务登记的原管辖税务机关申报纳税;如果不一致的,则应在房地产坐落地所管辖的税务机关申报纳税。

3、采用自行贴花方法缴纳印花税的,纳税人应( )。【多选题】

A.自行计算应纳税额

B.自行购买印花税票

C.自行申报应税行为

D.自行一次贴足印花税票并注销

正确答案:A、B、D

答案解析:本题主要考查的是印花税的税收优惠政策及征收管理规定。纳税人书立、领受或者使用印花税法列举的应税凭证的同时,纳税义务即已产生,应当根据应纳税凭证的性质和适用的税目税率,自行计算应纳税额,自行购买印花税票,自行一次贴足印花税票并加以注销或划销,纳税义务才算全部履行完毕。

4、某高校教师2019年8月所取得的下列收入中,应计算缴纳个人所得税的是( )。【单选题】

A.国债利息收入

B.任职高校发放的误餐补助

C.为某企业开设讲座取得的酬金

D.任职高校为其缴付的住房公积金

正确答案:C

答案解析:选项A:国债利息收入免征个人所得税。选项B:下列各项中不属于纳税人本人工资、薪金所得项目的收入,不予征税:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。选项C:按照劳务报酬所得计算缴纳个人所得税。选项D:企业和个人按照规定比例提取并缴付的住房公积金、医疗保险、基本养老保险、失业保险,不计人个人当期的工资、薪金收入,免予征收个人所得税。工资薪金的范围应熟记,同时要和税收优惠结合。

5、在中国境内无住所但在境内连续居住满5年的个人,从第6年起以后的各年度中,计算缴纳个人所得税的处理,下列表述中正确的有( )。【多选题】

A.应就来源于中国境内和境外的所得申报纳税

B.在境内居住满1年的,应当就来源于境内、境外所得申报纳税

C.在境内居住不满1年但超过183日的,仅就其该年度来源于境内的所得申报纳税

D.在境内居住不满90日的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,也应申报纳税

正确答案:B、C

答案解析:选项A:必须是居住满1年,才对境内、外所得征税;选项D:在境内居住不满90日的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内机构、场所负担的部分,免征个人所得税。

6、以下关于税收法律关系的表述正确的是()。【单选题】

A.税收法律关系的保护对权利主体双方是不平等的

B.权利主体纳税义务人一方的确定,采用的是属地原则

C.税收法律关系中最实质的东西是税收法律事实

D.税收法律关系的产生、变更与消灭是由税收法律事实来决定的

正确答案:D

答案解析:选项A:税收法律关系的保护对权利主体双方是平等的;选项B:我国税收法律关系中,权利主体纳税义务人一方的确定,采用的是属地兼属人的原则;选项C:税收法律关系的内容就是权利主体所享有的权利和所应承担的义务,这是税收法律关系中最实质的东西,也是税法的灵魂。

7、某高校教师与民办大学签约,当年在业余时间为其讲授大学语文、应用文基础、古诗赏析三门课程,则关于其讲课费应纳个人所得税,下列说法正确的是( )。【单选题】

A.课程结束时按三门课程分别计算

B.合计全部收入一并计算

C.按每个月取得的收入计算

D.平均每个月收入计算

正确答案:C

答案解析:同一事项连续取得收入的,以一个月内取得的收入为一次。

8、下列表述中,符合营业税暂行条例及实施细则规定的是()。【单选题】

A.转让自建建筑物,以取得的销售收入减除建筑成本金额后的余额为营业额

B.娱乐业的营业额为经营娱乐业向顾客收取的各项费用

C.银行贷款业务,以收取利息减除支付利息后的余额为营业额

D.单位提供垃圾处置劳务按“服务业”税目征收营业税

正确答案:B

答案解析:A选项以收入全额为营业额;B选项符合税法规定;C选项以贷款收取的全部利息收入为营业额;D选项:单位提供垃圾处置劳务不属于营业税的征税范围,不征收营业税。

9、下列关于城镇土地使用税的表述中,正确的有()。【多选题】

A.城镇土地使用税采用有幅度的差别税额,每个幅度税额的差距为20倍

B.经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴城镇土地使用税10年至20年

C.对在城镇土地使用税征税范围内单独建造的地下建筑用地,暂按应征税款的50%征收城镇土地使用税

D.经济落后地区,城镇土地使用税的适用税额标准可适当降低,但降低额不得超过规定最低税额的30%

正确答案:A、C、D

答案解析:经批准自行开山填海整治的土地和改造的废弃土地,从使用的月份起免缴城镇土地使用税5年至10年,B选项错误。ACD选项符合税法规定。

10、下列关于以外购已税杆头、杆身和握把为原料连续生产的高尔夫球杆的消费税处理,正确的是()。【单选题】

A.外购已税杆头的已纳消费税可以按购进入库数量在应纳消费税税款中扣除

B.外购已税杆头的已纳消费税可以按生产领用数量在应纳消费税税款中扣除

C.外购已税杆头的已纳消费税可以按高尔夫球杆出厂销售数量在应纳消费税税款中扣除

D.外购已税杆身的已纳消费税不可以在应纳消费税税款中扣除

正确答案:B

答案解析:关于外购应税消费品已纳消费税的扣除,从依据上看,按生产领用量抵扣,不同于增值税的购进扣税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元适用的折现率。相关复利现值系数如下: (P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929 (P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972 (P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355 (P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674 (6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。

要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关会计分录。

(4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

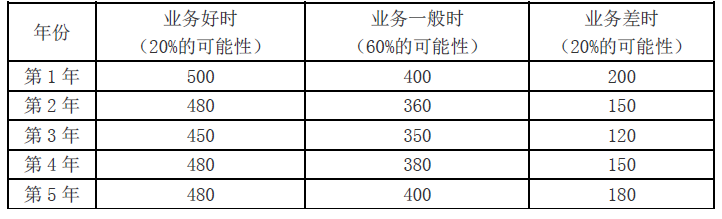

第 2 年期望现金流量=480×20%+360×60%+150×20%=342(万美元)

第 3 年期望现金流量=450×20%+350×60%+120×20%=324(万美元)

第 4 年期望现金流量=480×20%+380×60%+150×20%=354(万美元)

第 5 年期望现金流量=480×20%+400×60%+180×20%=372(万美元)

(2)未来 5 年现金流量的现值=(380×0.8929+342×0.7972+324×0.7118+354×0.6355+372×0.5674)×

6.85=8 758.48(万元),因无法可靠估计货轮的公允价值减去处置费用后的净额,所以可收回金额为 8 758.48

万元。

(3)应计提减值准备=10 925-8 758.48=2 166.52(万元)

会计分录:

借:资产减值损失 2 166.52

贷:固定资产减值准备 2 166.52

(4)20×9 年应计提折旧=8 758.48÷5=1 751.70(万元)

会计分录:

借:主营业务成本 1 751.70

贷:累计折旧 1 751.70

B.两幢公寓楼租期、每期租金均相同,即租金总额相同,该项交换不具有商业实质

C.A企业用于交换的公寓楼相比较B企业用于交换的公寓楼风险要小得多,该项交换具有商业实质

D.无法判断其是否具有商业实质

下列不属于货币资金审计控制测试的有( )。

A.注册会计师根据具体情况采用不同的方法对货币资金的内部控制规范进行了解

B.抽取并检查付款凭证

C.检查现金收入的日记账、总账和应收账款明细账的大额项目

D.检查是否向顾客寄送对账单

解析:选项C属于实质件程序的内容。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-11

- 2021-07-30

- 2020-03-15

- 2020-04-03

- 2020-06-07

- 2020-01-07

- 2020-03-15

- 2021-04-20

- 2021-09-07

- 2020-09-01

- 2020-06-16

- 2021-03-11

- 2019-11-19

- 2021-05-12

- 2021-08-31

- 2021-02-10

- 2020-06-27

- 2021-06-04

- 2020-12-05

- 2021-05-03

- 2021-01-17

- 2020-06-29

- 2021-06-18

- 2021-03-16

- 2021-03-29

- 2020-07-10

- 2021-06-24

- 2020-10-27

- 2021-01-06

- 2021-08-30