2020年注册会计师考试《税法》模拟试题(2020-05-13)

发布时间:2020-05-13

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列环节既征收消费税又征收增值税的有()。【多选题】

A.卷烟的批发环节

B.白酒的批发环节

C.金银首饰的零售环节

D.高档化妆品的进口环节

正确答案:A、C、D

答案解析:白酒应于生产、委托加工和进口环节缴纳消费税,批发环节只缴纳增值税,不缴纳消费税。

2、下列各项中,应按照“财产转让所得”项目计征个人所得税的有()。【多选题】

A.个人转让限售股取得的所得

B.个人销售无偿受赠不动产的所得

C.员工将行权后的股票再转让时获得的高于购买日公平市场价的差额

D.股份制企业为个人股东购买住房而支出的款项

正确答案:A、B、C

答案解析:选项D应按照“利息、股息、红利所得”征收个人所得税。

3、下列行为中,属于增值税视同销售行为的有()。【多选题】

A.在同一个县(市)范围内设有两个机构并实行统一核算的纳税人,将货物从一个机构移送另一机构用于销售

B.将自产货物作为股利分配给股东

C.将外购的货物用于集体福利

D.将委托加工收回的货物用于个人消费

正确答案:B、D

答案解析:属于增值税视同销售行为的有:(1)将货物交付其他单位或者个人代销;(2)销售代销货物;(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;(4)将自产或者委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利或者个人消费;(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;(7)将自产、委托加工或者购进的货物分配给股东或者投资者;(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人;(9)单位和个体工商户向其他单位或者个人无偿提供交通运输业和部分现代服务业服务,但以公益活动为目的或者以社会公众对象除外;(10)财政部和国家税务总局规定的其他情形。

4、非营利组织取得的下列收入中,需要缴纳企业所得税的是()。【单选题】

A.接受其他单位捐赠的收入孳生的银行存款利息收入

B.接受个人捐赠的收入

C.出租房屋的收入

D.按照财政部门规定收取的会费

正确答案:C

答案解析:C选项出租房屋的收入,不属于免税收入。

5、下列项目中,按5%税率计征营业税的是( )。【单选题】

A.转让无形资产

B.交通运输业

C.文化体育业

D.建筑业

正确答案:A

答案解析:转让无形资产适用5%税率,交通运输业已经“营改增”其他选项均适用3%税率。

6、在计算个人独资企业生产经营所得应纳税所得额时,不得税前扣除的项目有( )。【多选题】

A.投资者的工资支出

B.从业人员工资支出

C.投资者及其家庭发生的生活费用

D.财产保险支出

正确答案:A、C

答案解析:选项AC,是属于不得在个人所得税前扣除项目。

7、关于契税,下面说法不正确的是( )。【单选题】

A.买房拆料或翻建新房,应照章征收契税

B.城镇职工按规定第一次购买公有住房,免征契税

C.承受国有土地使用权,减免土地出让金相应减免契税

D.对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税

正确答案:C

答案解析:本题主要考查的是契税的税收优惠政策。对承受国有土地使用权所应支付的土地出让金,要计征契税。不得因减免土地出让金而减免契税。

8、省级人大及其常委会根据本地区经济发展的具体情况和实际需要,有开征全国性税种之外的地方性税种的立法权,但必须要符合( )。【多选题】

A.不违背国家统一税法

B.不影响中央的财政收入

C.不妨碍我国统一市场

D.不得将立法权层层下放

正确答案:A、B、C、D

答案解析:省级人大及其常委会有根据本地区经济发展的具体情况和实际需要,有开征全国性税种之外的地方性税种的立法权,但要在不违背国家统一税法、不影响中央的财政收入、不妨碍我国统一市场的前提下进行,且地区性地方税收的立法权应只限于省级立法机关或经省级立法机关授权同级政府,不能层层下放。

9、扣缴义务人代扣代缴的资源税,应当向( )主管税务机关缴纳。【单选题】

A.收购地

B.开采地

C.生产地

D.销售地

正确答案:A

答案解析:一般情况下,资源税的扣缴义务人应按收购地主管税务机关缴纳资源税。

10、下列关于车船税纳税义务发生时间的说法,正确的是( )。【单选题】

A.取得车船所有权的次月

B.合同、协议载明的车船交付日的次月

C.购买车船的发票或其他证明文件所载日期的次月

D.取得车船所有权或管理权的当月

正确答案:D

答案解析:车船税纳税义务发生时间为取得车船所有权或者管理权的当月。以购买车船的发票或者其他证明文件所载日期的当月为准。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.存货跌价准备

C.债权投资减值准备

D.其他权益工具投资

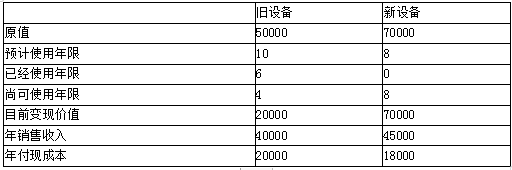

要求:用共同年限法和等额年金法判断该公司是否更新设备。

(2)计算新旧设备的净现值

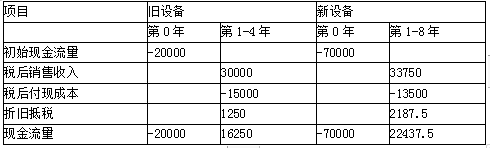

使用旧设备净现值=16250×(P/A,10%,4)-20000=31512.5(元)

使用新设备净现值=22437.5×(P/A,10%,8)-70000

=49704.1(元)

资料再现:使用旧设备初始现金流量-20000元,年营业现金流量16250元,还可用4年;使用新设备初始现金流量-70000元,年营业现金流量22437.5元, 使用8年,项目资本成本10%

(3)采用共同年限法计算调整后的净现值

使用旧设备调整后的净现值(8年)

31512.5+31512.5×(P/F,10%,4)=53035.54(元)

使用新设备的净现值(8年)=49704.1(元)

使用旧设备的调整后净现值大于使用新设备的净现值,所以应该继续使用旧设备。

(4)计算使用新旧设备的等额年金

使用旧设备的等额年金

=31512.5/(P/A,10%,4)=9941.17(元)

使用新设备的等额年金

=49704.1/(P/A,10%,8)=9316.78(元)

由于使用新旧设备的项目资本成本均是10%,无须计算永续净现值即可比较方案优劣。使用旧设备的等额年金高于使用新设备的等额年金,应该继续使用旧设备。

B.注册会计师应当在整个审计过程中保持职业怀疑

C.保持职业怀疑是保证审计质量的关键要素

D.保持职业怀疑可以使注册会计师发现所有由于舞弊导致的错报

会计师事务所在接受鉴证业务时,应当考虑客户的诚信情况,考虑的主要事项包括( )。

A.客户是否过分考虑将事务所的收费维持在尽可能低的水平上

B.客户主要股东、关键管理人员及治理层对内部控制环境和会计准则等的态度

C.客户主要股东、关键管理人员、关联方及治理层的身份和商业信誉

D.变更会计师事务所的原因

解析:这四个选项均是会计师事务所业务质量控制准则中的规定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-04

- 2020-05-25

- 2020-06-03

- 2019-11-15

- 2021-06-10

- 2020-12-27

- 2021-04-15

- 2020-09-06

- 2020-09-11

- 2020-03-16

- 2020-10-09

- 2021-06-04

- 2020-03-24

- 2020-11-19

- 2020-03-04

- 2020-03-12

- 2020-01-12

- 2019-10-31

- 2020-06-04

- 2019-11-03

- 2021-02-08

- 2019-11-07

- 2020-03-23

- 2020-07-17

- 2020-01-11

- 2020-09-10

- 2020-03-21

- 2020-09-14

- 2021-03-14

- 2019-11-18