2021年注册会计师考试《税法》模拟试题(2021-05-31)

发布时间:2021-05-31

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、某生产企业为增值税一般纳税人,2014年6月外购原材料取得防伪税控机开具的进项税额专用发票,注明进项税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入115万美元(美元与人民币的比价为1:6.5),该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税是()。【单选题】

A.112.2万元

B.97.18万元

C.82.3万元

D.76.54万元

正确答案:C

答案解析:免抵退税不得免征和抵扣税额=115×6.5×(17%-13%)=29.9(万元),应纳税额=150×17%-(137.7-29.9)=-82.3(万元),免抵退税额=115×6.5×13%=97.18(万元),应退税额为82.3万元。

2、下列关于消费税纳税义务发生时间的问题,说法正确的有( )。【多选题】

A.某电器生产企业销售电器产品,合同约定5月10日收取价款的80%,5月10日按规定发出全部货物,10日应确认全部收入

B.某化妆口公司,从国外进口高档化妆品,其纳税义务发生时间为报关进口的当天

C.某汽车厂采用委托银行收款方式销售汽车,其纳税义务发生时间为发出汽车并办妥托收手续的当天

D.某造船厂销售游艇,采取预收货款结算,5月收到预收货款100万元,6月发出游艇,5月应确认收入

正确答案:B、C

答案解析:纳税人销售的应税消费品,其纳税义务的发生时间为:(1)纳税人采取赊销和分期收款结算方式的,其纳税义务的发生时间,为销售合同规定的收款日期的当天。(2)纳税人采取预收货款结算方式的,其纳税义务的发生时间,为发出应税消费品的当天。(3)纳税人采取托收承付和委托银行收款方式销售的应税消费品,其纳税义务的发生时间,为发出应税消费品并办妥托收手续的当天。(4)纳税人采取其他结算方式的,其纳税义务的发生时间,为收讫销售款或者取得索取销售款的凭据的当天。所以,选项A,应在5月10日只确认80%货款对应部分的收入;选项D,应在发出货物时确认纳税义务发生时间。

3、某外国企业常驻代表机构因会计账簿不健全,不能正确核算收入总额和成本费用,但经费支出总额150万元核算准确,税务机关决定按照核定的方法对其征收企业所得税,税务机关核定的利润率为20%,该常驻代表机构应缴纳的企业所得税为( )万元。【单选题】

A.2. 5

B.9.38

C.5

D.20

正确答案:B

答案解析:应纳税所得额=经费支出总额÷ (1 -经税务机关核定的利润率)×经税务机关核定的利润率=150 ÷ ( 1 - 20%)×20% =37.5 (万元),应缴纳企业所得税=37.50×25% =9.38(万元)。

4、下列关于统借统还业务取得的利息收入的说法中正确的有()【多选题】

A.统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平,向企业集团或者集团内下属单位收取的利息免征增值税

B.统借方向资金使用单位收取的利息,高于支付给金融机构借款利率水平或者支付的债券票面利率水平的,应全额缴纳增值税

C.统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司向企业集团或者集团内下属单位收取的利息免征增值税

D.统借方向资金使用单位收取的利息,高于支付给金融机构借款利率水平或者支付的债券票面利率水平的,应按差额缴纳增值税

正确答案:A、B

答案解析:统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平,向企业集团或者集团内下属单位收取的利息免征增值税,选项A正确;统借方向资金使用单位收取的利息,高于支付给金融机构借款利率水平或者支付的债券票面利率水平的,应全额缴纳增值税,选项B正确。

5、经批准开山填海整治的土地和改造的废弃土地,从使用的月份起( )免缴土地使用税。【单选题】

A.1—5年

B.1—10年

C.5—10年

D.5—15年

正确答案:C

答案解析:经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5—10年。

6、对税务行政复议决定不服的,可以在接到复议决定书之日起( )日内向人民法院起诉。人民法院接到诉状,经过审查,应当在( )日内立案或者做出裁定不予受理。【单选题】

A.15;15

B.7;15

C.15;7

D.30;7

正确答案:C

答案解析:对税务行政复议决定不服的,可以在接到复议决定书之日起15日内向人民法院起诉。人民法院接到诉状,经过审查,应当在7日内立案或者做出裁定不予受理。原告对不予受理的裁定不服的,可以提起上诉。

7、某学校经批准将一栋闲置不用的房屋转让给临近的公司,房产价值400万元,该房产的土地使用权当年是以无偿划拨方式取得的。按规定该转让行为( )。【单选题】

A.应由受让公司缴纳土地使用权的契税

B.应由学校缴纳房屋转让的契税

C.应由学校和公司各负担一半房屋转让的契税

D.应由学校补缴土地使用权的契税,公司缴纳房屋买卖的契税

正确答案:D

答案解析:以无偿划拨方式取得土地使用权,经批准转让房地产的,由转让者按补缴的土地使用权出让费用或土地收益补缴契税;房屋买卖由买方缴纳契税。

8、下列各项中,符合印花税的规定的有()。【多选题】

A.基建贷款合同应按分合同分别贴花,最后签订总合同时,不再贴花

B.印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税

C.汇总缴纳的期限为一个月

D.财产租赁合同税额为0.87元,按照0.9元贴花

正确答案:B、C

答案解析:在基本建设贷款中,如果按年度用款计划分年签订借款合同,在最后一年按总概算签订借款总合同,且总合同的借款金额包括各个分合同的借款金额的,对这类基建借款合同,应按分合同分别贴花,最后签订的总合同,只就借款总额扣除分合同借款金额后的余额计税贴花;财产租赁合同的计税依据为租赁金额;经计算,税额不足1元的,按1元贴花。

9、数据电文方式,是指经税务机关确定的( )等电子方式。【多选题】

A.电话语音

B.电子数据交换

C.上门申报

D.网络传输

正确答案:A、B、D

答案解析:数据电文方式,是指税务机关确定的电话语音、电子数据交换和网络传输等电子方式。

10、某房地产开发企业在计算土地增值税可扣除的房地产开发费用时,有如下资料:取得土地使用权所支付的金额为1000万元,房地产开发成本为2000万元,开发期间发生管理费用、销售费用、财务费用共计1100万元;财务费用中的利息支出共计400万元,包括超过贷款期限的利息110万元及加收的罚息40万元,利息支出能够按转让房地产项目分摊且能提供金融机构贷款证明;管理费用中记载与转让房产有关的印花税3.5万元。省级人民政府确定的其他房地产开发费用扣除比例为5%。则该企业在计算土地增值税时可扣除的房地产开发费用为( )。【单选题】

A.550万元

B.396.5万元

C.1100万元

D.400万元

正确答案:D

答案解析:利息支出能够按转让房地产项目分摊且能提供金融机构贷款证明,允许据实扣除,但不含超期加收的利息、罚息。可扣除的房地产开发费用=(400-110-40)+(1000+2000)×5%=250+150=400(万元)。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:

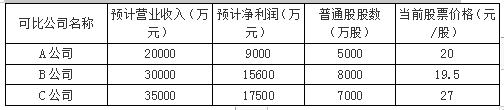

(1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

(2)分析市销率估值模型的优点和局限性,该种估值方法主要适用于哪类企业?

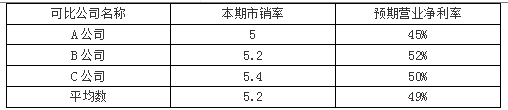

A公司的市销率=20/(20000/5000)=5

B公司的市销率=19.5/(30000/8000)=5.2

C公司的市销率=27/(35000/7000)=5.4

A公司的预期营业净利率=9000/2000×100%=45%

B公司的预期营业净利率=15600/30000×100%=52%

C公司的预期营业净利率=17500/35000×100%=50%

修正平均市销率=5.2/(49%×100)=0.1061

甲公司每股股权价值

=0.1061×(9360/18000)×100×(18000/4000)=24.83(元)

甲公司股权价值=24.83×4000=99320(万元)。

(2)市销率估值模型的优点和局限性、适用范围。

优点:首先,它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。其次,它比较稳定、可靠,不容易被操纵。最后,市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

适用范围:这种方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

B.股东大会

C.董事会

D.监事会

B.五种竞争力分析

C.PEST分析

D.钻石模型分析

B.对于超预算和预算外采购项目,应先办理请购手续,再履行预算调整程序

C.大宗采购应当根据市场行情制定最高采购限价,并对最高采购限价适时调整

D.一般物资或劳务的采购可以采用询价或定向采购的方式并签订合同协议

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-14

- 2021-03-22

- 2020-09-12

- 2020-02-04

- 2019-10-28

- 2020-06-17

- 2021-02-05

- 2020-07-03

- 2020-04-28

- 2020-07-27

- 2021-04-21

- 2020-08-06

- 2020-03-11

- 2020-03-30

- 2020-07-16

- 2020-11-22

- 2021-07-19

- 2021-08-07

- 2021-03-14

- 2020-06-06

- 2020-01-25

- 2021-06-02

- 2020-03-23

- 2020-11-20

- 2020-09-06

- 2020-12-30

- 2020-03-16

- 2020-05-30

- 2021-04-16

- 2020-02-10