2021年注册会计师考试《税法》模拟试题(2021-04-16)

发布时间:2021-04-16

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、对税务代理人违反税收法律、行政法规,造成纳税人未缴或少缴税款的,除由纳税人缴纳或补缴应纳税款、滞纳金外,对税务代理人处( )。【单选题】

A.2000元以下的罚款

B.2000元以上10000元以下的罚款

C.纳税人未缴或少缴税款的50%以上3倍以下的罚款

D.纳税人未缴或少缴税款的50%以上5倍以下的罚款

正确答案:C

答案解析:对税务代理人违反税收法律行政法规,造成纳税人未缴或少缴税款的,除由纳税人缴纳或补缴应纳税款、滞纳金外,对税务代理人处纳税人未缴或少缴税款的50%以上3倍以下的罚款。

2、一般情况下,增值税的销售额包括向购买方收取的全部价款和价外费用,但下列项目不包括在内()【多选题】

A.受托加工应征消费税的消费品所代收代缴的消费税

B.符合条件代为收取的政府性基金和行政事业性收费

C.销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费

D.以委托方名义开具发票代委托方收取的款项

正确答案:A、B、C、D

答案解析:以上四个选项均正确。

3、关于契税的优惠政策,下列说法正确的有()。【多选题】

A.非公司制企业按规定整体改建为有限责任公司的,对改建后的公司承受原企业土地,免征契税

B.国有控股公司以部分资产投资组建新的公司,持股比例为90%,则新建的公司承受国有控股公司的土地时,免征契税

C.企业改制重组过程中,同一投资主体内部所属企业之间土地、房屋权属的无偿划转,也需要征收契税

D.拆迁居民因拆迁重置住房,一律免征契税

正确答案:A、B

答案解析:选项C不对,企业改制重组过程中,同一投资主体内部所属企业之间土地、房屋权属的无偿划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的无偿划转,不征收契税;选项D不对,对拆迁居民,因拆迁购置住房,购房价格中相当于拆迁补偿款的部分免征契税,超过部分依法征收契税。

4、下列关于消费税税率的表述中,错误的是( )。【单选题】

A.消费税采用比例税率和定额税率两种形式,以适应不同应税消费品的实际情况

B.卷烟在批发环节加征一道从价税,税率为5%

C.对娱乐业举办的啤酒屋利用啤酒生产设备生产的啤酒,按照250元/吨的税额计算消费税

D.金银首饰在零售环节征收消费税,税率为10%

正确答案:D

答案解析:金银首饰在零售环节征收消费税,税率为5%。

5、某个人独资企业,2014年全年销售收入为500万元,销售成本和期间费用200万元,其中业务宣传费和广告费150万、投资者工资50万,增值税以外的各种税费20元,没有其他涉税调整事项。该独资企业应缴纳的个人所得税为()元。【单选题】

A.1130000

B.1145000

C.1456906

D.1458050

正确答案:D

答案解析:广告费和业务宣传费用扣除限额=500×15%=75(元),实际发生150万元,税前扣除准予扣除75万。应纳税所得额=500-200+50+150-75-0.35×12=420.8(万元)应缴纳个人所得税=420.8×10000×35%-14750=1458050(元)。

6、下列税务行政复议受理案件中,必须经复议程序的有( )。【单选题】

A.因税务机关作出行政处罚引起争议的案件

B.因不予给与举报奖励引起争议的案件

C.因停止发售发票引起争议的案件

D.因税款征收问题引起争议的案件

正确答案:D

答案解析:C属征税以外的其他行为,适用复议或诉讼程序。

7、根据企业所得税法律制度的规定,企业的固定资产由于技术进步等原因,确实需要加速折旧的,可以采用的加速折旧方法有( )。【多选题】

A.年数总和法

B.当年一次折旧法

C.双倍余额递减法

D.缩短折旧年限,但最低折旧年限不得低于法定折旧年限的50%

正确答案:A、C

答案解析:可以采用的加速折旧方法有年数总和法、双倍余额递减法。

8、下列关于国际重复征税的陈述,不正确的是( )。【单选题】

A.国际重复征税一般包括法律性国际重复征税、经济性国际重复征税和税制性国际重复征税三种类型

B.国际税收中所指的国际重复征税一般属于法律性国际重复征税

C.各国行使的税收管辖权的重叠是国际重复征税的根本原因

D.处理国际重复征税问题所采用的具体方法主要有免税法和抵免法两种,其中免税法是普遍采用的

正确答案:D

答案解析:各国的涉外税法和国际税收协定中,处理国际重复征税问题所采用的具体方法主要有免税法和抵免法两种,其中抵免法是普遍采用的。

9、甲地板生产企业为增值税一般纳税人,2020年1月将外购成本为260万元的未经涂饰的地板委托乙企业加工成漆饰地板,取得增值税专用发票,注明加工费25万元,当月委托加工收回的漆饰地板70%已经销售,开具增值税专用发票,注明金额350万元,已知实木地板的消费税税率为5%,对于上述业务的税务处理,下列说法正确的有()。【多选题】

A.甲企业销售漆饰地板不再缴纳消费税

B.乙企业应代收代缴的消费税15万元

C.甲企业销售漆饰地板应纳消费税7万元

D.甲企业销售漆饰地板应纳消费税2.5万元

正确答案:B、C

答案解析:考核委托加工的计税和扣税规则。乙企业委托加工代收代缴的消费税=(260+25)/(1-5%)×5%=15(万元)。甲企业销售时应纳的消费税=350×5%-15×70%=7(万元)。

10、税收“三性”是个完整的整体,其中的核心是 ( )。【单选题】

A.无偿性

B.强制性

C.固定性

D.法律性

正确答案:A

答案解析:税收“三性”是个完整的整体,其中的无偿性是核心;强制性是保障;固定性是对强制性和无偿性的一种规范和约束。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

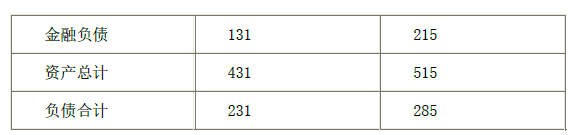

单位:万元

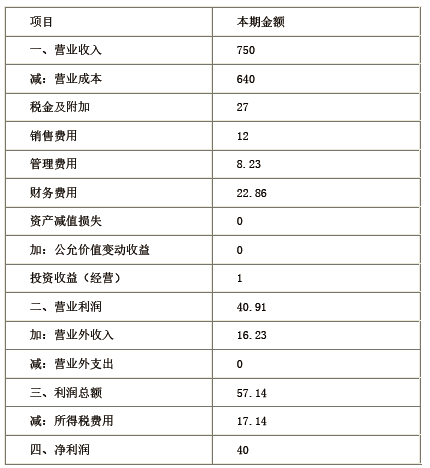

利润表

2009 年单位:万元

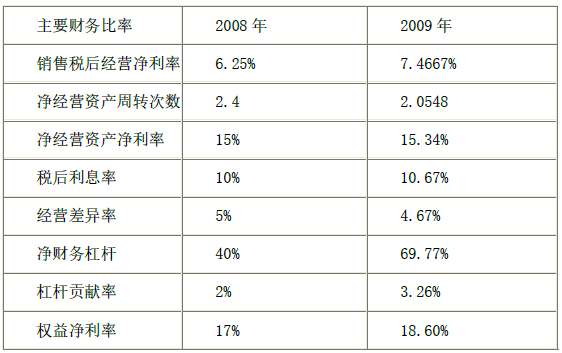

(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。

(3)财务费用全部为利息费用。

(4)2009 年没有增发新股也没有进行股票回购。

要求:

1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。

2)计算或填列下表中的财务比率。

3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:

①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;

②经营差异率、净财务杠杆变动对杠杆贡献率的影响;

③净经营资产净利率、税后利息率变动对经营差异率的影响;

④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。

4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。

5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。

年初经营资产=431-31=400(万元)

年末经营资产=515-15=500(万元)

经营负债=负债合计-金融负债

年初经营负债=231-131=100(万元)

年末经营负债=285-215=70(万元)

净经营资产=经营资产-经营负债

年初净经营资产=400-100=300(万元)

年末净经营资产=500-70=430(万元)

平均净经营资产=(300+430)/2=365(万元)(1 分)

净金融负债=金融负债-金融资产

年初净金融负债=131-31=100(万元)

年末净金融负债=215-15=200(万元)

平均净金融负债=(100+200)/2=150(万元)(1 分)

平均所得税税率=17.14/57.14×100%=30%

税后利息费用=22.86×(1-30%)=16(万元)

税后经营净利润=净利润+税后利息费用=40+16=56(万元)(1 分)

2)

销售税后经营净利率=税后经营利润/营业收入×100%=56/750×100%=7.4667%

净经营资产周转次数=营业收入/平均净经营资产=750/365=2.0548

净经营资产净利率=税后经营净利润/平均净经营资产×100%=56/365×100%=15.34%

税后利息率=税后利息/平均净金融负债×100%=16/150×100%=10.67%

经营差异率=净经营资产净利率-税后利息率=15.34%-10.67%=4.67%

期初股东权益=431-231=200(万元)

期末股东权益=515-285=230(万元)

平均股东权益=(200+230)/2=215(万元)

净财务杠杆=平均净金融负债/平均股东权益×100%=150/215×100%=69.77%

杠杆贡献率=经营差异率×净财务杠杆=4.67%×69.77%=3.26%

权益净利率=净经营资产净利率+杠杆贡献率=15.34%+3.26%=18.60%

3)2009 年与2008 年相比,权益净利率提高(上升1.6%),原因如下:

① 权益净利率=净经营资产净利率+杠杆贡献率

2008 年:17%=15%+2%

2009 年:18.60%=15.34%+3.26%

净经营资产净利率提高对权益净利率的影响=15.34%-15%=0.34%

杠杆贡献率提高对权益净利率的影响=3.26%-2%=1.26% (1 分)

② 杠杆贡献率=经营差异率×净财务杠杆

2008 年:2%=5%×40%

2009 年:3.26% =4.67%×69.77%

经营差异率降低对杠杆贡献率的影响=(4.67%-5%)×40%=-0.132%

净财务杠杆提高对杠杆贡献率的影响=4.67%×(69.77%-40%)=1.39%(1 分)

③经营差异率=净经营资产净利率-税后利息率

2008 年:5%=15%-10%

2009 年:4.67%=15.34%-10.67%

净经营资产净利率提高对经营差异率的影响=15.34%-15%=0.34%

税后利息率提高对经营差异率的影响=10%-10.67%=-0.67%(1 分)

④净经营资产净利率=销售税后经营净利率×净经营资产周转次数

2008 年:15%=6.25%×2.4

2009 年:15.34%=7.4667%×2.0548

销售税后经营净利率提高对净经营资产净利率的影响=(7.4667%-6.25%)×2.4=2.92%

净经营资产周转次数降低对净经营资产净利率的影响=7.4667%×(2.0548-2.4)=-2.58%

结论:由于净经营资产净利率提高,使权益净利率上升0.34%;杠杆贡献率提高,使权益净利率上升1.26%。二者共同作用使权益净利率上升1.6%。

经营差异率降低,使杠杆贡献率下降0.132%;净财务杠杆提高,杠杆贡献率上升1.39%。二者共同作用使杠杆贡献率上升1.26%。

税后经营净利率提高,使净经营资产净利率上升2.92%,净经营资产周转次数降低,使净经营资产净利率下降2.58%。二者共同作用使净经营资产净利率上升0.34%。(1 分)

4)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。(2 分)

5)经营差异率(4.67%)为正数,表明借款产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。

B.与某希望小学订立的赠与合同

C.经过律师见证的赠与合同

D.附义务的赠与合同

所得税前准予扣除的税金有两种方式,一是在发生当期扣除;二是在发生当期计入相关资产的成本,在以后各期分摊扣除。( )

【解析】符合教材中关于税前扣除税金的描述。

B.确定财务报表是否需要修改

C.如果需要修改财务报表,询问管理层将如何在财务报表中处理该事项

D.寻求法律意见

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-20

- 2020-07-06

- 2021-01-10

- 2021-04-21

- 2021-05-23

- 2020-01-31

- 2021-08-25

- 2019-11-13

- 2020-01-26

- 2020-03-16

- 2020-11-30

- 2021-06-05

- 2021-06-13

- 2021-03-24

- 2021-06-26

- 2021-05-10

- 2021-06-15

- 2020-04-11

- 2021-04-15

- 2020-03-11

- 2020-01-13

- 2020-11-22

- 2021-04-28

- 2019-01-07

- 2021-01-21

- 2020-02-14

- 2020-06-13

- 2021-08-15

- 2021-02-19

- 2020-04-11