2020年注册会计师考试《税法》模拟试题(2020-02-02)

发布时间:2020-02-02

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列选项中,属于关税的强制执行措施的有( )。【多选题】

A.征收滞纳金

B.变价拍卖抵税

C.强制扣缴

D.处以应纳关税的1~5倍罚款

正确答案:A、B、C

答案解析:本题主要考查的是关税的征收管理规定。关税强制执行措施有两类:征收关税滞纳金和强制征收,其中强制征收包括强制扣缴、变价抵缴等强制措施。

2、严某受聘于一家财务投资公司,2011年2月4日将拥有的48000股股票期权行权,每股行权价10元(当日市场收盘价14元),该股票期权于2009年6月4日授予,股票期权形式的工资薪金所得应纳个人所得税额为()。【单选题】

A.0元

B.28000元

C.35000元

D.33900元

正确答案:D

答案解析:应缴纳个人所得税=[(48000×(14-10)÷12)×20%-375]×12=33900(元)

3、2012年3月份某酒厂研发生产了一种新型粮食白酒,第一批1000公斤,成本价为17万元,作为礼品赠送给客户品尝,没有同类商品售价。已知粮食白酒的成本利润率10%,计算该批新型粮食白酒应纳消费税额为()。

【单选题】

A.4.775万

B.4.8万

C.7.91万

D.8.20 万

正确答案:B

答案解析:组成计税价格=[17×(1+10%)+1000×2×0.5÷10000]÷(1-20% )=23.5(万元)

应纳消费税额= 23.5×20%+1000×2×0.5÷10000=4.7+0.1=4.8(万元)

4、下列关于房产税税收优惠的表述中,正确的是( )。【单选题】

A.个人拥有的营业用房免征房产税

B.向居民供热并向居民收取采暖费的供热企业暂免征收房产税

C.房屋大修导致连续停用3个月以上的,在房屋大修期间免征房产税

D.全额预算管理的事业单位向职工出租单位自有住房,全部暂免征收房产税

正确答案:B

答案解析:选项A,个人所有的非营业用房,主要是指居民住房,不分面积多少,一律免征房产税。对个人拥有的营业用房或者出租的房产,不属于免税房产,应照章纳税;选项C纳税人因房屋大修导致连续停用半年以上的,在房屋大修期间免征房产税。选项D,不是全部,必须是照着政府规定的价格出租才免税。

5、以下符合企业所得税法固定资产计税规则的有()。【多选题】

A.外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础

B.自行建造的固定资产,以竣工结算前发生的支出为计税基础

C.盘盈的固定资产,以同类固定资产的重置完全价值为计税基础

D.通过捐赠方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础

正确答案:A、B、C、D

答案解析:上述表述均符合企业所得税法的规定。

6、某生产企业为增值税一般纳税人(位于市区),主要经营内销和出口业务,2019年3月实际向税务机关缴纳增值税40万元,出口货物免抵税额4万元。另外,进口应税消费品缴纳增值税16万元,缴纳消费税30万元。该企业2019年3月应缴纳城市维护建设税()万元。【单选题】

A.2.80

B.3.08

C.2.52

D.5.81

正确答案:B

答案解析:城建税进口不征,出口不退;出口免抵的增值税应计征城建税。应纳城建税=(40+4)×7%=3.08(万元)。

7、某烟草批发公司(增值税一般纳税人),2019年10月向零售商批发A牌卷烟5000条,开具的增值税专用发票上注明销售额250万元;向零售商批发B牌卷烟2000条,开具的普通发票上注明含税销售额88. 92万元;同时向卷烟批发公司销售B牌卷烟300条,取得含税收入20.358万元;当月允许抵扣的进项税额为35.598万元。该烟草批发公司当月应缴纳的增值税、消费税合计为( )万元。【单选题】

A.22. 78

B.28. 78

C.46.33

D.39. 95

正确答案:C

答案解析:应缴纳的增值税=250×13%+88.92/(1+13% )×13%+20. 358/ ( 1+13% )×13% -35.598 =9.47 (万元)

8、某啤酒厂以赊销方式销售一批啤酒,双方签订了书面合同。根据消费税法律制度规定,该啤酒厂的消费税纳税义务发生时间为( )。【单选题】

A.啤酒厂发出啤酒的当天

B.购买方收到啤酒的当天

C.销售合同规定的收款日期的当天

D.取得索取销货款凭据的当天

正确答案:C

答案解析:采取赊销和分期收款方式销售货物的,消费税纳税义务发生时间为合同规定的收款日期的当天;书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天。

9、从中国境外取得所得的纳税人,在纳税年度终了后( )日内向中国境内主管税务机关办理纳税申报。【单选题】

A.7

B.15

C.30

D.45

正确答案:C

答案解析:从中国境外取得所得的纳税人,在纳税年度终了后30日内向中国境内主管税务机关办理纳税申报。

10、下列项目符合房产税现行规定的是( )。【单选题】

A.中央空调单独记账核算的不征房产税

B.宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价

C.对按照房产原值计税的房产,地价单独作为无形资产核算的,房产原值不应包含土地价款

D.以房屋为载体的消防设备不计征房产税

正确答案:B

答案解析:凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调、电气及智能化楼宇设备等,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税,所以选项A、D说法有误;对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)2×19年3月6日甲公司从二级市场购入X公司股票1000万股,甲公司按照其管理该资产的业务模式将其分类为以公允价值计量且其变动计入当期损益的金融资产,取得时公允价值为每股8.6元,每股含已宣告但尚未发放的现金股利为0.6元,另支付交易费用5万元,全部价款以银行存款支付。

(2)2×19年3月16日收到购买价款中所含现金股利。

(3)2×19年6月30日,该股票公允价值为每股7元。

(4)2×19年7月1日,X公司宣告每股发放现金股利0.55元。

(5)2×19年7月16日,收到现金股利。

(6)2×19年12月31日,该股票公允价值为每股8.5元。

(7)2×20年3月16日,将该股票其中的一半处置,每股售价9.8元,交易费用为3万元。

假定不考虑相关税费及其他因素的影响。

要求:

编制有关交易性金融资产的会计分录。(答案中的金额单位以万元表示)

借:交易性金融资产——成本 8000[1000×(8.6-0.6)]

应收股利 600(1000×0.6)

投资收益 5

贷:银行存款 8605

(2)2×19年3月16日收到购买价款中所含的现金股利

借:银行存款 600

贷:应收股利 600

(3)2×19年6月30日,该股票公允价值为每股7元

借:公允价值变动损益 1000[(8-7)×1000]

贷:交易性金融资产——公允价值变动 1000

(4)2×19年7月1日,X公司宣告发放现金股利

借:应收股利 550(1000×0.55)

贷:投资收益 550

(5)2×19年7月16日,收到现金股利

借:银行存款 550

贷:应收股利 550

(6)2×19年12月31 日,该股票公允价值为每股8.5元

借:交易性金融资产——公允价值变动 1500

贷:公允价值变动损益 1500[(8.5-7)×1000]

(7)2×20年3月16日,将该股票其中的一半处置

借:银行存款 4897(9.8×1000×50%-3)

贷:交易性金融资产——成本 4000(8000×50%)

——公允价值变动 250(500×50%)

投资收益 647

B.当追加订货的边际贡献足以补偿减少的正常销售收入时,则可以接受该追加订货

C.当追加订货的销售收入足以补偿减少的正常销售收入时,则可以接受该追加订货

D.当追加订货的边际贡献足以补偿减少的正常边际贡献时,则可以接受该追加订货

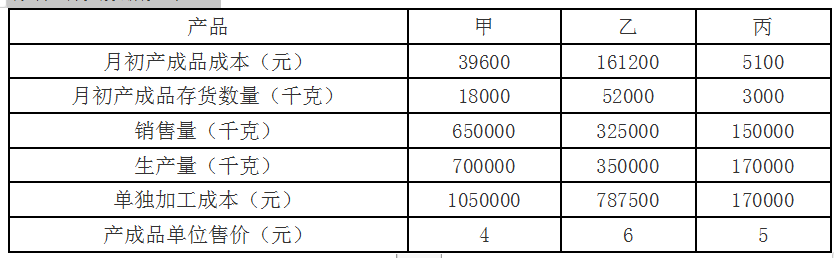

本月的其他有关数据如下:

要求:

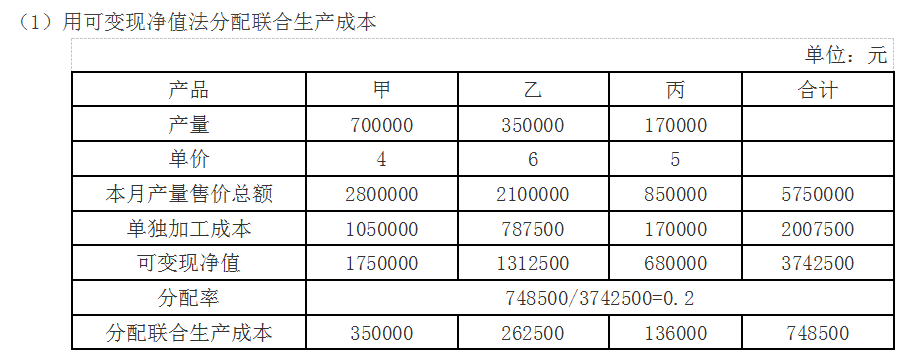

(1)分配本月联合生产成本;

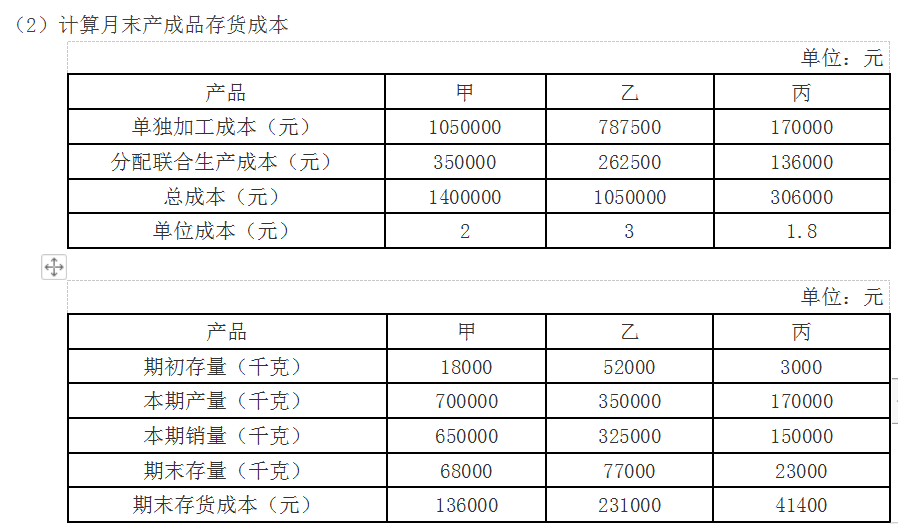

(2)确定月末产成品存货成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-22

- 2021-08-11

- 2021-03-04

- 2019-10-25

- 2020-07-23

- 2021-07-26

- 2021-07-28

- 2020-11-12

- 2020-01-18

- 2019-11-19

- 2019-11-03

- 2020-05-22

- 2020-05-31

- 2021-03-10

- 2021-05-31

- 2020-10-03

- 2020-03-29

- 2020-05-13

- 2021-02-19

- 2019-11-11

- 2020-11-27

- 2020-03-03

- 2020-07-27

- 2021-02-18

- 2021-08-10

- 2021-04-20

- 2020-12-02

- 2020-04-02

- 2021-01-16

- 2021-06-11