2021年注册会计师考试《税法》模拟试题(2021-01-26)

发布时间:2021-01-26

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列不可抵扣外购应税消费品的已纳消费税税额的项目有()。【多选题】

A.为生产化妆品而领用的外购已税酒精

B.为生产金银首饰而领用的外购已税翡翠首饰

C.为生产实木地板而领用的外购已税实木地板

D.领用外购已税白酒勾兑成白酒

正确答案:A、B、D

答案解析:选项ABD不能抵扣外购应税消费品已纳税额的原因为:化妆品和酒精不属于同一个税目;零售环节纳税的金银首饰不得抵扣外购珠宝玉石的已纳税款;白酒不允许抵扣外购白酒的已纳消费税税额。

2、下列有关个人所得税税收优惠的表述中,正确的有( )。【多选题】

A.国债利息和保险赔偿款免征个人所得税

B.个人领取原提存的住房公积金免征个人所得税

C.残疾、孤老人员和烈属的所得可以减征个人所得税

D.外籍个人从外商投资企业取得的股息、红利所得免征个人所得税

正确答案:A、B、C、D

答案解析:本题考核个税的免征政策,上述选项全部为正确。

3、某珠宝首饰店为增值税一般纳税人,2019年7月销售珍珠项链100条,每条零售价3000元;销售翡翠手镯200个,共取得零售款400000元;采取以旧换新方式销售金首饰6000克,每克新首饰零售价250元,收回旧首饰6000克,每克旧首饰作价180元,共取得差价款420000元。该珠宝首饰店本月应缴纳增值税()元。【单选题】

A.128849.56

B.190400

C.319658.12

D.374000

正确答案:A

答案解析:应缴纳增值税=(100×3000+400000+420000)÷(1+13%)×13%=128849.56(元)。注意,以旧换新销售金银首饰,按照实际收取的不含增值税的全部价款计算增值税,不是按照新首饰的同期销售价格确定销售额计税。

4、出租车公司使用本公司自有出租车的出租车司机收取的管理费用,应按( )征收增值税【单选题】

A.有形动产租赁服务

B.物流辅助服务

C.陆路运输服务

D.管道运输服务

正确答案:C

答案解析:出租车公司使用本公司自有出租车的出租车司机收取的管理费用,按陆路运输服务征收增值税。

5、下列选项中,属于税务机关征收税款的方式有( )。【多选题】

A.查账征收

B.查验征收

C.查定征收

D.定期定额征收

正确答案:A、B、C、D

答案解析:税务机关征收税款的方式有多种,选项A、B、C、D都属于其主要的方式。

6、下列关于企业手续费及佣金支出税前扣除的规定,表述不正确的是( )。【单选题】

A.保险企业按当年全部保费收入扣除退保金等后余额的18%(含本数)计算限额

B.其他非保险企业,按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额

C.企业计入固定资产、无形资产等相关资产的手续费及佣金支出,在发生当期直接扣除

D.企业支付的手续费及佣金不得直接冲减服务协议或合同金额,并如实入账

正确答案:C

答案解析:企业已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,不得在发生当期直接扣除。

7、2013年12月,某盐场以自产液体盐50万吨和外购液体盐60万吨加工成固体盐27万吨,生产的固体盐本月全部销售。已知液体盐和固体盐资源税税额分别为2元/吨和50元/吨。2013年12月该盐场应纳资源税( )万元。【单选题】

A.1230

B.1350

C.1370

D.1850

正确答案:A

答案解析:纳税人以外购或自产的液体盐连续加工固体盐的,按固体盐税额征税,以加工的固体盐数量为课税数量,耗用的外购液体盐的已纳税额可以在应纳固体盐税额中抵扣。应纳资源税=27×50-60×2 =1230(万元)。

8、下列各项中,应按照“财产转让所得”项目计征个人所得税的有( )。【多选题】

A.个人销售无偿受赠不动产的所得

B.员工因拥有股权而参与企业税后利润分配取得的所得

C.员工将行权后的股票再转让时获得的高于购买日公平市场价的差额

D.股份制企业为个人股东购买住房而支出的款项

正确答案:A、C

答案解析:选项B、D应按照“利息、股息、红利所得”征收个人所得税。

9、关于土地增值税的清算,下列说法错误的是( )。【单选题】

A.以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算

B.对于应进行清算的项目,纳税人应当在满足清算条件之日起60日到主管税务机关办理清算手续

C.在清算时未转让的房地产,清算后销售或有偿转让的,纳税人应按规定进行土地增值税的纳税申报

D.对于税务机关要求进行清算的项目,须在主管税务机关限定的期限内办理清算手续

正确答案:B

答案解析:对于应进行清算的项目,纳税人应当在满足清算条件之日起90日到税务机关办理清算手续。

10、某酒厂(增值税一般纳税人)2012年2月销售粮食白酒12000斤,售价为5元/斤,随同销售的包装物价格6200元;本月销售礼品盒6000套,售价为300元/套,每套包括粮食白酒2斤、单价80元,干红酒2斤、单价70元。该企业2月应纳消费税( )元。(题中的价格均为不含税价格,白酒的消费税税率为20%加0.5元/500克,其他酒的消费税税率为10%)【单选题】

A.383000

B.378550

C.352550

D.391240

正确答案:D

答案解析:将不同税率的应税消费品组成成套消费品销售的,应根据成套消费品的销售金额和应税消费品中适用最高税率的消费品税率征税,因此干红酒与粮食白酒组成套装的,要按照粮食白酒的规定征收消费税。该企业2月份应纳消费税=(12000×5+6200)×20%+12000×0.5+6000×300×20%+6000×4×0.5=13240+6000+360000+12000=391240(元)。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

经济法是调整一切经济关系的法律规范的总称。 ( )

此题为判断题(对,错)。

一般而言,实务中的股利政策主要包括( )。

A.固定股利政策

B.固定股利支付率政策

C.零股利政策

D.剩余股利政策

解析:一般而言,实务中的股利政策有四大类:固定股利政策、固定股利支付率政策、零股利政策和剩余股利政策。

根据《合伙企业法》的规定,下列情形中,合伙人属于当然退伙的是( )。

A.因故意或者重大过失给合伙企业造成损失

B.个人丧失清偿能力

C.未履行出资义务

D.被人民法院强制执行在合伙企业中的全部财产份额

解析:选项A和C属于合伙人被除名的情形。

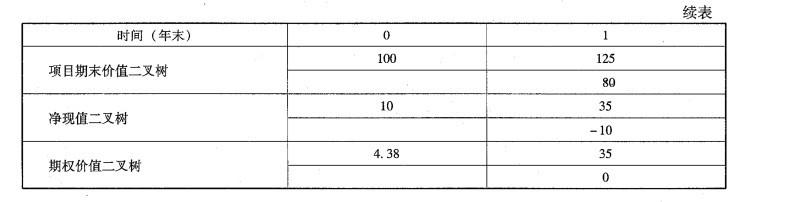

(2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。

(4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。

要求:

采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在给定的“期权价值计算表:中),并判断应否延迟执行该项目。

构建现金流量和项目期末价值二叉树

构建现金流量和项目期末价值二叉树

上行项目价值=12. 5/10% = 125 (万元)

下行项目价值=8/10% =80 (万元)

期权价值二叉树

1)确定第1年末期权价值:

现金流量上行时期权价值=125 -90=35 (万元)

现金流量下行时项目价值80万元,低于投资额90万元,应当放弃,期权价值为零。

2)根据风险中性原理计算上行概率:

报酬率=(本年现金流量+期末价值)/年初投资-1

上行报酬率=(12, 5 + 125)/90 -1 =52.78%

下行报酬率=(8 + 80) /90 -1 = - 2.22%

由无风险利率5% =上行概率xW. 78% + (1 -上行概率)X ( -2. 22% )

可得上行概率=0.1313

3)计算期权价值:

期权到期日价值=0.1313 x35 + (1 -0.31313) x0=4.60 (万元)

期权现值=4.60/1.05 =4.38 (万元)

4)如果立即进行该项目,可以得到净现值10万元,相当于立即执行期权。如果等待, 期权的价值为4.38万元,小于立即执行的收益(10万元),因此应当立即进行该项目,无须等待。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-20

- 2020-11-13

- 2021-07-15

- 2020-05-28

- 2020-07-28

- 2021-08-31

- 2021-03-09

- 2020-10-02

- 2020-11-04

- 2021-05-16

- 2020-03-02

- 2020-12-27

- 2021-02-13

- 2020-11-05

- 2021-05-10

- 2021-05-29

- 2019-10-28

- 2021-07-08

- 2021-01-25

- 2020-10-07

- 2020-10-27

- 2020-01-31

- 2021-04-06

- 2021-03-09

- 2020-06-09

- 2020-03-28

- 2021-05-14

- 2020-03-14

- 2021-01-08

- 2020-12-14