2021年注册会计师考试《税法》历年真题(2021-06-25)

发布时间:2021-06-25

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列应税污染物中,在确定计税依据时只对超过规定标准的部分征收环境保护税的是( )。【单选题】

A.固体废物

B.大气污染物

C.工业噪声

D.水污染物

正确答案:C

答案解析:应税噪声按照超过国家规定标准的分贝数确定计税依据。

2、下列商品属于消费税征收范围的是( )。【单选题】

A.酒精

B.溶剂油原料

C.高尔夫车

D.鞭炮药引线

正确答案:B

答案解析:溶剂油原料属于溶剂油征收范围。

3、在中国境内未设立机构、场所的非居民企业,计算企业所得税应纳税所得额所用的下列方法中,符合税法规定的是( )【单选题】

A.股息所得以收入全额为应纳税所得额

B.特许权使用费所得以收入减去特许权摊销费用为应纳税所得额

C.租金所得以租金收入减去房屋折旧为应纳税所得额

D.财产转让所得以转让收入减去财产原值为应纳税所得额

正确答案:A

答案解析:在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,应当就其来源于中国境内的所得缴纳企业所得税其应纳税所得额按照下列方法计算:(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额(选项ABC);(2)转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额(选项D);(3)其他所得,参照前两项规定的方法计算应纳税所得额。

4、下列车船中,属于车船税征税范围的有( )。【多选题】

A.节能汽车

B.燃料电池乘用车

C.非机动驳船

D.半挂牵引车

正确答案:A、C、D

答案解析:纯电动乘用车和燃料电池乘用车不属于车船税征税范围,不征收车船税。

5、间接转让中国应税财产的交易双方及被间接转让股权的中国居民企业可以向主管税务机关报告股权转让事项,并提交相关资料。以下各项资料中属于该相关资料的有( )。【多选题】

A.股权转让合同

B.境外企业及直接或间接持有中国应税财产的下属企业上两个年度财务会计报表

C.股权转让前后的企业股权架构图

D.间接转让中国应税财产的交易双方公司的章程

正确答案:A、B、C

答案解析:选项ABC为间接转让中国应税财产的交易双方及被间接转让股权的中国居民企业向主管税务机关报告股权转让事项并提交的资料。

6、居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有( )。【多选题】

A.证券经纪人取得的佣金收入

B.企业对非雇员以免费旅游形式给予的营销业绩奖励

C.公司职工取得的用于购买企业国有股权的劳动分红

D.在本公司任职且同时担任董事的个人取得的董事费

正确答案:A、B

答案解析:选项CD:按照工资、薪金所得项目计征个人所得税。

7、下列收入免征个人所得税的是( )。【单选题】

A.退休人员再任职取得的收入

B.“长江学者奖励计划”特聘教授取得的岗位津贴

C.提前退休人员取得的一次性补贴收入

D.员工从破产企业取得的一次性安置费

正确答案:D

答案解析:选项A:退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税;选项B:“长江学者奖励计划”特聘教授取得的岗位津贴应并入其当月的工资、薪金所得计征个人所得税,税款由所在学校代扣代缴;选项C:个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,确定适用税率和速算扣除数,单独适用综合所得税率表,计算纳税。

8、下列关于纳税信用管理的表述中,符合规定的是( )。【单选题】

A.税务机关每年2月确定上一年纳税信用评价结果

B.实际生产经营期不满三年的纳税人,本评价年度不能评为B级

C.年度内无生产经营业务收入的企业,不参加本期评价

D.以直接判级进行纳税信用评价适用于有重大失信行为纳税人

正确答案:D

答案解析:选项A:税务机关每年4月确定上一年度纳税信用评价结果;选项B:实际生产经营期不满3年的,不能评为A级;选项C:评价年度内无生产经营业务收入的企业,税务机关在每一评价年度结束后,按照规定的时限进行纳税信用评价(教材未收录,参见国家税务总局公告2018年第8号)。

9、下列可以作为税务行政复议申请人的是( )。【单选题】

A.有权申请行政复议的公民下落不明的,其近亲属

B.有权申请行政复议的公民为限制行为能力人,其法定代理人

C.有权申请行政复议的股份制企业,其股东代表大会

D.有权申请行政复议的法人发生终止的,该法人的法定代表人

正确答案:B

答案解析:有权申请行政复议的公民为无行为能力人或者限制行为能力人,其法定代理人可以代理申请行政复议。

10、2019年7月,甲市某烟草公司向乙县某烟叶种植户收购了一批烟叶,收购价款100万元、价外补贴10万元。下列关于该笔烟叶交易涉及烟叶税征收管理的表述中,符合税法规定的有( )【多选题】

A.纳税人为烟草公司

B.应向甲市主管税务机关申报纳税

C.应纳税额为22万元

D.应在次月15日内申报纳税

正确答案:A、C、D

答案解析:选项B:纳税人应当向烟叶收购地的主管税务机关申报缴纳烟叶税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A城市的国有单位甲与B城市的国有单位乙因对国有资产的使用权发生争议而产生纠纷,该纠纷解决的方式有( )。

A.协商解决

B.向共同的上一级国有资产监督管理机构申请调解和裁定

C.向人民法院提起诉讼

D.必要时报有权管辖的人民政府裁定

解析:本题考核点是产权纠纷的处理程序。国有单位之间因对国有资产的经营权、使用权等发生争议而产生的纠纷,由当事人协商解决。经协商不能解决的,应向同级或共同上一级国有资产监督管理机构申请调解和裁定。必要时报有权管辖的人民政府裁定。

在成熟产业中选择竞争战略时,如果是大批量生产则采用( )战略较好。

A.差异化战略

B.集中战略

C.成本领先战略

D.市场开发战略

解析:在成熟产业中选择竞争战略时,如果是大批量生产则说明产品同质,无差异,因此企业应选择成本领先战略。

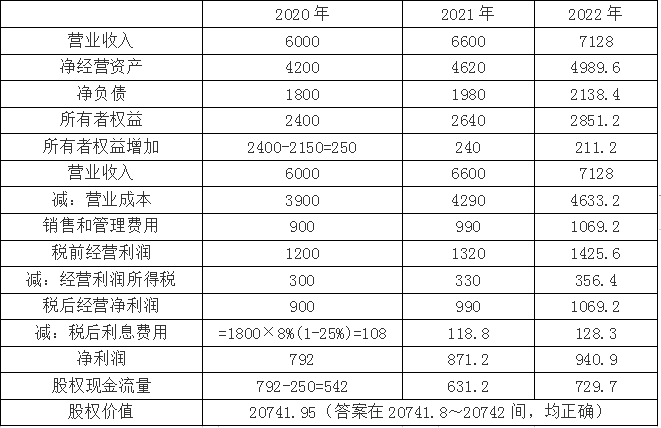

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长状态,增长率7.5%。2019年净利润750万元。当年取得的利润在当年分配,股利支付率80%。2019年末(当年利润分配后)净经营资产4300万元,净负债2150万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙公司2020年营业收入6000万元,2021年营业收入比2020年增长10%,2022年进入稳定增长状态,增长率8%。

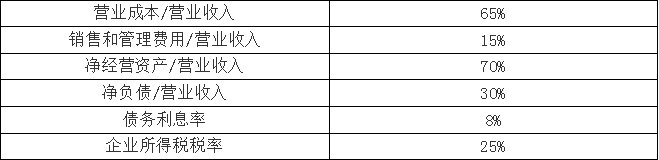

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

(1)如果不收购,采用股利现金流量折现模型,估计2020年初乙公司股权价值。

(2)如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。

? ? 单元:万元

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

(2)

? ? 单位:万元

2021年末乙公司股权价值=729.7÷(11%-8%)=24323.33(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2)÷(1+11%)2+24323.33÷(1+11%)2=20741.95(万元)

或:

2022年末乙公司股权价值=729.7×(1+8%)÷(11%-8%)=26269.2(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2)÷(1+11%)2+(729.7)÷(1+11%)3+26269.2÷(1+11%)3=20741.95(万元)

或:

? ? 单元:万元

计算说明(以2020年为例)

营业成本=6000×65%=3900(万元)

销售和管理费用=6000×15%=900(万元)

税前经营利润=6000-3900-900=1200(万元)

经营利润所得税=1200×25%=300(万元)

税后经营利润=1200-300=900(万元)

[或:6000×(1-65%-15%)×(1-25%)=900(万元)]

净经营资产=6000×70%=4200(万元)

净经营资产增加=4200-4300=-100(万元)

实体现金流量=900+100=1000(万元)

税后利息费用=6000×30%×8%×(1-25%)=108(万元)

净负债增加=6000×30%-2150=-350(万元)

股权现金流量=1000-108+(-350)=542(万元)

2020年初乙公司股权价值=729.7÷(11%-8%)=24323.33(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2+24323.33)÷(1+11%)2=20741.95(万元)

(3)收购产生的控股权溢价=20741.95-16125=4616.95(万元)

收购为乙公司原股东带来净现值=18000-16125=1875(万元)

收购为甲公司带来净现值=20741.95-18000=2741.95(万元)

(4)判断甲公司收购是否可行,并简要说明理由。

收购可行,因为收购给甲公司和乙公司原股东都带来了正的净现值。

B.依照中国法律在中国境内成立的个人独资企业

C.依照外国法律成立但实际管理机构在中国境内的企业

D.依照外国法律成立未在境内设立机构但有来源于中国境内所得的企业

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-03

- 2021-08-04

- 2020-01-24

- 2021-07-15

- 2020-07-28

- 2020-06-20

- 2020-06-19

- 2020-07-06

- 2020-06-21

- 2020-12-08

- 2021-06-28

- 2021-01-22

- 2021-05-17

- 2020-01-09

- 2021-06-17

- 2021-04-18

- 2020-08-22

- 2020-09-26

- 2021-08-15

- 2021-02-24

- 2020-01-26

- 2020-03-04

- 2020-04-06

- 2021-03-13

- 2020-02-14

- 2020-10-28

- 2020-10-03

- 2021-08-29

- 2021-04-15

- 2020-09-22