2021年注册会计师考试《税法》历年真题(2020-12-27)

发布时间:2020-12-27

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列行为中,应视同土地使用权转让征收契税的有( )。【多选题】

A.以土地权属作价投资

B.以土地权属抵债

C.以获奖方式承受土地权属

D.以预购方式承受土地权属

正确答案:A、B、C、D

答案解析:契税是对境内转移土地、房屋权属征收的,上述四项均为土地权属发生转移,均属契税征收范围。

2、外商投资的股份制企业向社会募集股份,依照有关规定对各项资产进行重估,其价值变动部分,在申报缴纳企业所得税时,不计入企业损益。 ( )【判断题】

A.对

B.错

正确答案:A

答案解析:外商投资的股份企业向社会募集股份中,有关资产重估发生的价值变动部分,不计入企业损益,也不得据此对企业资产账面价值进行调整。凡调整账面价值的,应进行年度纳税调整。

3、某外商投资企业委托一境外公司在境外销售其位于我国境内商品房一栋,成本费用为150万元(不含佣金),代销合同规定销售价为200万元,境外公司实际以240万元售出。外商投资企业向境外公司支付的佣金、手续费等为40万元(能提供有效凭证)。该外商投资企业的应纳税所得额为( )。【单选题】

A.10万元

B.30万元

C.50万元

D.66万元

正确答案:D

答案解析:该外商投资企业应以境外公司向购房人销售的实际价格作为计税收入,扣除的劳务费用不得超过销售收入的10%,则应纳税所得额=240-150-240×10%=66万元。

4、按照关税的有关规定,进出口货物的收发货人或他们的代理人,可以自缴纳税款之日起1年内,书面声明理由,申请退还关税。下列各项中,经海关确定可申请退税的有( )。【多选题】

A.因海关误征,多缴纳税款的

B.海关核准免验进口的货物,在完税后发现有短缺的

C.已征收出口关税的货物,因故未装运出口的

D.已征收出口关税的货物,因故发生退货的

正确答案:A、B、C

答案解析:多缴关税申请退还只有三种情况,对国外退货的货物,不退已征出口关税。

5、境内承受转移土地、房屋权属的单位和个人为契税的纳税人,但不包括外商投资企业和外国企业。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:契税纳税人包括外商投资企业、外国企业、外籍人员。

6、对租赁双方未商定纳税事宜的,由车船拥有人缴纳车船使用税。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:车船发生租赁关系,拥有人与使用人不一致时,且租赁双方未商定纳税人的,由使用人纳税。

7、下列各项中,属于营业税扣缴义务人的有( )。【多选题】

A.向境外联运企业支付运费的国内运输企业

B.境外单位在境内发生应税行为而境内未设机构的,其代理人或购买者

C.个人转让专利权的受让人

D.分保险业务的初保人

正确答案:B、C、D

答案解析:发生在中国境外的应税劳务不属于营业税征收范围,因而国内运输企业不必扣缴营业税,故A项错误。

8、犯非法出售增值税专用发票罪的,处3年以上10年以下有期徒刑,并处5万元以上50万元以下罚金。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:犯非法出售发票罪,处3年以下有期徒刑、拘留或管制,并处2万元以上20万元以下罚金。

9、根据《税收征管法》的规定,税务机关有权( )。【多选题】

A.检查纳税人的账簿、记账凭证、报表和有关资料

B.到纳税人的生活场所检查纳税人应纳税的商品、货物或者其他财产

C.到车站、码头、机场、邮政企业及其分支机构检查纳税人托运、邮寄应纳税商品、货物或者其他财产的有关单据、凭证和有关资料

D.询问纳税人、扣缴义务人与纳税或者代扣代缴、代收代缴税款有关的问题和情况

正确答案:A、C、D

答案解析:税务机关检查权有六项,其中场地检查权的“场地”指纳税人的生产、经营场所和货物存放地点,不包括纳税人生活场所,故不能选B。

10、罗伯特先生在中国境内无住所,自2000年1月至10月在中国居住,取得由中国境内企业支付的工薪20万元人民币;期间,回美国工作20日,取得美国公司支付的工薪折合人民币10万元。罗伯特先生应就其全部工薪(30万元人民币)在中国缴纳个人所得税。()【判断题】

A.对

B.错

正确答案:B

答案解析:在中国境内无住所的纳税人,且居住时间不满一个纳税年度,境内所得应向我国缴纳个人所得税,境外所得不在中国缴纳个人所得税。题目中的罗伯特先生回美国工作20天取得的美国公司支付的10万元,为境外所得境外支付部分,不在中国纳税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.乙不承担票据责任

C.丙不承担票据责任

D.丁不享有票据权利

B.19

C.25

D.20

B.完整性

C.权利和义务

D.准确性、计价和分摊

资料:

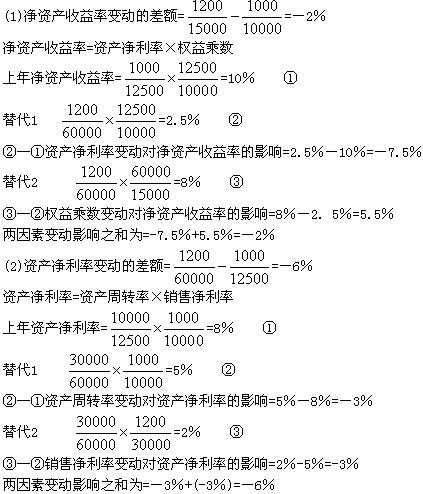

F公司经营多种产品,最近两年的财务报表数据摘要如下

(单位:万元):

利润表数据: 上年 本年 营业收入 10000 30000 销售成本(变动成本) 7300 23560 管理费用(固定成本) 600 800 营业费用(固定成本) 500 1200 财务费用(借款利息) 100 2640 税前利润 1500 1800 所得税 500 600 净利润 1000 1200 资产负债表数据: 上年末 本年末 货币资金 500 1000 应收账款 2000 8000 存货 5000 20000 其他流动资产 0 1000 流动资产合计 7500 30000 固定资产 5000 30000 资产总计 12500 60000 短期借款 1850 15000 应付账款 200 300 其他流动负债 450 700 流动负债合计 2500 16000 长期负债 O 29000 负债合计 2500 45000 股本 9000 13500 盈余公积 900 1100 未分配利润 100 400 所有者权益合计 10000 15000 负债及所有者权益总计 12500 60000

要求:

进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;一年按360天计算):

(1)净资产收益率变动分析:确定净资产收益率变动的差额,按顺序计算确定资产净利率和权益乘数变动对净资产收益率的影响数额(百分点)。

(2)资产净利率变动分析:确定资产净利率变动的差额,按顺序计算确定资产周转率和销售净利率变动对资产净利率的影响数额(百分点)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2021-07-02

- 2020-06-14

- 2021-07-30

- 2020-12-21

- 2021-05-03

- 2020-09-30

- 2020-03-12

- 2019-10-30

- 2020-02-29

- 2020-12-21

- 2020-01-23

- 2019-12-13

- 2020-03-21

- 2020-11-30

- 2020-08-29

- 2020-10-09

- 2020-11-05

- 2021-08-22

- 2021-07-27

- 2020-08-10

- 2020-09-22

- 2019-11-09

- 2020-01-26

- 2021-04-01

- 2021-02-13

- 2020-06-30

- 2020-11-30

- 2021-06-13

- 2019-12-14