2021年注册会计师考试《税法》历年真题(2021-08-22)

发布时间:2021-08-22

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、单位将不动产无偿赠与他人不征营业税;个人将不动产无偿赠与他人应视同销售不动产征收营业税。 ( )【判断题】

A.对

B.错

正确答案:A

答案解析:新税法规定,个人将不动产无偿赠送他人,视同销售征收营业税。

2、减征关税在我国加入世界贸易组织之前以税则规定税率为基准,在我国加入世界贸易组织之后以最惠国税税率或者普通税率为基准。 ( )【判断题】

A.对

B.错

正确答案:A

答案解析:我国在加入世界贸易组织的前后,关税的减征以不同税率为基准。

3、下列各项中,符合税收管法延期缴纳税款规定的是( )。【单选题】

A.延期期限最长不得超过6个月,同一笔税款不得滚动审批

B.延期期限最长不得超过3个月,同一笔税款不得滚动审批

C.延期期限最长不得超过6个月,同一笔税款经审批可再延期一次

D.延期期限最长不得超过3个月,同一笔税款经审批可再延期一次

正确答案:B

答案解析:根据《征管法》的规定,纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市国家税务局、地方税务局批准,可以延期缴纳税款,但最长不得超过3个月;同一笔税款不得滚动审批;批准延期内免予加收滞纳金。只有B选项说法符合规定。

4、下列各项中,属于资源税纳税人的有( )。【多选题】

A.开采原煤的国有企业

B.进口铁矿石的私营企业

C.开采石灰石的个体经营者

D.开采天然原油的外商投资企业

正确答案:A、C、D

答案解析:根据资源税法的规定,我国资源税的纳税人是指在我国境内开采应税资源产品或生产盐的单位和个人,包括私营企业和个体经营者;进口的矿产品不缴资源税,B选项不正确;根据税法规定,外商投资企业也是资源税的纳税人,D选项正确。

5、按照增值税电力产品征税办法的规定,下列各项中表述正确的是( )。【单选题】

A.独立核算的发电企业生产销售电力产品,向其销售地的主管税务机关申报纳税

B.独立核算的供电企业所属的区县级供电企业,向其所在地的税务机关申报纳税

C.非独立核算的发电企业(具有一般纳税人资格)生产销售电力产品,向其销售地的主管税务机关申报纳税

D.非独立核算的发电企业(不具有一般纳税人资格)生产销售电力产品,向其销售地的主管税务机关申报纳税

正确答案:B

答案解析:根据增值税法的有关规定,独立核算的发电企业,应该向其机构所在地主管税务机关申报纳税,所以A不对;非独立核算的发电企业(具有一般纳税人资格)生产销售电力产品,应该向其机构所在地主管税务机关申报纳税,所以C不对;非独立核算的发电企业(不具有一般纳税人资格)生产销售电力产品,应该向发电企业所在地主管税务机关申报纳税,所以D不对。而独立核算的供电企业所属的区县级供电企业,向其所在地的税务机关申报纳税,所以B是正确的。

6、对房地产开发企业建造的商品房,在出售前,一律不征收房产税。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:根据房产税的规定,对房地产开发企业建造的商品房,在出售前不征收房产税,但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

7、出口退回的增值税税额不缴纳企业所得税,但出口退回的消费税税额应征收企业所得税。 ( )【判断题】

A.对

B.错

正确答案:A

答案解析:出口退回的增值税额,属于价外税,不影响损益,所以不缴企业所得税;但出口退回的消费税税额,属于价内税,按退税数额应冲减“主营业务税金及附加”账户,影响了损益,增加了企业的会计利润,因此要交纳企业所得税。

8、加工贸易进口料件及其制成品需征税的,海关按照一般进口货物的规定审定完税价格。下列各项中,符合审定完税价格规定的是( )。【单选题】

A.进口时需征税的进料加工进口料件,以该料申报进口时的价格估定

B.内销的进料加工进口料件或其制成品,以该料件申报进口时的价格估定

C.内销的来料加工进口料件或其制成品,以该料件申报进口时的价格估定

D.出口加工区内的加工企业内销的制成品,以该料件申报进口时的价格估定

正确答案:A

答案解析:根据关税法的规定:内销的进料加工进口料件或其制成品,应该以料件原进口时的价格估定,B选项不正确;内销的来料加工进口料件或其制成品,应该以料件申报内销时的价格估定,C选项不正确;出口加工区内的加工企业内销的制成品,应该以制成品申报内销时的价格估定,D选项不正确。只有A选项是以该料件申报进口时的价格估定。

9、下列各项中,符合土地增值税有关规定的有( )。【多选题】

A.个人转让居住未满3年的自用住房,按规定计征土地增值税

B.个人转让居住未满1年的自用住房,加征50%的土地增值税

C.个人转让居住满3年未满5年的自用住房,减半征收土地增值税

D.个人转让居住满5年或5年以上的自用住房,免予征收土地增值税

正确答案:A、C、D

答案解析:根据土地增值税优惠政策的规定,个人因工作调动或改善居住条件而转让原自用住房,居住满5年或5年以上的,免征土地增值税;居住满3年未满5年的,减半征收土地增值税;居住未满3年的,按规定计征土地增值税,故ACD选项正确。新税法规定个人免征土地增值税。

10、下列各项中,可由省、自治区、直辖市地方税务局确定减免城镇土地使用税的有( )。【多选题】

A.免税单位职工家属的宿舍用地

B.集体和个人办的各类学校用地

C.个人所有的居住房屋及院落用地

D.免税单位无偿使用纳税单位的土地

正确答案:A、B、C

答案解析:ABC选项均属于省、自治区、直辖市地方税务局确定减免城镇土地使用税的范围,符合题目要求;而D选项也是免税项目,但属于《城镇土地使用税暂行条例》或其他法规中规定的、在全国范围内统一实行的免税项目,不符合题目要求。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

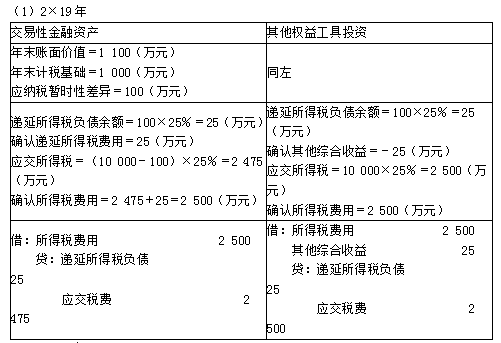

(1)2×19年11月20日,甲公司自公开市场取得一项权益性投资,分类为交易性金融资产或指定为其他权益工具投资(为便于对比说明),支付价款1 000万元,本年末该权益性投资的公允价值为1 100万元。

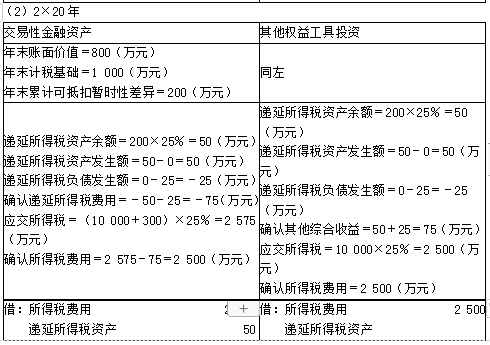

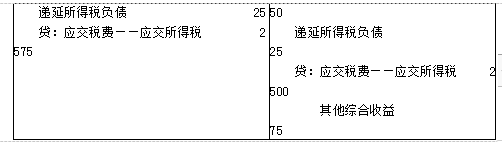

(2)2×20年12月31日,该投资的公允价值为800万元。2×20年末所得税会计处理如下:

要求:分别编制2×19年和2×20年有关交易性金融资产和其他权益工具投资的相关会计分录。

资金的使用和管理能力可以用( )来衡量。

A.资产负债率

B.流动比率

C.已获利息倍数

D.投资报酬率

解析:资金的使用和管理能力可以用投资报酬率、销售利润率和资产周转率等衡量。

B.应使用的政府债券的票面利率

C.模型中的无风险报酬率是指按连续复利计算的利率

D.股票收益率的标准差可以使用历史收益率来估计

B.甲、乙和丁为纳税人

C.甲、乙为纳税人

D.甲、乙和丙为纳税人

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-07-24

- 2020-05-19

- 2020-02-06

- 2019-11-02

- 2020-04-02

- 2020-01-12

- 2020-01-20

- 2021-03-24

- 2020-09-06

- 2020-10-30

- 2020-01-14

- 2020-05-26

- 2021-01-06

- 2019-10-28

- 2020-09-26

- 2019-11-15

- 2020-06-11

- 2021-06-27

- 2021-05-23

- 2020-07-25

- 2020-01-10

- 2020-09-29

- 2020-01-06

- 2020-12-18

- 2021-04-07

- 2019-12-11

- 2019-12-02

- 2020-12-10

- 2020-08-27