2021年注册会计师考试《税法》历年真题(2021-01-15)

发布时间:2021-01-15

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、在办理税务注销时,对未处于税务检查状态、无欠税及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,可以采取“承诺制”容缺办理的有( )。【多选题】

A.纳税信用级别为B级的纳税人

B.控股母公司纳税信用级别为B级的M级纳税人

C.未达到增值税纳税起征点的纳税人

D.省级人民政府引进人才创办的企业

正确答案:A、C、D

答案解析:对向市场监管部门申请一般注销的纳税人,税务机关在为其办理税务注销时,进一步落实限时办结规定。对未处于税务检查状态、无欠税(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,优化即时办结服务,采取“承诺制”容缺办理,即:纳税人在办理税务注销时,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书。(1)纳税信用级别为A级和B级的纳税人。(选项A)(2)控股母公司纳税信用级别为A级的M级纳税人。(3)省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业。(选项D)(4)未纳入纳税信用级别评价的定期定额个体工商户。(5)未达到增值税纳税起征点的纳税人。(选项C)纳税人应按承诺的时限补齐资料并办结相关事项。若未履行承诺的,税务机关将对其法定代表人、财务负责人纳入纳税信用D级管理。

2、下列项目占用耕地,可以直接免征耕地占用税的是( )。【单选题】

A.军事设施

B.铁路线路

C.机场跑道

D.港口码头

正确答案:A

答案解析:军事设施占用耕地,免征耕地占用税。

3、出租车公司向使用本公司自有出租车的司机收取管理费用,应缴纳增值税。该业务属于增值税征税范围中的( )。【单选题】

A.交通运输服务

B.居民日常服务

C.物流辅助服务

D.商务辅助服务

正确答案:A

答案解析:出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照“交通运输服务一陆路运输服务”缴纳增值税。

4、下列经营行为中,属于增值税混合销售行为的是( )。【单选题】

A.商场销售相机及存储卡

B.商场销售办公设备并提供送货服务

C.康养中心提供住宿并举办健康讲座

D.健身房提供健身场所并销售减肥药

正确答案:B

答案解析:一项销售行为如果既涉及货物又涉及服务,为混合销售行为。

5、下列商品属于消费税征收范围的是( )。【单选题】

A.酒精

B.溶剂油原料

C.高尔夫车

D.鞭炮药引线

正确答案:B

答案解析:溶剂油原料属于溶剂油征收范围。

6、下列可以作为税务行政复议申请人的是( )。【单选题】

A.有权申请行政复议的公民下落不明的,其近亲属

B.有权申请行政复议的公民为限制行为能力人,其法定代理人

C.有权申请行政复议的股份制企业,其股东代表大会

D.有权申请行政复议的法人发生终止的,该法人的法定代表人

正确答案:B

答案解析:有权申请行政复议的公民为无行为能力人或者限制行为能力人,其法定代理人可以代理申请行政复议。

7、下列涉税服务内容,会计师事务所可以从事的有( )。【多选题】

A.税务咨询

B.税务顾问

C.纳税审查

D.税收策划

正确答案:A、B、C、D

答案解析:选项ABCD均为会计师事务所可以从事的涉税服务内容。

8、按照随进口货物的价格由高至低而由低至高设置的关税税率计征的关税是( )。【单选题】

A.滑准税

B.从量税

C.复合税

D.选择税

正确答案:A

答案解析:滑准税是根据货物的不同价格适用不同税率的一类特殊的从价关税。它是一种关税税率随进口货物价格由高至低而由低至高设置计征关税的方法。

9、某商场2019年5月零售的下列首饰中,应缴纳消费税的有( )。【多选题】

A.钻石戒指

B.金银镶嵌首饰

C.金银首饰

D.翡翠项链

正确答案:A、B、C

答案解析:选项ABC:金银首饰(金基、银基合金首饰,以及金、银和金基、银基合金的镶嵌首饰)、钻石及钻石饰品、铂金首饰在零售环节纳消费税;选项D:翡翠项链在生产销售委托加工或者进口环节激纳消费税

10、居民个人取得的下列所得,应纳入综合所得计征个人所得税的是( )。【单选题】

A.偶然所得

B.特许权使用费

C.股息红利所得

D.财产转让所得

正确答案:B

答案解析:居民个人的综合所得包括工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中可以不纳消费税的有( )。

A.自产的应税消费品,用于连续生产应税消费品的

B.自产自用的应税消费品,用于生产非应税消费品的

C.有出口经营权的生产性企业生产的应税消费品直接出口的

D.委托加工的应税消费品(受托方已代收代缴消费税),委托方收回后直接销售的

解析:自产自用的应税消费品,用于生产非应税消费品的,于移送使用时缴纳消费税。

为证实被审计单位应付账款的记录是否完整,以下各项审计程序中,难以实现上述审计目标的是( )。

A.结合存货监盘检查公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B.抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确

D.针对已偿付的应付账款,追查至银行对账单、银行付款单据和其他原始凭证,检查其是否在资产负债表日前真实偿付

解析:选项B,已经记录在本期应付账款明细账,说明本期应付账款没有漏记,不能证实被审计单位应付账款的记录是否完整。

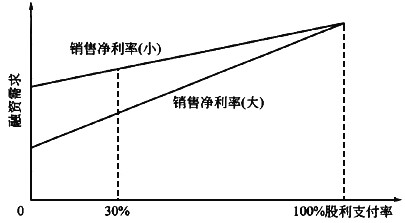

下列有关外部融资敏感分析表述正确的有( )。

A.销售净利率越低,融资需求对股利支付率的变化越敏感

B.销售增加额会对外部融资有影响

C.在任何情况下,销售净利率越大,外部融资越小

D.股利支付率越低,融资需求对销售净利率的变化越敏感

解析:股利支付率、销售净利率与融资需求的关系图如下。由图可知,销售净利率越高,融资需求对股利支付率的变化越敏感,故选项A错误;在股利支付率为100%时,销售净利率对融资需求没有影响,故选项C错误;股利支付率越低,融资需求对股利支付率的变化越敏感,故选项D正确。销售增长会带来资金需求的增加,故选项B显然正确。

B.股票的市价等于股票的内在价值

C.账面利润始终决定着公司股票价格

D.财务管理目标是股东财富最大化

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-22

- 2020-12-07

- 2020-11-06

- 2021-02-15

- 2020-01-14

- 2021-07-16

- 2020-04-03

- 2019-10-29

- 2020-09-25

- 2020-09-02

- 2020-03-26

- 2020-01-22

- 2020-12-18

- 2020-02-09

- 2020-01-01

- 2019-11-27

- 2021-06-01

- 2020-12-31

- 2021-05-05

- 2020-12-05

- 2020-01-03

- 2019-11-05

- 2021-06-17

- 2020-05-11

- 2021-07-31

- 2020-04-11

- 2020-02-01

- 2020-12-19

- 2020-08-11

- 2021-05-24