2020年注册会计师考试《审计》模拟试题(2020-05-12)

发布时间:2020-05-12

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、在检查中发现的错误很可能意味着被审计单位的存货盘点还存在着其他错误,注册会计师正确的做法有()。【多选题】

A.应当查明原因,并及时提请被审计单位更正

B.不管差异的大小,直接确定其对审计意见的影响

C.应当考虑错误的潜在范围和重大程度,在可能的情况下,扩大检查范围以减少错误的发生

D.要求被审计单位重新盘点

正确答案:A、C、D

答案解析:由于检查的内容通常仅仅是已盘点存货中的一部分,所以在检查中发现的错误很可能意味着被审计单位的存货盘点还存在着其他错误。一方面,注册会计师应当查明原因,并及时提请被审计单位更正;另一方面,注册会计师应当考虑错误的潜在范围和重大程度,在可能的情况下,扩大检查范围以减少错误的发生。注册会计师还可要求被审计单位重新盘点。

2、ABC会计师事务所审计项目组内部复核人员和复核项目组成员已执行的工作时,应当考虑的要求包括()。【多选题】

A.已获取的审计证据是否充分、适当以支持审计报告

B.重大事项是否已提请进一步考虑

C.是否需要修改已执行审计工作的性质、时间和范围

D.已执行的审计工作是否支持形成的审计结论,并得以适当记录

正确答案:A、B、C、D

答案解析:审计项目组内部复核工作时应当考虑以下事项:(1)是否已按照职业准则和适用的法律法规的规定执行工作;(2)重大事项是否已提请进一步考虑;(3)相关事项是否已进行适当咨询,由此形成的审计结论是否已得到记录和执行;(4)是否需要修改已执行审计工作的性质、时间安排和范围;(5)已执行的审计工作是否支持形成的结论,并得以适当记录;(6)获取的证据是否充分、适当以支持报告;(7)业务程序的目标是否实现。

3、以下关于集团审计中评价审计证据的说法中,正确的有( )。【多选题】

A.集团项目合伙人仅评价集团项目组识别出的未更正错报

B.集团项目合伙人应当评价未能获取充分、适当的审计证据的情况对集团审计意见的影响

C.集团项目合伙人应当对由组成部分注册会计师告知的错报进行评价

D.在执行审计时,将是否已获取充分、适当的审计证据作为形成集团审计意见的基础

正确答案:B、C、D

答案解析:选项A错误:集团项目合伙人应当评价未更正错报(无论该错报是由集团项目组识别出的还是由组成部分注册会计师告知的)和未能获取充分、适当的审计证据的情况对集团审计意见的影响。

4、如果审计客户属于公众利益实体,执行其审计业务的关键审计合伙人任职时间不得超过( )。【单选题】

A.三年

B.四年

C.五年

D.六年

正确答案:C

答案解析:如果审计客户属于公众利益实体,执行其审计业务的关键审计合伙人任职时间不得超过五年。

5、注册会计师在审计工作底稿中记录已实施审计程序的性质、时间安排和范围时,应当记录的内容有()。【多选题】

A.测试的具体项目或事项的识别特征

B.审计工作的监控人员及监控的日期和范围

C.审计工作的执行人员及完成审计工作的日期

D.审计工作的复核人员及复核的日期和范围

正确答案:A、C、D

答案解析:在记录已实施审计程序的性质、时间安排和范围时,注册会计师应当记录以下三个方面的内容:(1)测试的具体项目或事项的识别特征;(2)审计工作的执行人员及完成审计工作的日期;(3)审计工作的复核人员及复核的日期和范围。

6、注册会计师不宜将()作为确定重要性水平的基准。【单选题】

A.总资产、净资产

B.销售收入、费用总额

C.毛利、净利润

D.流动资产、流动负债

正确答案:D

答案解析:流动资产虽然属于汇总性财务数据,但它汇总的只是一部分资产,而非财务报表的全部资产,这样的汇总性财务数据难以代表企业的规模或实力。

7、注册会计师在进行应收账款函证决策时,正确的有()。【多选题】

A.除非存在准则规定的特殊情形,否则注册会计师应当对应收账款进行函证

B.如果有充分证据表明应收账款对财务报表不重要或函证很可能无效的,可以不函证

C.如果不对应收账款进行函证注册会计师应当在工作底稿中说明

D.如果认为函证很可能是无效的,注册会计师应当实施替代程序

正确答案:A、B、C、D

答案解析:这是对应收账款函证决策的基本要求。

8、评价会计估计的合理性并确定错报时,如果审计证据支持注册会计师的点估计,以下说法中正确的是( )。【单选题】

A.错报不小于注册会计师的点估计与管理层的点估计之差

B.错报不小于管理层的点估计到注册会计师的区间估计的距离

C.注册会计师的点估计与管理层的点估计之间的差异构成错报

D.错报不大于注册会计师的点估计与管理层的点估计之差

正确答案:C

答案解析:选项AD错误:该错报等于注册会计师的点估计与管理层的点估计之差。选项B错误:该错报与区间估计无关。

9、利用计算机编制审计工作底稿时,注册会计师应当合理设计索引链接。以下相关说法中,不正确的是( )。【单选题】

A.每一张审计工作底稿都需要注明索引号

B.通过索引,使相关工作底稿之间保持清晰的勾稽关系

C.应确保链接不随审计工作的推进而改变

D.风险评估结果应当与对应的进一步审计程序保持链接

正确答案:C

答案解析:采用电子索引和链接时,应确保链接随着审计工作的推进而自动更新。

10、下列各项中,与进一步审计程序的范围反向变动的有( )。【多选题】

A.认定层次重要性水平

B.评估的重大错报风险

C.计划的保证程度

D.可容忍错报

正确答案:A、D

答案解析:选项A正确:确定的重要性水平越低,注册会计师实施进一步审计程序的范围越广。选项B错误:评估的重大错报风险越高,对拟获取审计证据的相关性、可靠性的要求越高,因此,注册会计师实施的进一步审计程序的范围也越广。选项C错误:计划获取的保证程度越高对测试结果可靠性要求越高,注册会计师实施的进一步审计程序的范围越广。选项D正确:可容忍错报是审计抽样中的相关概念。可容忍错报越低,要求抽取的样本量越大,审计程序的数量越多,即审计程序的范围越广。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.适中型筹资策略

C.适合型筹资策略

D.激进型筹资策略

B.某企业法人乙

C.社会组织丙

D.间接购买人丁

B.除非系统发生变动,注册会计师可能只需要对某项自动化应用控制的每一相关属性进行一次系统查询以检查其系统设置,即可得出所测试自动化应用控制是否运行有效的结论

C.除非系统发生变动,注册会计师通常不需要增加自动化控制的测试范围

D.注册会计师在测试控制运行有效性时,应当在考虑与控制相关的风险的基础上确定测试的范围

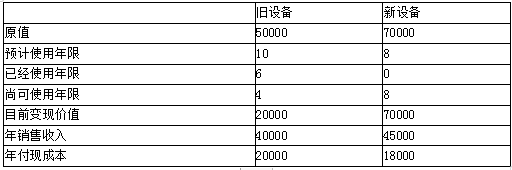

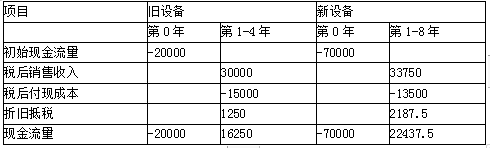

要求:用共同年限法和等额年金法判断该公司是否更新设备。

(2)计算新旧设备的净现值

使用旧设备净现值=16250×(P/A,10%,4)-20000=31512.5(元)

使用新设备净现值=22437.5×(P/A,10%,8)-70000

=49704.1(元)

资料再现:使用旧设备初始现金流量-20000元,年营业现金流量16250元,还可用4年;使用新设备初始现金流量-70000元,年营业现金流量22437.5元, 使用8年,项目资本成本10%

(3)采用共同年限法计算调整后的净现值

使用旧设备调整后的净现值(8年)

31512.5+31512.5×(P/F,10%,4)=53035.54(元)

使用新设备的净现值(8年)=49704.1(元)

使用旧设备的调整后净现值大于使用新设备的净现值,所以应该继续使用旧设备。

(4)计算使用新旧设备的等额年金

使用旧设备的等额年金

=31512.5/(P/A,10%,4)=9941.17(元)

使用新设备的等额年金

=49704.1/(P/A,10%,8)=9316.78(元)

由于使用新旧设备的项目资本成本均是10%,无须计算永续净现值即可比较方案优劣。使用旧设备的等额年金高于使用新设备的等额年金,应该继续使用旧设备。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-15

- 2021-02-09

- 2021-04-07

- 2020-02-05

- 2020-03-17

- 2020-03-29

- 2021-02-10

- 2021-12-05

- 2020-03-16

- 2021-04-30

- 2020-01-22

- 2021-05-27

- 2021-06-10

- 2021-03-22

- 2020-07-08

- 2021-01-09

- 2022-01-06

- 2020-03-08

- 2020-02-22

- 2020-12-31

- 2020-06-23

- 2020-06-14

- 2019-11-04

- 2021-12-25

- 2021-09-04

- 2020-08-24

- 2021-02-10

- 2021-08-06

- 2020-03-19

- 2020-06-24