2021年税务师职业资格考试《税法Ⅰ》模拟试题(2021-05-08)

发布时间:2021-05-08

2021年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列关于增值税发票的表述中,错误的是( )。【单选题】

A.小规模纳税人销售自己使用过的固定资产,应开具普通发票,不得由税务机关代开专用发票

B.纳税人销售旧货,可以向税务机关申请代开专用发票

C.纳税人申请代开专用发票时,应按专用发票上注明的税额全额申报缴纳税款,同时缴纳专用发票工本费

D.实行纳税辅导期管理的小型商贸批发企业,领购专用发票的最高开票限额不得超过10万元

正确答案:B

答案解析:纳税人销售旧货,应开具普通发票,不得自行开具或者由税务机关代开专用发票。

2、关于税率及其形式,下列表述正确的有( )。【多选题】

A.在超率累进税率条件下,边际税率等于平均税率

B.在通常情况下,实际税率低于名义税率

C.零税率是以零表示的税率,是免税的一种方式

D.定额税率不受课税对象价值量变化的影响

E.在累进税率条件下,边际税率的提高会带动平均税率的上升

正确答案:B、C、D、E

答案解析:在比例税率条件下,边际税率等于平均税率;在累进税率条件下,边际税率往往大于平均税率,边际税率的提高还会带动平均税率的上升,边际税率上升的幅度越大,平均税率提高就越多,所以A选项错误;选项BCDE的表述是正确的。

3、下列关于白酒最低计税价格核定的表述中,不正确的是( )。【单选题】

A.白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外不含税销售价格70%以下的,税务机关应核定消费税最低计税价格

B.生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税

C.国家税务总局选择核定消费税计税价格的白酒,核定比例统一确定为60%

D.白酒生产企业销售给销售单位的白酒,低于销售单位对外销售价格70%以下的,税务机关在销售单位对外销售价格的50%至80%范围内核定

正确答案:D

答案解析:白酒生产企业销售给销售单位的白酒,低于销售单位对外销售价格70%以下的,税务机关在销售单位对外销售价格的50%至70%范围内核定。

4、烟叶税的征税范围包括( )。【多选题】

A.采摘烟叶

B.晾晒烟叶

C.烤烟叶

D.烟丝

E.卷烟

正确答案:B、C

答案解析:烟叶税的征税范围是晾晒烟叶和烤烟叶。

5、某生产企业(增值税一般纳税人),2019年8月销售化工产品取得含税销售额793.26万元,为销售货物出借包装物收取押金15.21万元,约定3个月内返还;当月没收逾期未退还包装物的押金1.3万元。该企业2019年8月上述业务计税销售额为( )万元。【单选题】

A.703.15

B.691

C.692.11

D.794.56

正确答案:A

答案解析:计税销售额=(793.26 +1.3)÷(1+13%)=703.15(万元)

6、按《消费税暂行条例》的规定,下列应税消费品,以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税的有( )。【多选题】

A.用于抵债的应税消费品

B.用于馈赠的应税消费品

C.用于换取生产资料的应税消费品

D.用于职工福利的应税消费品

E.用于对外投资入股的应税消费品

正确答案:A、C、E

答案解析:考核应税消费品用于其他方面的规定。纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类消费品的最高销售价格作为计税依据计算缴纳消费税。

7、外贸公司内销环节应缴纳增值税( )万元。【客观案例题】

A.11.96

B.330.14

C.0

D.341.22

正确答案:C

答案解析:内销环节应缴纳的税金:销项税=(4900×800÷10000+18000×600÷10000+380+90)×13%=252.46(万元)进项税=260.15+8×9%+0.14=261.01(万元)应缴增值税=252.46-261.01=-8.55(万元)所以应缴纳的增值税为0元。

8、该房地产开发公司2018年4~6月出租写字楼应缴纳的房产税为( )万元。【客观案例题】

A.7.2

B.2.4

C.5.76

D.5

正确答案:A

答案解析:该房地产开发公司2018年4~6月出租写字楼共计应缴纳的房产税=60×12%=7.2(万元)。

9、进口货物的成交价格不符合规定条件或者成交价格不能确定,在客观上无法采用货物的实际成交价格时,海关经了解有关情况,并与纳税义务人进行价格磋商后,可以按顺序采用( )估定该货物的完税价格。【多选题】

A.相同货物成交价格估价方法

B.类似货物成交价格估价方法

C.倒扣价格估价方法

D.计算价格估价方法

E.相同货物的最高价格估价方法

正确答案:A、B、C、D

答案解析:进口货物的成交价格不符合规定条件或者成交价格不能确定,在客观上无法采用货物的实际成交价格时,海关经了解有关情况,并与纳税义务人进行价格磋商后,依次以下列方法审查估定该货物的完税价格:(1)相同货物成交价格估价方法;(2)类似货物成交价格估价方法;(3)倒扣价格估价方法;(4)计算价格估价方法;(5)合理估价方法。

10、甲商场当月应缴纳的增值税为( )元。【客观案例题】

A.44220.5

B.35363.1

C.51927.9

D.65257.1

正确答案:B

答案解析:甲商场当月应纳的增值税=55740.1-22057+86520÷(1+3%)×2%=35363.1(元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B、法律规定的推定事实

C、存在异议的程序事实

D、法律法规的内容

E、为一般人共同知晓的常识性事实

B.550.00

C.550.50

D.551.65

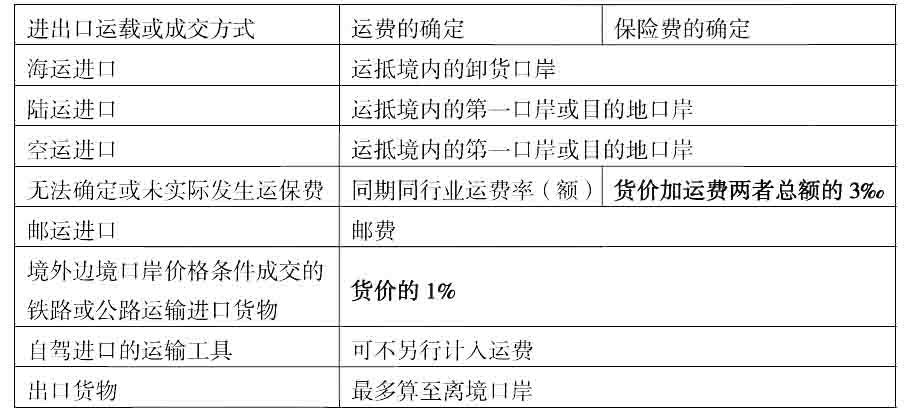

2019年2月甲企业进口该批货物应缴纳关税=(5460+40)X1+3%oo )x 10%=551.65

B.31111.11

C.43424

D.31576

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-26

- 2019-01-05

- 2020-02-15

- 2019-10-28

- 2020-10-02

- 2019-11-02

- 2020-08-14

- 2020-08-24

- 2021-07-30

- 2021-01-15

- 2019-11-18

- 2020-04-03

- 2021-03-29

- 2021-09-01

- 2021-03-12

- 2020-07-02

- 2020-05-27

- 2020-06-07

- 2020-08-11

- 2020-10-25

- 2020-08-18

- 2020-02-25

- 2021-08-12

- 2021-07-15

- 2020-11-26

- 2020-07-23

- 2020-07-06

- 2020-05-13

- 2020-03-30

- 2020-05-08