我是北京海淀区的,想知道高级会计师考试流程是怎...

发布时间:2021-12-20

我是北京海淀区的,想知道高级会计师考试流程是怎样的?

最佳答案

我也是准备参加高级会计师考试的考生,首先你在网上报名成功之后参加考试,然后笔试考试成绩通过后,还需要通过职称英语、职称计算机的考试,职称英语是在每年年底12月份左右报名,次年3月份考试。综合B级,相当于公开英语3级,高中毕业水平,较简单。每年考一次,全国统一试卷,60分合格。可带词典。成绩长期有效。 职称计算机要考4个模块,每个省市要求都不同,像北京是一年有4次考试机会分别是3、6、9、12月,有些省市一年每个月都有考试,有些省每年只考一次。 论文一般是要求准备2-3篇3000字以上在省级以上发表的论文。 报名条件各地均有不同。 申请参加高级会计师资格考试的人员,须符合下列条件之一:

1.《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件。

2.经省级人事、财政部门批准的申报高级会计师专业职务任职资格评审的破格条件。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司于2015年2月1日向乙公司发行以自身普通股为标的的看涨期权,行权日(欧式期权)为2016年1月31日。根据该期权合同,如果乙公司行权(行权价为102元),乙公司有权以每股102元的价格从甲公司购入普通股1000万股。2016年1月31日,甲公司股票每股市价104元。假定不考虑其他因素。

要求:

1.期权将以现金净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司应支付的现金。

2.期权以普通股净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量。

3.期权以现金换普通股方式结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量及收到的现金。

要求:

1.期权将以现金净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司应支付的现金。

2.期权以普通股净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量。

3.期权以现金换普通股方式结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量及收到的现金。

答案:

解析:

1.属于金融负债。理由:向其他方交付现金,属于金融负债。

2016年1月31日,甲公司有义务向乙公司交付104000万元(104×1000),并从乙公司收取102000万元(102×1000),甲公司实际支付净额为2000万元。

2.属于金融负债。理由:甲公司以可变数量自身权益工具结算,属于金融负债。

2016年1月31日,甲公司向乙公司交付普通股的数量约为192307股(20000000/104)。

3.属于权益工具。理由:甲公司通过以固定数量的自身权益工具交换固定金额的现金进行结算,该衍生工具是权益工具。

甲公司向乙公司交付普通股的数量为1000万股,收到现金102000万元。

2016年1月31日,甲公司有义务向乙公司交付104000万元(104×1000),并从乙公司收取102000万元(102×1000),甲公司实际支付净额为2000万元。

2.属于金融负债。理由:甲公司以可变数量自身权益工具结算,属于金融负债。

2016年1月31日,甲公司向乙公司交付普通股的数量约为192307股(20000000/104)。

3.属于权益工具。理由:甲公司通过以固定数量的自身权益工具交换固定金额的现金进行结算,该衍生工具是权益工具。

甲公司向乙公司交付普通股的数量为1000万股,收到现金102000万元。

某特种钢股份有限公司为 A 股上市公司,20×7 年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第一期计划投资额为 20 亿元,第二期计划投资额为 18 亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

计算公司 20×7 年的基本每股收益。

答案:

解析:

20×7 年公司基本每股收益为:9/20=0.45(元/股)

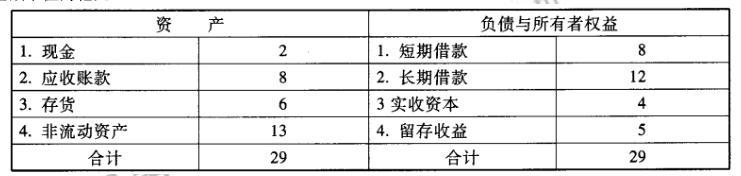

A 公司是一家汽车配件生产商。公司 2009 年末有关资产负债表(简表)项目及 其金额如下

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

根据上述资料和财务战略规划的要求,按照销售百分比法分别计算 A 公司 2010 年为满足营业收入 30%的增长所需要的流动资产增量和外部净筹净额。

答案:

解析:

所需流动资产增量= (20*30%)*(2+8 +6)/20 =4.8(亿元)

所需外部净筹资额=4.8- (20*30%)*(8/20)-20*(1+30%)*10%*(1 - 80%)=1. 88(亿元)

所需外部净筹资额=4.8- (20*30%)*(8/20)-20*(1+30%)*10%*(1 - 80%)=1. 88(亿元)

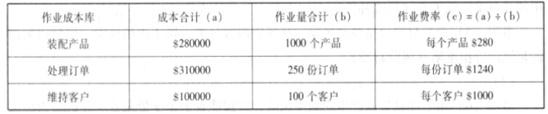

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

计算作业成本库的作业费率。

答案:

解析:

作业成本库的作业费率如下表所示:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-20

- 2021-03-18

- 2021-03-10

- 2021-05-26

- 2021-03-16

- 2021-12-29

- 2021-03-11

- 2021-12-24

- 2021-02-14

- 2021-10-17

- 2021-03-15

- 2021-08-14

- 2021-03-11

- 2021-12-28

- 2021-12-18

- 2021-10-13

- 2021-03-12

- 2021-03-04

- 2021-02-07

- 2021-12-26

- 2021-05-26

- 2021-05-19

- 2021-05-20

- 2021-02-02

- 2021-03-13

- 2021-04-03

- 2021-01-16

- 2021-04-05

- 2021-03-29

- 2021-05-23