沈阳高级会计师需要什么评审条件?

发布时间:2021-05-26

沈阳高级会计师需要什么评审条件?

最佳答案

在今年初召开的天津市教育工作会上,一条有关“本市中小学教师今年可以获评正高级职称”的消息,引发了各方的关注。提到我国已实施了30年的教师职称制度,许多老师都有着自己的一把辛酸泪。所以,对于即将到来的职称制度改革,老师们是盼了又盼。4月12日,本市召开深化中小学教师职称制度改革工作部署会议,确定中小学教师职称制度改革路线图与时间表,这也标志着全市中小学教师职称制度改革工作正式启动。老师们曾经在评职称时遇到了哪些问题?新的改革有哪些特点?“正高”评选又有哪些“条件”?记者对此进行了采访。改革前,教师眼里的职称本市中小学教师职称评定改革今年将推出的消息发布后,本市一所小学的语文教师刘明明2016年度职称评审安排9月中旬前,部署2016年中小学教师职称评审工作,确定各区县、各委局的正高级教师推荐名额。9月底前,各区县确定2016年度高、中级晋升职数10月底前,各中小学校完成基层单位推荐工作。12月底前,按照全市职称评审工作的统一要求,完成包括正高级教师在内的各级评审组织的评审工作。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲研究院(以下简称甲单位)为实行国库集中支付和政府采购制度的事业单位。除完成国家规

定的科研任务外,甲单位还从事技术转让、咨询与培训等经营性业务,并对经营性业务的会计处理采用权责发生制。

2005 年,财政部门批准的甲单位年度预算为 3 000 万元。1 至 11 月,甲单位累计预算支出数为 2 600 万元,其中:2 100 万元已由财政直接支付,500 万元已由财政授权支付。2005 年 12 月,甲单位经财政部门核定的用款计划数为 400 万元,其中:财政直接支付的用款计划数为 300 万元,财政授权支付的用款计划数为 100 万元。1 至 11 月,甲单位累计经营亏损为 300 万元。

甲单位 2005 年 12 月预算收支及会计处理的有关情况如下(甲单位经营收入适用营业税税率5%,所得税税率 33%,不考虑其他税费):

(1)1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 100 万元。甲单位将授权额度 100 万元计入“零余额账户用款额度”,并增加财政补助收入 100 万元。

(2)2 日,甲单位与 A 公司签订技术转让与培训合同。合同约定:甲单位将 X 专利技术转让给A 公司并于 12 月 5 日至 20 日向 A 公司提供技术培训服务;A 公司应于合同签订之日起 5 日内向甲单位预付 50 万元技术转让与培训服务费;在 12 月 20 日完成技术培训服务后,A 公司向甲单位再支付 150 万元的技术转让与培训服务费。3 日,甲单位收到 A 公司预付的款项 50 万元,已存入银行,甲单位增加银行存款 50 万元,同时增加预收账款 50 万元。

(3)4 日,甲单位购入一批价值 10 万元的科研用材料,已验收入库,并向银行开具支付令。5日,甲单位收到代理银行转来的“财政授权支付凭证”和供货商的发票,甲单位直接增加事业支出 10 万元,并减少“零余额账户用款额度”10 万元。

(4)6 日,甲单位按政府采购程序与 B 供货商签订一项购货合同,购买一台设备,合同金额 110万元。7 日,甲单位收到 B 供货商交付的设备和购货发票,发票注明的金额为 110 万元,设备已验收入库。当日,甲单位向财政国库支付执行机构提交了“财政直接支付申请书”,向财政部门申请支付 B 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位对上述事项未进行会计处理。

(5)9 日,甲单位收到代理银行转来的用于支付 B 供货商货款的“财政直接支付入账通知书”,通知书中注明的金额为 110 万元。甲单位将 110 万元计入事业支出,并增加财政补助收入 110 万元。

(6)15 日,经批准,甲单位用一台仪器设备对外进行投资。该仪器设备的账面价值为 20 万元,经评估确认的价值为 25 万元。甲单位增加了 20 万元的对外投资,并减少固定资产 20 万元。

(7)20 日,甲单位完成 A 公司的技术培训服务,收到 A 公司支付的款项 150 万元,甲单位增加银行存款 150 万元,增加经营收入 150 万元;增加经营支出 7.5 万元,增加应交税金(应交营业税)7.5 万元。

(8)31 日,甲单位将经营收入和经营支出转入“经营结余”科目,同时将全年 1 月至 12 月累计经营亏损转入结余分配。

(9)31 日,甲单位 2005 年度预算结余资金为 40 万元,其中:财政直接支付年终结余资金为26 万元,财政授权支付年终结余资金为 14 万元。甲单位进行了如下会计处理:借记“财政应返还额度——财政直接支付”科目 26 万元,贷记“财政补助收入”科目 26 万元;借记“财政应返还额度——财政授权支付”科目 14 万元,贷记“零余额账户用款额度”科目 14 万元。

(10)2006 年 1 月 2 日,甲单位收到《财政直接支付额度恢复到账通知书》,恢复 2005 年度财政直接支付额度 26 万元;收到代理银行转来的《财政授权支付额度恢复到账通知书》,恢复 2005年度财政授权支付额度 14 万元。甲单位未进行会计处理。

要求:

定的科研任务外,甲单位还从事技术转让、咨询与培训等经营性业务,并对经营性业务的会计处理采用权责发生制。

2005 年,财政部门批准的甲单位年度预算为 3 000 万元。1 至 11 月,甲单位累计预算支出数为 2 600 万元,其中:2 100 万元已由财政直接支付,500 万元已由财政授权支付。2005 年 12 月,甲单位经财政部门核定的用款计划数为 400 万元,其中:财政直接支付的用款计划数为 300 万元,财政授权支付的用款计划数为 100 万元。1 至 11 月,甲单位累计经营亏损为 300 万元。

甲单位 2005 年 12 月预算收支及会计处理的有关情况如下(甲单位经营收入适用营业税税率5%,所得税税率 33%,不考虑其他税费):

(1)1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 100 万元。甲单位将授权额度 100 万元计入“零余额账户用款额度”,并增加财政补助收入 100 万元。

(2)2 日,甲单位与 A 公司签订技术转让与培训合同。合同约定:甲单位将 X 专利技术转让给A 公司并于 12 月 5 日至 20 日向 A 公司提供技术培训服务;A 公司应于合同签订之日起 5 日内向甲单位预付 50 万元技术转让与培训服务费;在 12 月 20 日完成技术培训服务后,A 公司向甲单位再支付 150 万元的技术转让与培训服务费。3 日,甲单位收到 A 公司预付的款项 50 万元,已存入银行,甲单位增加银行存款 50 万元,同时增加预收账款 50 万元。

(3)4 日,甲单位购入一批价值 10 万元的科研用材料,已验收入库,并向银行开具支付令。5日,甲单位收到代理银行转来的“财政授权支付凭证”和供货商的发票,甲单位直接增加事业支出 10 万元,并减少“零余额账户用款额度”10 万元。

(4)6 日,甲单位按政府采购程序与 B 供货商签订一项购货合同,购买一台设备,合同金额 110万元。7 日,甲单位收到 B 供货商交付的设备和购货发票,发票注明的金额为 110 万元,设备已验收入库。当日,甲单位向财政国库支付执行机构提交了“财政直接支付申请书”,向财政部门申请支付 B 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位对上述事项未进行会计处理。

(5)9 日,甲单位收到代理银行转来的用于支付 B 供货商货款的“财政直接支付入账通知书”,通知书中注明的金额为 110 万元。甲单位将 110 万元计入事业支出,并增加财政补助收入 110 万元。

(6)15 日,经批准,甲单位用一台仪器设备对外进行投资。该仪器设备的账面价值为 20 万元,经评估确认的价值为 25 万元。甲单位增加了 20 万元的对外投资,并减少固定资产 20 万元。

(7)20 日,甲单位完成 A 公司的技术培训服务,收到 A 公司支付的款项 150 万元,甲单位增加银行存款 150 万元,增加经营收入 150 万元;增加经营支出 7.5 万元,增加应交税金(应交营业税)7.5 万元。

(8)31 日,甲单位将经营收入和经营支出转入“经营结余”科目,同时将全年 1 月至 12 月累计经营亏损转入结余分配。

(9)31 日,甲单位 2005 年度预算结余资金为 40 万元,其中:财政直接支付年终结余资金为26 万元,财政授权支付年终结余资金为 14 万元。甲单位进行了如下会计处理:借记“财政应返还额度——财政直接支付”科目 26 万元,贷记“财政补助收入”科目 26 万元;借记“财政应返还额度——财政授权支付”科目 14 万元,贷记“零余额账户用款额度”科目 14 万元。

(10)2006 年 1 月 2 日,甲单位收到《财政直接支付额度恢复到账通知书》,恢复 2005 年度财政直接支付额度 26 万元;收到代理银行转来的《财政授权支付额度恢复到账通知书》,恢复 2005年度财政授权支付额度 14 万元。甲单位未进行会计处理。

要求:

根据国家统一的会计制度及国库管理制度的有关规定,分析、判断事项(1)至(10)中甲单位的

会计处理是否正确?如不正确,请说明正确的会计处理。

会计处理是否正确?如不正确,请说明正确的会计处理。

答案:

解析:

(1)正确。

(2)正确。

(3)不正确。

正确的会计处理:甲单位增加材料 10 万元,并减少“零余额账户用款额度”10 万元。

(4)不正确。

正确的会计处理:由于已经收到购货发票,甲单位应增加固定资产 110 万元,同时增加应付账款 110 万元。

(5)不正确

正确的会计处理:甲单位在计入事业支出 110 万元,并增加财政补助收入 110 万元的同时,

应冲转已经确认的应付账款 110 万元,增加固定基金 110 万元。

(6)不正确。

正确的会计处理:事业单位的对外投资在取得时,应当按照实际支付的款项或者所转让非现

金资产的评估确认价值作为入账价值。甲单位应增加 25 万元的对外投资,并增加事业基金——投资基金 25 万元;同时减少固定基金和固定资产 20 万元。

(7)不正确。

正确的会计处理:在增加 150 万元银行存款和经营收入的同时,甲单位还应冲减 2 日确认的50 万元预收账款,并计入经营收入 50 万元;计入经营支出(或销售税金)10 万元,应交税金(应交营业税)10 万元。

(8)不正确。

正确的会计处理:经营结余通常应当在年末转入结余分配,但如为亏损,则不予结转。甲单

位 1 月至 12 月份全年经营亏损 110 万元,因此不予结转。

(9)正确。

(10)甲单位对恢复财政直接支付额度不做会计处理正确,但对恢复财政授权支付额度不做会

计处理不正确。正确的会计处理:2006 年恢复财政授权支付额度时,甲单位依据代理银行提供的额度恢复到账通知书,应增加“零余额账户用款额度”14 万,减少“财政应返还额度——财政授权支付”14万。

(2)正确。

(3)不正确。

正确的会计处理:甲单位增加材料 10 万元,并减少“零余额账户用款额度”10 万元。

(4)不正确。

正确的会计处理:由于已经收到购货发票,甲单位应增加固定资产 110 万元,同时增加应付账款 110 万元。

(5)不正确

正确的会计处理:甲单位在计入事业支出 110 万元,并增加财政补助收入 110 万元的同时,

应冲转已经确认的应付账款 110 万元,增加固定基金 110 万元。

(6)不正确。

正确的会计处理:事业单位的对外投资在取得时,应当按照实际支付的款项或者所转让非现

金资产的评估确认价值作为入账价值。甲单位应增加 25 万元的对外投资,并增加事业基金——投资基金 25 万元;同时减少固定基金和固定资产 20 万元。

(7)不正确。

正确的会计处理:在增加 150 万元银行存款和经营收入的同时,甲单位还应冲减 2 日确认的50 万元预收账款,并计入经营收入 50 万元;计入经营支出(或销售税金)10 万元,应交税金(应交营业税)10 万元。

(8)不正确。

正确的会计处理:经营结余通常应当在年末转入结余分配,但如为亏损,则不予结转。甲单

位 1 月至 12 月份全年经营亏损 110 万元,因此不予结转。

(9)正确。

(10)甲单位对恢复财政直接支付额度不做会计处理正确,但对恢复财政授权支付额度不做会

计处理不正确。正确的会计处理:2006 年恢复财政授权支付额度时,甲单位依据代理银行提供的额度恢复到账通知书,应增加“零余额账户用款额度”14 万,减少“财政应返还额度——财政授权支付”14万。

甲商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。该贷款符合分类为以摊余成本计量的条件,但是,甲商业银行在该贷款初始确认时,却直接将其指定为以公允价值计量且其变动计入当期损益的金融资产。请问:甲商业银行的做法是否恰当?

答案:

解析:

甲商业银行的做法恰当。理由:如果甲商业银行将该笔贷款分类为以摊余成本计量的金融资产,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。直接指定为以公允价值计量且其变动计入当期损益的金融资产,可以降低按摊余成本计量该贷款将产生的会计错配,从而提供更加相关的会计信息。

甲单位为行政单位,其下属事业单位2017年计划开展国际合作项目因缺少活动场所,尚未启动实施。为支持下属单位拓展业务,提高资产利用效率,2017年6月,甲单位经领导班子集体研究决定,将本单位一栋闲置办公楼无偿出借给下属单位使用。

要求:上述事项处理是否正确,如不正确,说明理由。

要求:上述事项处理是否正确,如不正确,说明理由。

答案:

解析:

处理不正确。

理由:行政单位出借国有资产,应报同级财政部门审批。

理由:行政单位出借国有资产,应报同级财政部门审批。

光明能源为上市公司,2014~2015 年通过合营安排等,与长期股权投资有关的情况如下:

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

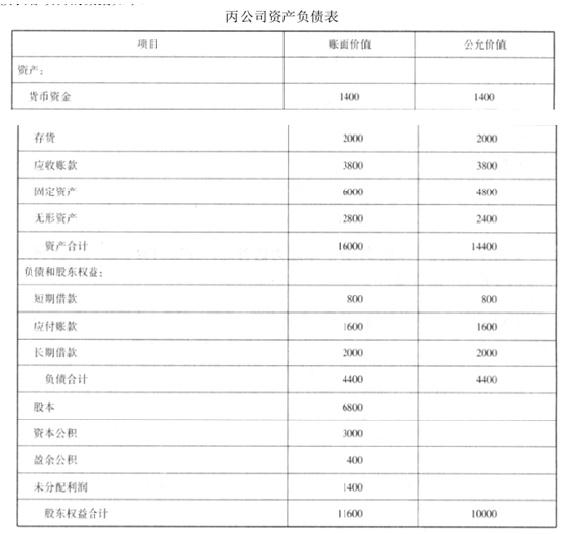

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

计算光明能源对丙公司长期股权投资由成本法转为权益法核算时的账面价值,并编制相关会计分录。

答案:

解析:

剩余40%部分长期股权投资在2010年6月30日的初始投资成本=5700-1900=3800(万元),

小于可辨认净资产公允价值的份额 4000 万元,应分别调整长期股权投资和留存收益 200 万元。

借:长期股权投资——成本 200

贷:盈余公积 20

利润分配——未分配利润 180

借:长期股权投资——成本 3800

贷:长期股权投资——丙公司 3800

剩余 40%的部分按权益法核算追溯调整的长期股权投资金额={(1200/2+1600)+1200/20*1.5+400/10*1.5}*40%=940(万元)

借:长期股权投资——损益调整 940

贷:盈余公积 94

利润分配——未分配利润 846

小于可辨认净资产公允价值的份额 4000 万元,应分别调整长期股权投资和留存收益 200 万元。

借:长期股权投资——成本 200

贷:盈余公积 20

利润分配——未分配利润 180

借:长期股权投资——成本 3800

贷:长期股权投资——丙公司 3800

剩余 40%的部分按权益法核算追溯调整的长期股权投资金额={(1200/2+1600)+1200/20*1.5+400/10*1.5}*40%=940(万元)

借:长期股权投资——损益调整 940

贷:盈余公积 94

利润分配——未分配利润 846

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-03

- 2021-12-18

- 2021-05-10

- 2021-12-19

- 2021-04-02

- 2021-04-24

- 2021-03-18

- 2021-03-22

- 2021-01-17

- 2021-02-06

- 2021-03-12

- 2021-01-16

- 2021-03-13

- 2021-12-30

- 2021-01-14

- 2021-12-19

- 2021-12-30

- 2021-04-04

- 2021-05-28

- 2021-12-30

- 2021-03-11

- 2021-12-27

- 2021-04-18

- 2021-12-24

- 2021-01-03

- 2021-04-27

- 2021-11-11

- 2021-04-22

- 2021-12-28

- 2021-06-08