海南地区评高级会计师需要哪些条件

发布时间:2021-02-07

海南地区评高级会计师需要哪些条件

最佳答案

高级会计师的评定条件是:

1、必须先参加全国统一的《高级会计师实务》考试。

2、参加考试合格并符合下述相关要求后,由本人申请,单位推荐。

3、经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

扩展资料:

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

考高级会计师的基本条件:

1、较系统地掌握经济、财务会计理论和专业知识。

2、具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

3、取得博士学位,并担任会计师职务二至三年;取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务五年以上。

4、较熟练地掌握一门外语。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

长江集团公司是一家集电子设备研发、生产、销售为一体的大型集团公司,下属有6家上市公司。为加强内部管理、提高工作效率、完善内部控制体系,集团公司对内部控制系统有效性拟定期评估并制定了实施工作方案。2018年有关工作要点如下:

(1)明确控制目标的实施。企业董事会、监事会、经理层和全体员工共同实施内部控制,旨在合理保证实现企业的基本目标。

(2)优化内部环境。为提升经营效率,提高子公司经营的主动性,赋予子公司在发展战略、年度财务预决算、重大投融资、重大担保、大额资金使用、主要资产处置、重要人事任免、内部控制体系建设等重要事项更为宽松的自主权,并明确责任和追责制度,建立完善的责权利一体化机制。

集团及各所属企业制定清晰的发展战略目标和规划,并积极促进战略的有效实施。重视发展战略的宣传工作,将发展战略及其分解落实情况适时传递到社会各界,以扩展企业的社会影响力。

人才是促进企业发展的主要推动力,建立和完善人力资源机制,摒弃论资排辈,彰显公平,遵循“按劳分配,同岗同酬”的分配原则。

(3)开展风险评估。积极吸收先进的风险管理理念,加强风险管理工作。集团除内控部门外,再成立专门的风险评估机构,紧密围绕设定的控制目标,对内部环境、业务流程等进行全面评估和风险管理。

(4)严格控制重点。伴随着国家“一带一路”和“走出去”的发展战略,集团在境外业务的拓展速度不断提升,根据业务特点和发展实际,在梳理业务流程和开展风险评估的基础上,拟重点对境外业务,有针对性地实施控制。

一是针对并购方式进行投资的境外企业,应当严格控制并购风险,全面考虑所在地市场因素影响,确保实现并购目标。

二是注重境外企业文化的建设,对境外企业加强企业文化的宣传贯彻,将集团公司优秀的企业文化渗透入境外企业的全体员工,确保境外全体员工共同遵守。

三是积极拓展境外市场,对于境外客户和新开发的客户,适当建立宽松的信用保证制度,以提升集团公司产品的境外市场占有率。

四是加强对子公司担保业务的统一监控,严格控制境外子公司对外提供担保。

(5)建立反舞弊机制,坚持惩防并举、重在惩治的原则,明确反舞弊工作的重点领域,将仓储、会计记录错误作为反舞弊重点,以维护资产安全。并建立举报投诉制度和举报人保护制度,并及时传达至全体中层员工。

(6)提高自我评价。基于集团公司内部控制系统趋于成熟,公司可在全面评价的基础上,更多地采用重点评价或专项评价,以提高内部控制评价的效率和效果。内部控制评价部门对于识别出的内部控制缺陷,应及时采取应对策略,切实将风险控制在可承受度之内。

(7)加强外部审计。注册会计师可以利用企业内部审计人员、内部控制评价人员和其他相关人员的工作,以期获得内部控制审计的标准无保留意见审计报告。

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引的要求,逐项判断资料(1)至(7)是否存在不当之处;对存在不当之处的,分别指出不当之处,并分别说明理由。

(1)明确控制目标的实施。企业董事会、监事会、经理层和全体员工共同实施内部控制,旨在合理保证实现企业的基本目标。

(2)优化内部环境。为提升经营效率,提高子公司经营的主动性,赋予子公司在发展战略、年度财务预决算、重大投融资、重大担保、大额资金使用、主要资产处置、重要人事任免、内部控制体系建设等重要事项更为宽松的自主权,并明确责任和追责制度,建立完善的责权利一体化机制。

集团及各所属企业制定清晰的发展战略目标和规划,并积极促进战略的有效实施。重视发展战略的宣传工作,将发展战略及其分解落实情况适时传递到社会各界,以扩展企业的社会影响力。

人才是促进企业发展的主要推动力,建立和完善人力资源机制,摒弃论资排辈,彰显公平,遵循“按劳分配,同岗同酬”的分配原则。

(3)开展风险评估。积极吸收先进的风险管理理念,加强风险管理工作。集团除内控部门外,再成立专门的风险评估机构,紧密围绕设定的控制目标,对内部环境、业务流程等进行全面评估和风险管理。

(4)严格控制重点。伴随着国家“一带一路”和“走出去”的发展战略,集团在境外业务的拓展速度不断提升,根据业务特点和发展实际,在梳理业务流程和开展风险评估的基础上,拟重点对境外业务,有针对性地实施控制。

一是针对并购方式进行投资的境外企业,应当严格控制并购风险,全面考虑所在地市场因素影响,确保实现并购目标。

二是注重境外企业文化的建设,对境外企业加强企业文化的宣传贯彻,将集团公司优秀的企业文化渗透入境外企业的全体员工,确保境外全体员工共同遵守。

三是积极拓展境外市场,对于境外客户和新开发的客户,适当建立宽松的信用保证制度,以提升集团公司产品的境外市场占有率。

四是加强对子公司担保业务的统一监控,严格控制境外子公司对外提供担保。

(5)建立反舞弊机制,坚持惩防并举、重在惩治的原则,明确反舞弊工作的重点领域,将仓储、会计记录错误作为反舞弊重点,以维护资产安全。并建立举报投诉制度和举报人保护制度,并及时传达至全体中层员工。

(6)提高自我评价。基于集团公司内部控制系统趋于成熟,公司可在全面评价的基础上,更多地采用重点评价或专项评价,以提高内部控制评价的效率和效果。内部控制评价部门对于识别出的内部控制缺陷,应及时采取应对策略,切实将风险控制在可承受度之内。

(7)加强外部审计。注册会计师可以利用企业内部审计人员、内部控制评价人员和其他相关人员的工作,以期获得内部控制审计的标准无保留意见审计报告。

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引的要求,逐项判断资料(1)至(7)是否存在不当之处;对存在不当之处的,分别指出不当之处,并分别说明理由。

答案:

解析:

资料(1)不存在不当之处。

资料(2)存在不当之处。

不当之处一:赋予子公司在发展战略等重要事项更为宽松的自主权。

理由:应当建立科学的投资管控制度,通过合法有效的形式履行出资人职责、维护出资人权益,重点关注子公司的发展战略、年度财务预决算、重大投融资、重大担保、大额资金使用、主要资产处置、重要人事任免、内部控制体系建设等重要事项。

?

不当之处二:将发展战略及其分解落实情况适时传递到社会各界,以扩展企业的社会影响力。

理由:企业应重视发展战略的宣传工作,通过内部各层级会议和教育培训等有效方式,将发展战略及其分解落实情况传递到内部各管理层级和全体员工。

不当之处三:遵循“按劳分配,同岗同酬”的分配原则。

理由:企业应当制定与业绩考核挂钩的薪酬制度,切实做到薪酬安排与员工贡献相协调,体现效率优先,兼顾公平。

资料(3)存在不当之处。

不当之处:集团除内控部门外,再成立专门的风险评估机构。

理由:内部控制与风险管理是协调统一的整体,企业应将内部控制建设和风险管理工作有机结合起来,避免职能交叉、资源浪费、重复劳动,降低企业管理成本,提高工作效率和效果。

资料(4)存在不当之处。

不当之处一:境外并购,考虑所在地市场因素影响,确保实现并购目标。

理由:境外投资仅考虑市场因素是不够的,还应考虑政治、经济、法律等因素的影响。另外,企业采用并购方式进行投资的,应当严格控制并购风险,重点关注并购对象的隐性债务、承诺事项、可持续发展能力、员工状况及其与本企业治理层及管理层的关联关系,合理确定支付对价,确保实现并购目标。

不当之处二:将集团公司优秀的企业文化渗透入境外企业的全体员工,确保全体员工共同遵守。

理由:企业应当重视并购重组过程中的文化建设,平等对待被并购方的员工,促进并购双方的文化融合。

不当之处三:对于境外客户和新开发的客户,适当建立宽松的信用保证制度。

理由:对于境外客户和新开发客户,应当建立严格的信用保证制度。

资料(5)存在不当之处。

不当之处一:坚持惩防并举、重在惩治的原则。

理由:应坚持惩防并举、重在预防的原则。

不当之处二:将仓储、会计记录错误作为反舞弊重点。

理由:企业至少应当将下列情形作为反舞弊工作的重点:(1)未经授权或者采取其他不法方式侵占、挪用企业资产,牟取不当利益。(2)在财务会计报告和信息披露等方面存在的虚假记载、误导性陈述或者重大遗漏等。(3)董事、监事、经理及其他高级管理人员滥用职权。(4)相关机构或人员串通舞弊。

不当之处三:举报投诉制度和举报人保护制度传达至全体中层员工。

理由:举报投诉制度和举报人保护制度并及时传达至全体员工。

资料(6)存在不当之处。

不当之处:内部控制评价部门对于识别出的内部控制缺陷,应及时采取应对策略,切实将风险控制在可承受度之内。

理由:对于认定的内部控制缺陷,内部控制评价部门应当提出整改建议,采取书面形式报告,要求责任单位及时整改,并跟踪其整改落实情况;已经造成损失或负面影响的,企业应当追究相关人员的责任。

资料(7)存在不当之处。

不当之处:注册会计师可以利用企业内部审计人员、内部控制评价人员和其他相关人员的工作,以期获得内部控制审计的标准无保留意见审计报告。

理由:注册会计师利用企业内部审计人员、内部控制评价人员和其他相关人员的工作,应当对其专业胜任能力和客观性进行充分评价。与某项控制相关的风险越高,可利用程度就越低,注册会计师应当更多地对该项控制亲自进行测试。

注册会计师应当对发表的审计意见独立承担责任,其责任不因为利用企业内部审计人员、内部控制评价人员和其他相关人员的工作而减轻。

资料(2)存在不当之处。

不当之处一:赋予子公司在发展战略等重要事项更为宽松的自主权。

理由:应当建立科学的投资管控制度,通过合法有效的形式履行出资人职责、维护出资人权益,重点关注子公司的发展战略、年度财务预决算、重大投融资、重大担保、大额资金使用、主要资产处置、重要人事任免、内部控制体系建设等重要事项。

?

不当之处二:将发展战略及其分解落实情况适时传递到社会各界,以扩展企业的社会影响力。

理由:企业应重视发展战略的宣传工作,通过内部各层级会议和教育培训等有效方式,将发展战略及其分解落实情况传递到内部各管理层级和全体员工。

不当之处三:遵循“按劳分配,同岗同酬”的分配原则。

理由:企业应当制定与业绩考核挂钩的薪酬制度,切实做到薪酬安排与员工贡献相协调,体现效率优先,兼顾公平。

资料(3)存在不当之处。

不当之处:集团除内控部门外,再成立专门的风险评估机构。

理由:内部控制与风险管理是协调统一的整体,企业应将内部控制建设和风险管理工作有机结合起来,避免职能交叉、资源浪费、重复劳动,降低企业管理成本,提高工作效率和效果。

资料(4)存在不当之处。

不当之处一:境外并购,考虑所在地市场因素影响,确保实现并购目标。

理由:境外投资仅考虑市场因素是不够的,还应考虑政治、经济、法律等因素的影响。另外,企业采用并购方式进行投资的,应当严格控制并购风险,重点关注并购对象的隐性债务、承诺事项、可持续发展能力、员工状况及其与本企业治理层及管理层的关联关系,合理确定支付对价,确保实现并购目标。

不当之处二:将集团公司优秀的企业文化渗透入境外企业的全体员工,确保全体员工共同遵守。

理由:企业应当重视并购重组过程中的文化建设,平等对待被并购方的员工,促进并购双方的文化融合。

不当之处三:对于境外客户和新开发的客户,适当建立宽松的信用保证制度。

理由:对于境外客户和新开发客户,应当建立严格的信用保证制度。

资料(5)存在不当之处。

不当之处一:坚持惩防并举、重在惩治的原则。

理由:应坚持惩防并举、重在预防的原则。

不当之处二:将仓储、会计记录错误作为反舞弊重点。

理由:企业至少应当将下列情形作为反舞弊工作的重点:(1)未经授权或者采取其他不法方式侵占、挪用企业资产,牟取不当利益。(2)在财务会计报告和信息披露等方面存在的虚假记载、误导性陈述或者重大遗漏等。(3)董事、监事、经理及其他高级管理人员滥用职权。(4)相关机构或人员串通舞弊。

不当之处三:举报投诉制度和举报人保护制度传达至全体中层员工。

理由:举报投诉制度和举报人保护制度并及时传达至全体员工。

资料(6)存在不当之处。

不当之处:内部控制评价部门对于识别出的内部控制缺陷,应及时采取应对策略,切实将风险控制在可承受度之内。

理由:对于认定的内部控制缺陷,内部控制评价部门应当提出整改建议,采取书面形式报告,要求责任单位及时整改,并跟踪其整改落实情况;已经造成损失或负面影响的,企业应当追究相关人员的责任。

资料(7)存在不当之处。

不当之处:注册会计师可以利用企业内部审计人员、内部控制评价人员和其他相关人员的工作,以期获得内部控制审计的标准无保留意见审计报告。

理由:注册会计师利用企业内部审计人员、内部控制评价人员和其他相关人员的工作,应当对其专业胜任能力和客观性进行充分评价。与某项控制相关的风险越高,可利用程度就越低,注册会计师应当更多地对该项控制亲自进行测试。

注册会计师应当对发表的审计意见独立承担责任,其责任不因为利用企业内部审计人员、内部控制评价人员和其他相关人员的工作而减轻。

甲公司是一家日用洗涤品生产企业。甲公司在市场调研中发现,采购日用洗涤品的消费者主要是家庭主妇,他们对品牌的忠诚度不高,但对价格变动非常敏感。目前,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。

要求:简述业务单位战略的类型,并判断在这种市场条件下,最适合甲公司选择的业务单位战略类型。

要求:简述业务单位战略的类型,并判断在这种市场条件下,最适合甲公司选择的业务单位战略类型。

答案:

解析:

①类型包括成本领先战略、差异化战略和集中化战略。

②最适合甲公司选择的业务单位战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

②最适合甲公司选择的业务单位战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

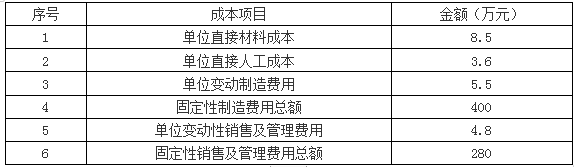

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

答案:

解析:

1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-16

- 2021-05-03

- 2021-08-18

- 2021-01-02

- 2021-03-04

- 2021-03-12

- 2021-10-31

- 2021-03-12

- 2021-05-10

- 2021-05-04

- 2021-04-24

- 2021-02-09

- 2021-03-13

- 2021-12-25

- 2021-03-11

- 2021-05-07

- 2021-10-18

- 2021-12-30

- 2021-03-13

- 2021-01-08

- 2021-04-14

- 2021-03-10

- 2021-03-06

- 2021-02-26

- 2021-03-16

- 2021-12-24

- 2021-03-18

- 2021-02-28

- 2021-01-04

- 2021-05-12