我是在外地工作的上班族,听说高级会计师报名需要...

发布时间:2021-03-06

我是在外地工作的上班族,听说高级会计师报名需要当地居住证,是真的吗?

最佳答案

目前全国高级会计师报考简章中并没有要求居住证,

但是,每个地区有每个地区的政策,

例如上海需要具有本市户籍或持有上海市居住证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A 公司是一家大型金融上市公司,主营保险业务。根据公司中长期发展战略,公司需要尽快进入并做大做强银行业务。2014 年初,A 公司在进行并购目标选择后,将目标锁定为一家专营银行业务的 B 公司(非上市公司)。经并购各参与方反复磋商沟通,拟定了本次并购方案如下:

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

判断此次并购决策是否合理。

答案:

解析:

从财务角度分析,并购净收益 1.5 亿元为正数,且还存在难以定量的战略性间接协同价值,因此,此次并购可行

某石油公司尝试运用经济增加值方法评价2017年的经营绩效。根据2017年度的会计报表实际数据,经分析判断,本期税后净利润为300万元,利息支出为80万元,研究开发调整项目费用为30万元,平均所有者权益为600万元,平均负债合计500万元,无息流动负债100万元,不存在在建工程费用,企业的加权平均资本成本率为12%。

要求

1.计算该石油公司的经济增加值。

2.若该石油公司2018年的经济增加值预期目标为300万元,在其他条件不变的情况下,问2018年的投资资本收益率比2017年提高多少才能完成经济增加值的预期目标。

3.简述经济增加值的优缺点。

要求

1.计算该石油公司的经济增加值。

2.若该石油公司2018年的经济增加值预期目标为300万元,在其他条件不变的情况下,问2018年的投资资本收益率比2017年提高多少才能完成经济增加值的预期目标。

3.简述经济增加值的优缺点。

答案:

解析:

1.该石油公司的经济增加值的计算如下:

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

税后净营业利润=300+(80+30)×(1-25%)=382.5(万元)

调整后资本总额=600+(500-100)=1 000(万元)

经济增加值=税后净营业利润-调整后资本×平均资本成本率

=382.5-1 000×12%

=262.5(万元)

该石油公司2017年度创造的经济增加值为262.5万元,可以与本企业历史同期相比较,亦可以与同行业规模相当的其他企业比较,分析评价企业的经营绩效。

2.经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额。

2017年:262.5=(投资资本收益率-12%)×1 000

投资资本收益率=38.25%

经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

2018年:300=(投资资本收益率-12%)×1 000

投资资本收益率=42%

2018年的投资资本收益率比2017年提高42%-38.25%=3.75%

3.经济增加值法的主要优点:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业育目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

经济增加值法的主要缺点是:一是仅对企业当期或未来1-3年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

税后净营业利润=300+(80+30)×(1-25%)=382.5(万元)

调整后资本总额=600+(500-100)=1 000(万元)

经济增加值=税后净营业利润-调整后资本×平均资本成本率

=382.5-1 000×12%

=262.5(万元)

该石油公司2017年度创造的经济增加值为262.5万元,可以与本企业历史同期相比较,亦可以与同行业规模相当的其他企业比较,分析评价企业的经营绩效。

2.经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额。

2017年:262.5=(投资资本收益率-12%)×1 000

投资资本收益率=38.25%

经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

2018年:300=(投资资本收益率-12%)×1 000

投资资本收益率=42%

2018年的投资资本收益率比2017年提高42%-38.25%=3.75%

3.经济增加值法的主要优点:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业育目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

经济增加值法的主要缺点是:一是仅对企业当期或未来1-3年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

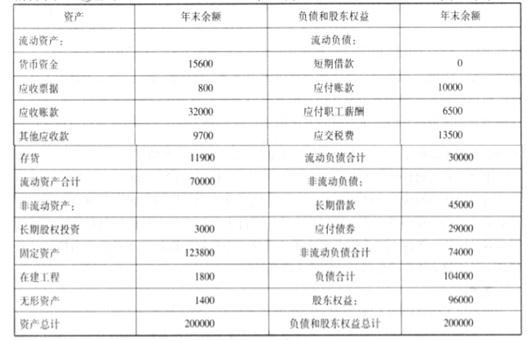

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

判断该并购属于哪种方式。(至少两种方式)

答案:

解析:

由于并购后甲公司存续,而乙公司解散,故属于吸收合并;若从竞争角度看,由于乙公司属于甲公司的竞争者,两企业处于同一地域,因此该并购为横向并购;从两公司合并前后的控制关系来看,属于非同一控制下的企业合并。

(2017年)甲公司为一家境内上市的集团企业,主要从事基础设施建设、设计及装备制造等业务,正实施从承包商、建筑商向投资商、运营商的战略转型。2017年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014年至2016年年均营业收入增长率为10.91%,而同期同行业年均营业收入增长率为7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议2017年营业收入增长率调高至12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理,建议2017年营业收入增长率低至8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016年末,公司资产总额为8000亿元,负债总额为6000亿元;年度营业收入总额为4000亿元,净利润为160亿元,分配现金股利40亿元。

(4)总经理:公司应向开拓市场,优化机制,协同发展要成效。一是要抓住当前“一带一路”建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

1.根据资料(3),计算甲公司2016年净资产收益率、销售净利率和2017年可持续增长率。并从可持续增长率角度指出提高公司增长速度的主要驱动因素。

2.根据资料(1)和(3),如果采纳投资部经理增长率12%的建议,结合公司2017年可持续增长率,指出2017年甲公司增长管理将面临的财务问题以及可运用的财务策略。

3.根据资料(3)和(4),计算甲公司2017年在不对外融资情况下可实现的最高销售增长率。

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014年至2016年年均营业收入增长率为10.91%,而同期同行业年均营业收入增长率为7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议2017年营业收入增长率调高至12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理,建议2017年营业收入增长率低至8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016年末,公司资产总额为8000亿元,负债总额为6000亿元;年度营业收入总额为4000亿元,净利润为160亿元,分配现金股利40亿元。

(4)总经理:公司应向开拓市场,优化机制,协同发展要成效。一是要抓住当前“一带一路”建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

1.根据资料(3),计算甲公司2016年净资产收益率、销售净利率和2017年可持续增长率。并从可持续增长率角度指出提高公司增长速度的主要驱动因素。

2.根据资料(1)和(3),如果采纳投资部经理增长率12%的建议,结合公司2017年可持续增长率,指出2017年甲公司增长管理将面临的财务问题以及可运用的财务策略。

3.根据资料(3)和(4),计算甲公司2017年在不对外融资情况下可实现的最高销售增长率。

答案:

解析:

1.净资产收益率=160/(8000-6000)×100%=8%

销售净利率=160/4000×100%=4%

可持续增长率=8%×(1-40/160)/[1-8%×(1-40/160)]=6.38%

从可持续增长率角度看,可以采取降低现金股利发放率、提高销售净利率、加速资产周转能力等措施来提高公司增长速度。

2.投资部经理建议实际增长率调高至12%,远高于2017年的可持续增长率6.38%,甲公司将面临资本需求和融资压力。

可运用的财务策略:发售新股、增加借款以提高杠杆率、削减股利、剥离无效资产、供货渠道选择、提高产品定价等。

3.最高销售增长率=160/8000×(1-40/160)/[1-160/8000×(1-40/160)]=1.52%

销售净利率=160/4000×100%=4%

可持续增长率=8%×(1-40/160)/[1-8%×(1-40/160)]=6.38%

从可持续增长率角度看,可以采取降低现金股利发放率、提高销售净利率、加速资产周转能力等措施来提高公司增长速度。

2.投资部经理建议实际增长率调高至12%,远高于2017年的可持续增长率6.38%,甲公司将面临资本需求和融资压力。

可运用的财务策略:发售新股、增加借款以提高杠杆率、削减股利、剥离无效资产、供货渠道选择、提高产品定价等。

3.最高销售增长率=160/8000×(1-40/160)/[1-160/8000×(1-40/160)]=1.52%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-06

- 2021-04-26

- 2021-06-04

- 2021-12-24

- 2021-12-19

- 2021-02-14

- 2021-04-03

- 2021-12-18

- 2021-05-26

- 2021-03-24

- 2021-03-11

- 2021-03-12

- 2021-12-26

- 2021-01-03

- 2021-03-23

- 2021-04-21

- 2021-01-05

- 2021-03-12

- 2021-04-16

- 2021-12-31

- 2021-02-12

- 2021-05-30

- 2021-12-24

- 2021-02-19

- 2021-03-17

- 2021-05-25

- 2021-04-26

- 2021-05-12

- 2021-01-15

- 2021-03-12