自考的会计本科或专科毕业证可以报考以后会计专业...

发布时间:2021-12-24

自考的会计本科或专科毕业证可以报考以后会计专业职称的考试吗

最佳答案

可以的,自考本科分高升本和专升本,高升本考的科目多不少.最好还是把专科毕业证带上去报名,不管专业是否相同,总有些公共科目是可以免修或免考的,当然这还是要看你报的专业和原来的专业跨度有多大.那就更可以啦!只要你的本科学历是国家承认的,你再考自考本科就第二专业了,去报吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

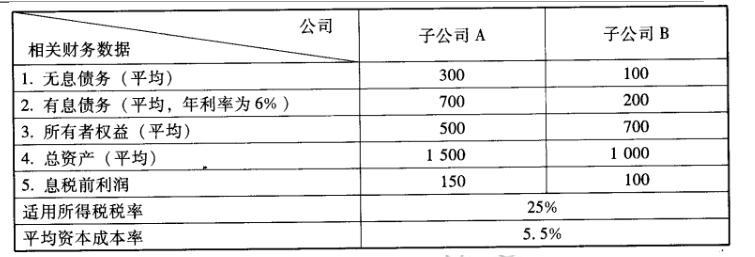

M 公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股 比例分别为52%和 75%。在 M 公司管控系统中,A、B 两家子公司均作为 M 公司的 利润中心。A、B 两家公司 2009年经审计后的基本财务数据如下(金额单位为万 元):

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,分别计算 A、B 两家公司的经济增加值,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。

答案:

解析:

(1)A 公司经济增加值= 8l +700 x6%*(1- 25%)- (500 +700)*5. 5%=46.5%(万元)

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

黄河公司系一家在上海证券交易所挂牌交易的上市公司,2018年黄河公司有关金融资产转移业务的相关资料如下:

(1)2018年2月1日,黄河公司将应收W公司的2340万元的应收账款出售给B银行,取得银行存款2300万元。合同约定,在B银行不能从W公司收到账款时,不得向黄河公司追偿。黄河公司终止确认了该项金融资产。

(2)2018年5月1日,黄河公司将其一项金融资产出售给C公司,取得出售价款500万元,同时与C公司签订协议,在约定期限结束时按照510万元的价格再将该金融资产回购,黄河公司在出售时终止确认了该项金融资产。

(3)2018年6月1日,黄河公司将持有的一项应收D公司债权出售给P公司,经协商出售价格为30万元。同时签订了一份看涨期权合约,黄河公司有权在2018年12月31日(到期日)以35万元的价格回购该应收账款。黄河公司判断,该期权是重大的价外期权(即到期行权可能性极小)。黄河公司终止确认了该项应收债权。

(4)2018年7月1日,黄河公司将其信贷资产整体转移给E信托机构,同时保证对E信托公司可能发生的信用损失进行全额补偿,黄河公司在转移时终止确认了该金融资产。

(5)2018年8月1日,黄河公司与丙银行达成协议,将收取一组住房抵押贷款90%的权利以9100万元的价格转移给丙银行,黄河公司继续保留收取该组贷款10%的权利。根据双方签订的协议,如果该组贷款发生违约,则违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。黄河公司将该金融资产终止确认90%。

假定不考虑其他因素。

要求:

根据上述资料,分别判断黄河公司对事项(1)至事项(5)的会计处理是否正确,分别说明理由。

(1)2018年2月1日,黄河公司将应收W公司的2340万元的应收账款出售给B银行,取得银行存款2300万元。合同约定,在B银行不能从W公司收到账款时,不得向黄河公司追偿。黄河公司终止确认了该项金融资产。

(2)2018年5月1日,黄河公司将其一项金融资产出售给C公司,取得出售价款500万元,同时与C公司签订协议,在约定期限结束时按照510万元的价格再将该金融资产回购,黄河公司在出售时终止确认了该项金融资产。

(3)2018年6月1日,黄河公司将持有的一项应收D公司债权出售给P公司,经协商出售价格为30万元。同时签订了一份看涨期权合约,黄河公司有权在2018年12月31日(到期日)以35万元的价格回购该应收账款。黄河公司判断,该期权是重大的价外期权(即到期行权可能性极小)。黄河公司终止确认了该项应收债权。

(4)2018年7月1日,黄河公司将其信贷资产整体转移给E信托机构,同时保证对E信托公司可能发生的信用损失进行全额补偿,黄河公司在转移时终止确认了该金融资产。

(5)2018年8月1日,黄河公司与丙银行达成协议,将收取一组住房抵押贷款90%的权利以9100万元的价格转移给丙银行,黄河公司继续保留收取该组贷款10%的权利。根据双方签订的协议,如果该组贷款发生违约,则违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。黄河公司将该金融资产终止确认90%。

假定不考虑其他因素。

要求:

根据上述资料,分别判断黄河公司对事项(1)至事项(5)的会计处理是否正确,分别说明理由。

答案:

解析:

1.事项(1)黄河公司的会计处理正确。

理由:采用不附追索权方式出售应收账款,与应收账款所有权相关的风险与报酬已经转移,应当终止确认相关金融资产。

2.事项(2)黄河公司的会计处理不正确。

理由:由于此项交易属于附回购协议的金融资产出售,回购价为固定价格,表明黄河公司保留了金融资产所有权上几乎所有的风险和报酬,所以不应当终止确认相关金融资产。

3.事项(3)黄河公司的会计处理正确。

理由:由于该期权为重大价外期权,且到期时行权的可能性极小,此时可以认定企业已经转移了该项金融资产所有权上几乎所有的风险和报酬。因此,应当终止确认该金融资产。

4.事项(4)黄河公司的会计处理不正确。

理由:黄河公司在将其信贷资产进行转移的同时对买方可能发生的信用损失进行全额补偿,这说明与该金融资产相关的风险并没有全部转移,所以黄河公司不应终止确认该项金融资产。

5.事项(5)黄河公司的会计处理不正确。

理由:黄河公司虽然将贷款的90%转移给丙银行,但当该组贷款发生违约时,违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。说明黄河公司既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,应当采用继续涉入的方式进行处理。

理由:采用不附追索权方式出售应收账款,与应收账款所有权相关的风险与报酬已经转移,应当终止确认相关金融资产。

2.事项(2)黄河公司的会计处理不正确。

理由:由于此项交易属于附回购协议的金融资产出售,回购价为固定价格,表明黄河公司保留了金融资产所有权上几乎所有的风险和报酬,所以不应当终止确认相关金融资产。

3.事项(3)黄河公司的会计处理正确。

理由:由于该期权为重大价外期权,且到期时行权的可能性极小,此时可以认定企业已经转移了该项金融资产所有权上几乎所有的风险和报酬。因此,应当终止确认该金融资产。

4.事项(4)黄河公司的会计处理不正确。

理由:黄河公司在将其信贷资产进行转移的同时对买方可能发生的信用损失进行全额补偿,这说明与该金融资产相关的风险并没有全部转移,所以黄河公司不应终止确认该项金融资产。

5.事项(5)黄河公司的会计处理不正确。

理由:黄河公司虽然将贷款的90%转移给丙银行,但当该组贷款发生违约时,违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。说明黄河公司既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,应当采用继续涉入的方式进行处理。

甲公司是一家长期从事通信设备生产与销售的企业,面对激烈的市场竞争,企业所占市场份额越来越小,生产经营陷入困境。公司高层管理者为了摆脱困境,给出优厚激励措施,鼓励各个事业部经理制定切实可行的经营战略,为企业扭转被动局面作出贡献。其中的A事业部经理提出一项战略方案,拟进入市场需求较大的电视机、电冰箱和空调等家用电器的生产与销售领域。

要求:根据上述材料,指出甲公司采用的战略实施模式并说明该实施模式的局限性。

要求:根据上述材料,指出甲公司采用的战略实施模式并说明该实施模式的局限性。

答案:

解析:

增长型模式。

局限性:要求企业有很好的战略实施支持系统,否则很难取得预期成效。

局限性:要求企业有很好的战略实施支持系统,否则很难取得预期成效。

甲公司一家高科技公司,创立之初,主要开发和销售个人电脑,截至2016年致力于设计、开发和销售消费电子、计算机软件、在线服务和个人计算机。创造企业价值的途径,可以根据价值链分析理论对企业的生产经营活动的影响进行分析,根据近一段时间的调查,主要分析到的内容包括:

(1)当其他电脑制造商都通过海运获取零部件以降低运费时,甲公司却进行供应链创新,以空运方式迅速铺货。

(2)甲公司花费了大量精力和时间打电话,用于寻找那些他们耳闻过的最优秀人员,以及那些他们认为对于甲公司各个职位最适合的人员。

(3)公司每一次新品展示会,甲公司都会使出百般手段,在场地布置灯光、色彩、背景音乐等每一个细节上尽善尽美地为产品营造出科技、创新和时尚的氛围。

(4)重视消费者体验,通过创新这一根本,不断推出简洁、实用、人性化的产品,特别是对市场和产品进行细分,使其拥有不同阶段的用户。

(5)偏执,创新,注重智慧,朝气,富于生命力的企业文化,给予公司不断创新发展的动力。

假定不考虑其他因素。

<1>?、依据企业价值链分析理论,对甲公司的生产经营活动进行分类。

<2>?、价值链分析属于战略成本管理的内容之一,请简述战略成本管理的内涵,以及价值链分析体现了战略成本管理的哪些理念。

(1)当其他电脑制造商都通过海运获取零部件以降低运费时,甲公司却进行供应链创新,以空运方式迅速铺货。

(2)甲公司花费了大量精力和时间打电话,用于寻找那些他们耳闻过的最优秀人员,以及那些他们认为对于甲公司各个职位最适合的人员。

(3)公司每一次新品展示会,甲公司都会使出百般手段,在场地布置灯光、色彩、背景音乐等每一个细节上尽善尽美地为产品营造出科技、创新和时尚的氛围。

(4)重视消费者体验,通过创新这一根本,不断推出简洁、实用、人性化的产品,特别是对市场和产品进行细分,使其拥有不同阶段的用户。

(5)偏执,创新,注重智慧,朝气,富于生命力的企业文化,给予公司不断创新发展的动力。

假定不考虑其他因素。

<1>?、依据企业价值链分析理论,对甲公司的生产经营活动进行分类。

<2>?、价值链分析属于战略成本管理的内容之一,请简述战略成本管理的内涵,以及价值链分析体现了战略成本管理的哪些理念。

答案:

解析:

1. 按照价值链活动的分类,甲公司的生产经营活动可作如下划分:

①进货作业:活动(1);(1分)

②市场营销:活动(3);(1分)

③售后服务:活动(4);(1分)

④人力资源管理:活动(2);(1分)

⑤企业基础设施:活动(5)。(1分)

2. 战略成本管理,是指基于战略视角,通过生成、应用具有战略相关性的成本管理信息,以服务于企业竞争优势建立的一系列成本控制方法、体系。(2分)

价值链分析是企业从事战略成本管理的逻辑起点,同时体现了战略管理的核心理念,即成本管理不是针对“成本”的管理,而是从战略角度针对企业“业务”的管理;不是针对成本结果的管理,而是针对成本形成过程及成本动因的管理。(3分)

①进货作业:活动(1);(1分)

②市场营销:活动(3);(1分)

③售后服务:活动(4);(1分)

④人力资源管理:活动(2);(1分)

⑤企业基础设施:活动(5)。(1分)

2. 战略成本管理,是指基于战略视角,通过生成、应用具有战略相关性的成本管理信息,以服务于企业竞争优势建立的一系列成本控制方法、体系。(2分)

价值链分析是企业从事战略成本管理的逻辑起点,同时体现了战略管理的核心理念,即成本管理不是针对“成本”的管理,而是从战略角度针对企业“业务”的管理;不是针对成本结果的管理,而是针对成本形成过程及成本动因的管理。(3分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-04

- 2021-10-10

- 2021-12-18

- 2021-04-14

- 2021-02-04

- 2021-04-09

- 2021-02-14

- 2021-12-24

- 2021-02-16

- 2021-04-16

- 2021-03-07

- 2021-03-13

- 2021-03-31

- 2021-01-07

- 2021-04-16

- 2021-12-24

- 2021-02-19

- 2021-03-12

- 2021-04-27

- 2021-03-10

- 2021-03-11

- 2021-12-20

- 2021-06-09

- 2021-12-18

- 2021-05-16

- 2021-02-15

- 2021-05-05

- 2021-03-13

- 2021-02-15

- 2021-01-18