江西地区高级会计师报名需要准备什么?

发布时间:2021-03-18

江西地区高级会计师报名需要准备什么?

最佳答案

申请参加高级会计师资格考试的人员,须符合下列条件: (一)应具备下列基本条件: (1)坚持原则,具备良好的职业道德品质; (2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为; (3)履行岗位职责,热爱本职工作。 (二)申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一: (1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。 (2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。 各地区对学历及工作年限要求有所差别,报考人员应根据各省(区、市)具体要求提交相应材料。 相关阅读: 《会计专业职务试行条例》中规定的高级会计师的基本条件如下,大家可以参考: 1.较系统地掌握经济、财务会计理论和专业知识。 2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。 3.取得博士学位,并担任会计师职务二至三年;取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务五年以上。

申请参加高级会计师资格考试的人员,须符合下列条件之一:

1.《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。

2.经省级人事、财政部门批准的申报高级会计师专业职务任职资格评审的破格条件。

高级会计师报考条件如下:

1.坚持原则,具备良好的职业道德品质。

2.认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法 规、规章制度,无严重违反财经纪律的行为。

3.履行岗位职责,热爱本职工作。

(一)基本条件:会计中级证书(或相关证书:经济师、统计师)

(二)附加条件:

(1)获得博士学位,并取得会计师资格或相关专业中级资格后,从事会计工作满2年;

(2)获得硕士学位或研究生毕业,并取得会计师资格或相关专业中级资格后,从事会计工作满3年;

(3)大学本科毕业,取得会计师资格或相关专业中级资格后,从事会计工作满5年或在大中型企业的财务会计岗位上担任负责人(正、副科级以上)职务满2年,并取得会计师资格或相关专业中级资格后,从事会计工作满4年;

(4)大学专科毕业,累计从事财务会计工作15年以上或大学专科

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

假定不考虑其他因素。

要求:

根据资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2017年4月引进新的预算管理信息系统,并于2017年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2017年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2018年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2018年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2017年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2017年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2018年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2018年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2018年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

要求:

根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司董事会决议中的(1)至(6)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

不当之处:董事会委托A会计师事务所对内部控制评价报告进行修改完善,并支付咨询费用。

理由:为企业提供内部控制审计的会计师事务所,不得同时为同一家企业提供内部控制评价服务。

2.第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2017年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。或:内部控制评价应当体现全面性原则。

3.第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

4.第(4)项内容存在不当之处。

不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2017年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

5.第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2018年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内(或:4月30日前)披露内部控制评价报告和审计报告。

6.第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2018年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2012年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

根据上述发言分别指出市场部经理和生产部经理建议的公司战略类型。

生产部经理的建议属于稳定型【或:防御型】战略。

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

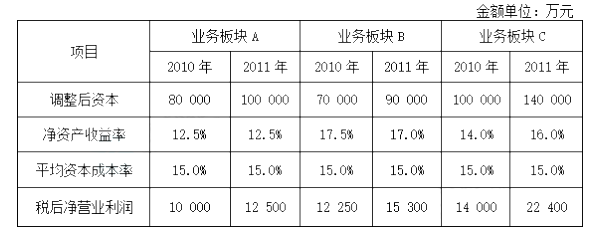

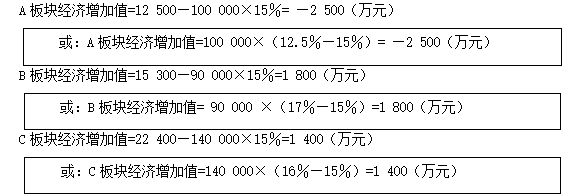

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-29

- 2021-04-01

- 2021-12-15

- 2021-03-02

- 2021-12-25

- 2021-04-23

- 2021-12-18

- 2021-10-31

- 2021-05-02

- 2021-03-11

- 2021-12-15

- 2021-12-24

- 2021-01-03

- 2021-02-17

- 2021-03-11

- 2021-02-04

- 2021-04-24

- 2021-04-22

- 2021-01-08

- 2021-03-02

- 2021-05-07

- 2021-11-01

- 2021-03-25

- 2021-04-02

- 2021-05-31

- 2021-04-08

- 2021-03-22

- 2021-05-12

- 2021-10-20

- 2021-01-23