重庆高级会计师评审结果一般什么时候可以查到

发布时间:2021-04-23

重庆高级会计师评审结果一般什么时候可以查到

最佳答案

重庆市高级会计师评审申报流程

(一)申报时间:11月1日—18日(节假日除外),逾期不予受理。

(二)参加高级、正高级会计师资格考试成绩合格并在有效期内的人员,申报评审的材料和程序按重庆市职称改革办公室有关规定和重庆市财政局的补充规定执行,补充规定另行在“官网”网站通知。

(三)市属单位人员由其市级主管部门审查呈报,区县属单位人员由所在区县职改部门审查呈报,人事档案在市人才交流服务中心代理的由该中心审查呈报,人事档案在区县人才交流服务中心代理的由所在区县职改部门审查呈报。

中央或其他省市、地区派驻在渝单位的会计人员,需要委托重庆市代为评审的,按照干部人事管理权限,须由驻渝最高机构的上级主管部门出具委托评审函(或授权在渝单位自主委托评审的授权书,载明授权委托评审的职称序列、专业、级别和有效期),经重庆市职称改革办公室同意后,送评委会评审。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

答案:

解析:

1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

2014年6月,某中央级事业单位经批准采用公开招标方式采购了一批仪器设备(未纳入集中采购目录,但达到公开招标数额标准)。招标后只有两家符合条件的供应商投标,因而出现废标,甲单位预计,如果继续采用公开招标方式采购,仍然可能出现废标,资产管理处认为,该采购项目达到公开招标数额标准,废标后也只能采用公开招标方式采购,不得采用其他替代采购方式。

要求:判断上述观点是否正确。

要求:判断上述观点是否正确。

答案:

解析:

观点不正确。

理由:废标后,在采购活动开始前获得中央政府采购监督部门或者政府有关部门批准,可以采取其他方式采购。

理由:废标后,在采购活动开始前获得中央政府采购监督部门或者政府有关部门批准,可以采取其他方式采购。

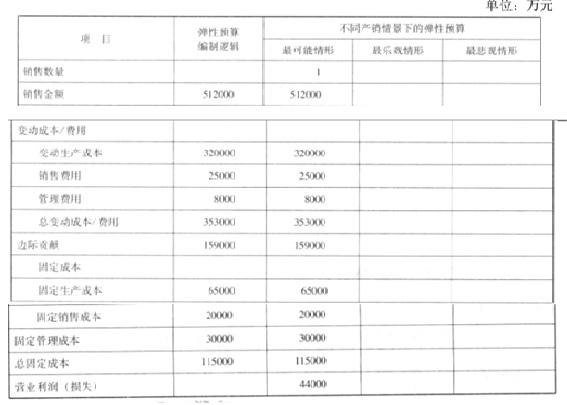

甲公司是一家从事健身用跑步机生产经营的专业化公司,经过多年的持续发展,其销售市场相对稳定且逐渐掌握了此领域及相关产业的发展规律,企业预算管理工作也在多年来实战的基础上力图有所创新。

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

根据弹性预算编制技术,编制该公司 2017 年度的预算方案并填下表。

答案:

解析:

这是弹性预算的列表法,具体计算过程从略,结果列示如下表:

乙公司系一家从事大型项目建设的上市公司(以下简称“公司”),为某国有控股集团(以下简称“集团”)所控制。因项目开发需要,公司设立了 10 多家全资的项目公司(以下简称“项目公司”)。近年来,因大型项目建设市场不景气,公司面临较高市场风险和较大融资压力。近 3 年的公司年报显示,公司资产负债率一直在 80%左右。为进一步开拓市场,应对各种风险,公司于 2014 年 3 月召开了由管理层、职能部门经理,主要项目公司经理参加的“公司融资与财务政策”战略务虚会。部分人员的发言要点如下:

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在 15 亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股,这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价表现,目前不宜进行配股融资。当前,公司资金总额

100 亿元,负债总额 80 亿元,股东权益总额 20 亿元,总股本 4 亿股:平均股价 4.2 元/股,近 3个月来,公司股价没有太大波动,在市净率较低的情况下,若按 4:1 的比率配售 1 亿股(假定股东全部参与与配售),且配股价设定为 3.8 元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供担保,这将对公司管理财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在 15 亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股,这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价表现,目前不宜进行配股融资。当前,公司资金总额

100 亿元,负债总额 80 亿元,股东权益总额 20 亿元,总股本 4 亿股:平均股价 4.2 元/股,近 3个月来,公司股价没有太大波动,在市净率较低的情况下,若按 4:1 的比率配售 1 亿股(假定股东全部参与与配售),且配股价设定为 3.8 元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供担保,这将对公司管理财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

根据资料(1),判断市场部经理的观点是否存在不当之处:如存在不当之处,说明理由。

答案:

解析:

市场部经理的观点存在不当之处。(0.5 分)

理由:从集团融入资金用于项目公司的项目开发不属于内部融资战略。

公司财务中的内部融资战略是指公司通过利润分配政策,使用内部留存利润进行再投资(1分)

理由:从集团融入资金用于项目公司的项目开发不属于内部融资战略。

公司财务中的内部融资战略是指公司通过利润分配政策,使用内部留存利润进行再投资(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-30

- 2021-01-05

- 2021-10-20

- 2021-03-29

- 2021-12-18

- 2021-12-18

- 2021-03-10

- 2021-02-25

- 2021-12-30

- 2021-03-16

- 2021-01-05

- 2021-03-22

- 2021-02-17

- 2021-01-01

- 2021-11-12

- 2021-02-06

- 2021-12-15

- 2021-04-22

- 2021-03-10

- 2021-03-12

- 2021-02-11

- 2021-03-25

- 2021-01-14

- 2021-02-23

- 2021-01-18

- 2021-06-08

- 2021-12-15

- 2021-03-19

- 2021-05-13

- 2021-12-26