2020年注册会计师考试《公司战略与风险管理》章节练习(2020-04-06)

发布时间:2020-04-06

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第七章 内部控制5道练习题,附答案解析,供您备考练习。

1、审计委员会对内部审计进行复核时应从以下()方面进行。【多选题】

A.组织中的地位

B.职能范围

C.技术才能

D.专业应尽义务

正确答案:A、B、C、D

答案解析:审计委员会及内部审计师需要确保内部审计部门正在有效运作,应在四个主要方面对内部审计进行复核,即组织中的地位、职能范围、技术才能和专业应尽义务。

2、审计委员会在企业内部控制设计和实施中承担的职责包括()。【多选题】

A.审核企业内部控制及其实施情况,并向董事会作出报告

B.指导企业内部审计机构的工作

C.审核企业的财务报告及有关信息披露内容

D.负责内部审计与外部审计的沟通协调

正确答案:A、B、C、D

答案解析:审计委员会对内部控制的建立健全和有效实施尤其发挥着重要作用。审计委员会对董事会负责并代表董事会对经理层进行监督,侧重加强对经理层提供的财务报告和内部控制评价报告的监督,同时通过指导和监督内部审计和外部审计工作,提高内部审计和外部审计的独立性,在信息披露、内部审计和外部审计之间建立起了一个独立的监督和控制机制。

3、企业的下列各项活动中,属于内部控制活动的有( )【多选题】

A.办公楼设立门禁系统

B.人力资源部门安排员工年度考核评价

C.员工如请事假,需向部门经理申请及获得批准

D.为一投资项目编制预算

正确答案:A、B、C、D

答案解析:办公楼设立门禁系统,属于控制活动中的财产保护控制,所以,选项A正确;人力资源部门安排员工年度考核评价,属于控制活动中的绩效考评控制,所以,选项B正确;员工如请事假,需向部门经理申请及获得批准,属于控制活动中的授权和批准,所以,选项C正确;为一投资项目编制预算,属于控制活动中预算控制,所以,选项D正确。

4、内部控制重大缺陷应当由()予以最终认定。【单选题】

A.总经理

B.董事会

C.评价机构

D.审计委员会

正确答案:B

答案解析:内部控制重大缺陷应当由董事会予以最终认定。

5、根据“一个规范,三个指引”,以下表述正确的有( )。【多选题】

A.会计师事务所及其签字的从业人员应当对发布的内部控制审计意见负责

B.上市公司聘请的会计事务所应当具有证券资格,但不一定具备期货业务资格

C.《内控规范》中表明为企业内部控制提供评价服务的会计师事务所,不得同时为同一企业提供内部控制审计服务

D.以上均正确

正确答案:A、C

答案解析:上市公司聘请的会计事务所应当具有证券、期货业务资格,所以选项B说法不正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.乙、丙可以继承甲的财产份额,但不能成为合伙人

C.应解散合伙企业,清算后向乙、丙退还甲的财产份额

D.经全体合伙人一致同意,乙、丙可以成为有限合伙人

B.存货以恰当的金额1000万元记录在资产负债表中,与之相关的计价调整已恰当记录,表明存货在资产负债表的金额是正确的,并且已经对存货进行了期末减值估计

C.所有应当记录的存货均已记录在1000万元中,表明实际存在的并且所有权属于蓝天公司的存货已经记录在资产负债表中,没有少记

D.蓝天公司记录的存货均由其拥有或控制,表明存货资产都在被审计单位

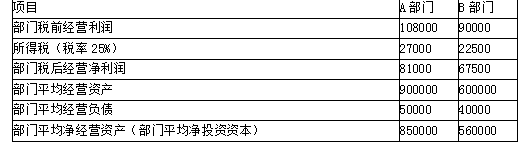

假设加权平均税前资本成本为11%,并假设没有需要调整的项目,要求:

(1)计算A、B两个部门的经济增加值;

(2)假设B部门经理面临以下决策问题,试从经济增加值角度分析其可行性:

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元;

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元。

B部门经济增加值=67500-560000×11%×(1-25%)=21300(元)

(2)B部门采纳投资方案后的经济增加值

=(90000+13000)×(1-25%)-(560000+100000)×11%×(1-25%)

=21300+[13000×(1-25%)-100000×11%×(1-25%)]

=22800(元)>21300(元)

B部门采纳减资方案后的经济增加值

=(90000-6500)×(1-25%)-(560000-50000)×11%×(1-25%)

=21300-[6500×(1-25%)-50000×11%×(1-25%)]

=20550(元)<21300(元)

可见,采纳投资方案使B部门经济增加值增加,而减资方案使B部门经济增加值减少,因此B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

B.完整性

C.计价和分摊

D.权利和义务

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-08

- 2021-04-30

- 2020-07-02

- 2020-01-02

- 2021-03-16

- 2021-05-07

- 2020-12-26

- 2021-06-01

- 2021-08-07

- 2021-06-10

- 2021-04-26

- 2021-02-13

- 2020-01-04

- 2020-01-15

- 2020-01-06

- 2020-04-07

- 2021-08-09

- 2021-04-16

- 2020-01-31

- 2020-08-28

- 2020-03-23

- 2021-06-05

- 2019-11-07

- 2021-04-20

- 2021-05-28

- 2020-10-13

- 2021-06-12

- 2021-02-10

- 2020-12-04

- 2020-03-26