2019年注册会计师考试《公司战略与风险管理》历年真题(2019-12-07)

发布时间:2019-12-07

2019年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、除行业风险外,太平山机场还需面临各种经营风险,简要说明常见的四种风险应对策略及其内涵。【综合题(主观)】

1、根据文中提供的信息和波士顿矩阵,简述甲公司的豆浆机在革新和改造前后所属的产品类型及其特征。【综合题(主观)】

1、简要分析万利家具公司选择生产特色主题家具、家具附带装饰及订制服务的差异化战略的优点和不足。【综合题(主观)】

1、简要分析乙公司做出收购丙公司的决策时应当特别考虑的政治环境因素。【综合题(主观)】

1、甲公司是一家家用电器连锁店。在过去的10年中,甲公司一直通过其设在各地的实体店向个人消费者销售家用电器,已经成功建立起很高的信誉和知名度。近期,甲公司管理层通过市场调查发现,日渐兴起的网上购物已经使甲公司失去了一部分订单。甲公司因此开始建立自己的网上购物商城,以期赢得网上购物的订单。甲公司采取的这种战略变革是()。【单选题】

A.提前性变革

B.反应性变革

C.危机性变革

D.必要性变革

正确答案:B

答案解析:本题考核的是战略变革的类型。反应性变革是指企业已经存在有形的、可感觉到的危机,并且已经为过迟变革付出了一定的代价。日渐兴起的网上购物已经使甲公司失去了一部分订单,表明甲公司已经为过迟变革付出了一定的代价。

1、下列各项关于信息技术和信息系统的相关表述中,属于一般控制的是()。【单选题】

A.某金融公司在全国设立多个云计算中心

B.某信贷公司业务部的系统每天自动编制交易清单

C.某大型企业所有员工都拥有唯一的系统识别号,并且与其使用的电脑绑定

D.某航空公司规定所有航空里程/积分转让的受让人自添加受让人之日起60日后在系统中自动更新为有效受让人

正确答案:C

答案解析:选项C属于一般控制中的逻辑访问控制,对未经授权的访问提供了安全防范。

1、下列企业采用的成长型战略中,属于多元化成长战略的是()。【单选题】

A.甲碳酸饮料生产企业通过按季更换饮料包装,在各传统节日期间附赠小包装饮料等方式增加市场份额

B.乙汽车制造企业开始将其原在国内生产销售的小型客车出口到南美地区

C.丙洗衣粉生产企业通过自行研发,开始生产销售具有不同功效的洗发水

D.丁酸奶生产企业新开发出一种凝固型酸奶,并将其推向市场

正确答案:C

答案解析:A属于市场渗透战略;B属于市场开发战略;C属于多元化战略;D属于产品开发战略。

1、甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场,为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是()。【单选题】

A.渗透定价法

B.转移定价法

C.细分定价法

D.撇脂定价法

正确答案:A

答案解析:本题考核的是产品上市定价法的内容。渗透定价法是指在新产品投放市场时确定一个非常低的价格,以便抢占销售渠道和消费者群体,从而使竞争者较难进入市场。选项A是正确的。

1、甲公司是一家食品加工企业,需要在3个月后采购一批大豆。目前大豆的市场价格是4000元/吨。甲公司管理层预计3个月后大豆的市场价格将超过4600元/吨,但因目前甲公司的仓储能力有限,现在购人大豆将不能正常存储。甲公司计划通过衍生工具交易抵消大豆市场价格上涨的风险。下列方案中,甲公司可以采取的是()。【单选题】

A.卖出3个月后到期的执行价格为4 500元/吨的看涨期权

B.卖出3个月后到期的执行价格为4 500元/吨的看跌期权

C.买入3个月后到期的执行价格为4 500元/吨的看涨期权

D.买入3个月后到期的执行价格为4 500元/吨的看跌期权

正确答案:C

答案解析:企业需要在3个月后采购一批大豆,并且由于价格要上涨,应买入看涨期权。

1、简要说明信息系统外包的主要优点和缺点,并简要说明太平山机场是否应将第三条跑道信号的信息系统的日常经营管理外包。【综合题(主观)】

1、简要分析太平山机场前董事长在其退休前所采取的是何种类型的公司总体战略,指出该战略是否符合太平山机场在未来10年至20年的经营要求。分别指出林华向董事会提出的建议:③建造及营运铁路枢纽站,属于何种公司总体战略,并简要说明理由。(如战略类型可进一步细分,应将其细分)【综合题(主观)】

1、甲公司是一家国际船舶制造企业。甲公司在与其客户签订船舶制造合同后,才向各主要部件供应商发出采购订单。甲公司采用的平衡产能与需求的方法是()。【单选题】

A.订单生产式生产

B.资源订单式生产

C.库存生产式生产

D.滞后策略式生产

正确答案:B

答案解析:本题考核的是平衡产能与需求的方法。资源订单式生产,即当需求不具独立性时,企业仅购买所需材料并在需要时才开始生产所需的产品或提供所需的服务,其特征是订单——资源——生产。

1、简要分析万利家具公司选择进军低档卧室家具市场战略的优点和不足。【综合题(主观)】

1、根据不同的信用评级,甲公司能够按照6%的固定利率或SIBOR+0.5%的可变利率从银行借款,而乙公司能够按照7.5%的固定利率或SIBOR+0.8%的可变利率从银行借款。甲公司与乙公司在固定利率市场与浮动利率市场上的质量差幅的差额是()。【单选题】

A.0.3%

B.1.2%

C.1.5%

D.1.8%

正确答案:B

答案解析:质量差幅=(7.5%-6%)-[(sibor+0.8%)-(sibor+0.5%]=1.2%。

1、简要分析乙公司收购丙公司可能存在的政治风险,并指出应对政治风险的主要可能措施。【综合题(主观)】

1、分别简要分析甲公司上市前后的总体战略及其选择该种战略的主要原因(无需进一步进行战略细分)。【综合题(主观)】

1、下列各项表述中,可以作为企业使命的是()。【单选题】

A.加强开发项目的质量管理

B.5年内在市区建成2个地标性建筑

C.为城市建设的现代化、特色化、合理化添砖加瓦

D.在开发某地标建筑时,以中国传统文化为基础融入科技元素

正确答案:C

答案解析:使命是企业在社会经济的整体发展方向中所担任的角色和责任,选项C正确。

1、简要分析万利家具公司做出战略选择应当考虑的关键因素。【综合题(主观)】

1、简述甲公司信息系统的日常运行维护应实施的主要工作,并指出甲公司为防止信息被删除应采取的一般控制措施。【综合题(主观)】

1、甲公司是一家家用电器生产企业。甲公司对消费者作出承诺:自消费者购买甲公司产品之日起7日内发现产品质量问题,消费者可以要求无条件全额退款或更换全新产品。消费者购买产品后7日内因质量问题发生的相关退、换货支出属于甲公司质量成本中的()。【单选题】

A.预防成本

B.鉴定成本

C.内部失效成本

D.

正确答案:D

答案解析:本题考核的是质量成本。外部失效成本是在项目或服务从企业转移到客户的过程之后识别出来的问题。

1、在激烈的竞争环境中,处在同一行业的企业纷纷通过市场营销争取某产品的最大市场份额,这种情形标志着该产品已进入生命周期的()。【单选题】

A.引入期阶段

B.成长期阶段

C.成熟期阶段

D.衰退期阶段

正确答案:B

答案解析:成长期是市场扩张,市场营销是关键。选项B正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.新员工对内部控制的不同关注点

C.将新技术运用于生产过程和信息系统

D.进入新的业务领域和发生新的交易

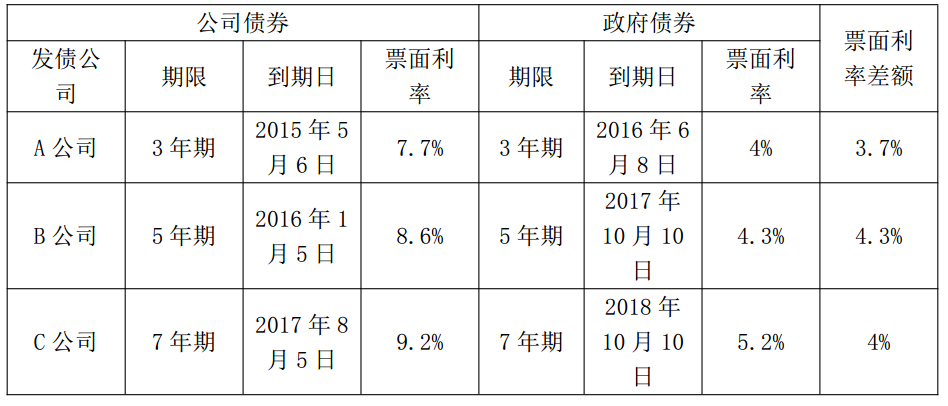

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2) 公司债券的平均风险补偿率=(3.7%+4.3%+4%) /3=4%

(3) 使用 3 年期政府债券的票面利率估计无风险报酬率, 无风险报酬率=4%

(4) 税前债务成本=无风险报酬率+公司债券的平均风险补偿率=4%+4%=8%

(5) 拟发行债券的票面利率=税后债务成本=8%×(1-25%) =6%

要求:

(1) 请指出小 w 在确定公司拟发行债券票面利率过程中的错误之处, 并给出正确的做法。(无需计算)

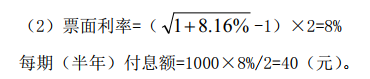

(2) 如果对所有错误进行修正后等风险债券的税前债务成本为 8.16%, 请计算拟发行债券的票面利率和每期(半年) 付息额。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险报酬率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。⑤确定票面利率时应使用税前债务成本;小w使用的是税后债务成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

下列各项中,属于不正当竞争行为的是( )。

A.甲公司因转产以低于成本的价格销售商品

B.乙电信公司向用户推荐使用某品牌电话机

C.丙公司在“五一”节期间举办抽奖式有奖销售,设置奖额自88元至 8888元不等

D.某公司登记机关指定某会计师事务所为本地区公司登记的唯一验资机构

解析:抽奖式的有奖销售,最高奖的金额超过5000元的,属于不正当竞争行为;政府及其所属部门不得滥用行政权力,限定他人购买其指定的经营者的商品或者接受指定的经营者提供的服务,限制其他经营者正当的经营活动。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-15

- 2021-02-11

- 2020-11-03

- 2019-11-02

- 2020-08-12

- 2020-06-26

- 2020-01-28

- 2021-05-30

- 2020-08-31

- 2021-07-05

- 2021-07-29

- 2020-03-10

- 2020-07-18

- 2021-06-03

- 2020-05-30

- 2019-12-26

- 2021-08-06

- 2021-08-23

- 2019-12-18

- 2020-05-24

- 2020-03-20

- 2020-02-24

- 2019-12-29

- 2020-09-25

- 2020-04-27

- 2020-05-29

- 2020-02-03

- 2020-02-11

- 2021-03-31

- 2020-12-15