2020年注册会计师考试《税法》每日一练(2020-02-24)

发布时间:2020-02-24

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、税务机关做出的减免税审批决定,应当自做出决定之日起( )工作日内向纳税人送达减免税审批书面决定。【单选题】

A.5个

B.7个

C.10个

D.15个

正确答案:C

答案解析:税务机关做出的减免税审批决定,应当自做出决定之日起10个工作日内向纳税人送达减免税审批书面决定。

2、下列项目中,应视同销售货物,确认收入计入应纳税所得额缴纳企业所得税的是( )。【单选题】

A.企业将自产的货物用于对外捐赠

B.企业将资产用于生产制造另一产品

C.自建的商品房用于生产经营

D.企业将自产货物从境内的总机构转移到境内的分支机构

正确答案:A

答案解析:企业将自产货物用于对外捐赠,应视同销售确认收入计入应纳税所得额计征企业所得税。

3、甲将原值28万元的房产评估作价30万元投资乙企业,乙企业办理产权登记后又将该房产以40万元的价格售予丙企业,当地契税税率3%,则下列表述正确的有( )。【多选题】

A.丙企业应缴纳契税0.9万元

B.丙企业应缴纳契税1.2万元

C.乙企业应缴纳契税0.9万元

D.乙企业应缴纳契税0.84万元

正确答案:B、C

答案解析:乙企业按房产的评估作价入股金额计算契税,应纳契税=30×3%=0.9(万元);丙企业按成交价格计算契税,应纳契税=40×3%=1.2(万元)。

4、赵某拥有两处房产,一处原值60万元的房产供自己和家人居住,另一处原值20万元的房产于2019年7月1日出租给王某居住,按市场价每月取得租金收入1200元。赵某当年应缴纳的房产税为( )。【单选题】

A.288元

B.576元

C.840元

D.864元

正确答案:A

答案解析:根据房产税法的规定,个人所有非营业用的房产免征房产税,但对其出租的房产属于经营用房产,应当征收房产税;对个人按市场价格出租的居民住房用于居住,暂按4%税率征收房产税。本题赵某当年应纳房产税=1200×6(个月)×4%=288(元)。

5、个人取得下列所得,可以免征个人所得税的有()。【多选题】

A.外籍人员的探亲费

B.军人的转业安置费

C.国有企业职工从依法破产的企业中取得的一次性安置费收入

D.个人兼职取得的收入

正确答案:A、B、C

答案解析:个人兼职取得的收入,按劳务报酬计税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)资产总额为1000万元,其中经营资产为800万元,金融资产为200万元;

(2)负债总额为600万元,其中经营负债占75%。

要求针对下列的不同情况分别回答问题:

(1)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融负债增加100万元,金融资产增加50万元,利润留存70万元。计算今的 净经营资产增加、筹资总需求和外部融资额。

(2)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融资产增加50万元,营业净利率为10%,股利支付率为60%,外部融资额为0,计算今年的营业收入。

(3)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年金融资产增加220万元,营业净利率为10%,股利支付率为40%,外部融资额为0,计算今年的营业收入增长率。

(4)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年年末金融资产为120万元。今年销售量增长率为10%,通货膨胀率为5%,营业净利率为10%,股利支付率为40%,计算今年可用于增加股利或进行短期投资的资金数额。

(5)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年营业收入增长率为25%,营业净利率为10%,股利支付率为40%,今年增发了100万股新股,每股发行价为3元,发行费率为发行价的2%,今年金融资产增加600万元。计算今年年末的金融负债数额。

筹资总需求=预计净经营性资产合计-基期净经营资产合计=预计净经营资产增加=250(万元)

外部融资额=筹资总需求-可动用的金融资产-增加的留存收益=250-(-50)-70=230(万元)

或:

外部融资额

=资产总额增加-经营负债增加-增加的留存收益

=(1500-1000)-(900-600-100)-70=230(万元)(1分)

(2)外部融资额=资产总额增加-经营负债增加-增加的留存收益 =(1500-1000)-(900-600)-营业收入×10%×(1-60%)

提示:根据外部融资额为0可知,金融负债增加=0,所以,经营负债增加=负债增加=900-600=300(万元) =200-营业收入×10%×(1-60%)=0

解得:营业收入=5000(万元)(1分)

(3)外部融资额

=经营资产增加-经营负债增加-可动用的金融资产-增加的留存收益

=800×增长率-600×75%×增长率-(-220)-4000×(1+增长率)×10%×(1-40%)

=0(1分)

即:350×增长率+220-240×(1+增长率)=0

110×增长率=20

增长率=18.18%(1分)

(4)营业收入名义增长率=(1+10%)×(1+5%)-1=15.5%(1分)

外部融资额

=经营资产增加-经营负债增加-可动用的金融资产-增加的留存收益

=800×15.5%-600×75%×15.5%-(200-120)-4000×(1+15.5%)×10%×(1-40%)

=-302.95(万元)

故:可用于增加股利或进行短期投资的资金数额为302.95万元。(1分)

(5)今年末的净经营资产

=经营资产-经营负债=800×(1+25%)-600×75%×(1+25%)=437.5(万元)(0.5分)

股东权益

=(1000-600)+4000×(1+25%)×10%×(1-40%)+100×3×(1-2%)=994(万元)(0.5分)

净负债=437.5-994=-556.5(万元)

金融资产=200+600=800(万元)(0.5分)

金融负债=800-556.5=243.5(万元)(0.5分)

B.检查授权批准手续是否健全,是否存在越权审批行为

C.检查信用政策、销售政策的执行是否符合规定

D.检查销售收入是否及时入账,应收账款的催收是否有效,坏账核销和应收票据的管理是否符合规定

B.3万元

C.4.5万元

D.9.5万元

3.司法解释(2018年新增)

(1)股东请求公司分配利润案件,应当列公司为被告。

(2)股东提交载明具体分配方案的股东会或者股东大会的有效决议,请求公司分配利润,公司拒绝分配利润且其关于无法执行决议的抗辩理由不成立的,人民法院应当判决公司按照决议载明的具体分配方案向股东分配利润。

(3)股东未提交载明具体分配方案的股东会或者股东大会决议,请求公司分配利润的,人民法院应当驳回其诉讼请求,但违反法律规定滥用股东权利导致公司不分配利润,给其他股东造成损失的除外。

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

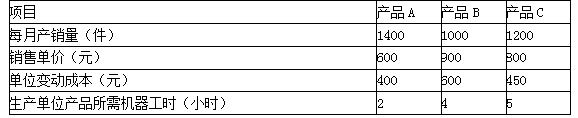

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

产品B的边际贡献=1000×(900-600)=300000(元)

产品C的边际贡献=1200×(800-450)=420000(元)

边际贡献总额=280000+300000+420000=1000000(元)

销售收入总额=1400×600+1000×900+1200×800=2700000(元)

加权平均边际贡献率=1000000/2700000×100%=37.04%

盈亏临界点的销售额=(400000+247500+300000)/37.04%=2558045.36(元)

2.产品A的单位工时边际贡献=(600-400)/2=100(元)

产品B的单位工时边际贡献=(900-600)/4=75(元)

产品C的单位工时边际贡献=(800-450)/5=70(元)

按产品A、B、C的单位工时边际贡献大小顺序安排生产,产品A的产量为2000件,产品B的产量为1500件,剩余的生产能力安排产品C的生产。

产品C的产量=(12800-2000×2-1500×4)/5=560(件)

产品A的边际贡献=(600-400)×2000=400000(元)

产品B的边际贡献=(900-600)×1500=450000(元)

产品C的边际贡献=(800-450)×560=196000(元)

边际贡献总额=400000+450000+196000=1046000(元)

甲公司每月税前利润增加额=1046000-1000000=46000(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-09

- 2021-04-19

- 2020-11-12

- 2021-01-01

- 2020-07-04

- 2020-02-25

- 2020-06-06

- 2020-06-26

- 2020-01-04

- 2020-01-14

- 2020-02-19

- 2020-12-09

- 2021-06-30

- 2020-12-20

- 2021-09-02

- 2021-07-31

- 2020-04-06

- 2021-08-09

- 2020-10-03

- 2021-08-14

- 2020-10-07

- 2021-02-18

- 2020-08-08

- 2020-12-26

- 2020-10-30

- 2020-08-25

- 2021-02-15

- 2020-07-16

- 2021-02-28

- 2021-04-20