点击查看:2020高级会计师考试案例分析试题66

发布时间:2020-09-06

各位小伙伴大家好,高级会计职称考试的考试科目为《高级会计实务》,试题题型为案例分析题,并且是开卷考试,51题库考试学习网带来了案例分析题供大家练习,帮助大家熟悉题型和解答技巧。

案例:

B公司是一家上市公司,所得税率为25%。2014年年末公司总股份为10亿股,当年实现净利润为4亿元,公司计划投资一条新生产线,总投资额为8亿元,经过论证,该项目具有可行性。为了筹集新生产线的投资资金,财务部制定了两个筹资方案供董事会选择:

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2015年1月30日)起满1年后的第一个交易日(2016年1月30日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。

要求:

(1)根据方案一,计算可转换债券的转换比率;

(2)计算B公司发行可转换公司债券2015年节约的利息(与方案二相比);

(3)预计在转换期公司市盈率将维持在20倍的水平(以2015年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2015年的净利润及其增长率至少应达到多少?

(4)如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?

【正确答案】

(1)转换比率=债券面值/转换价格=100/10=10

(2)发行可转换公司债券节约的利息=8×(5.5%-2.5%×11/12=0.22(亿元)

由于2015年是从1月30日之后开始计息的,所以2015年实际的计息期间为11个月。

(3)要想实现转股,转换期的股价至少应该达到转换价格10元,由于市盈率=每股市价/每股收益,所以,2015年的每股收益至少应该达到10/20=0.5元,净利润至少应该达到0.5×10=5(亿元),增长率至少应该达到(5-4)/4×100%=25%

(4)如果公司的股价在8~9元之间波动,由于股价小于转换价格,此时,可转换债券的持有人将不会转换,所以公司将面临可转换公司债券无法转股的财务压力或财务风险或大额现金流出的压力。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

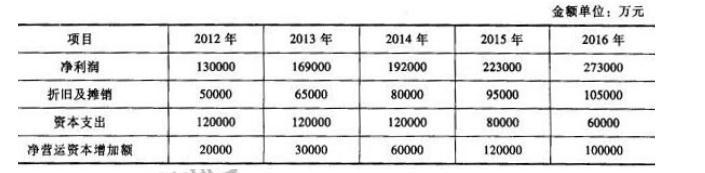

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

(1)当其他电脑制造商都通过海运获取零部件以降低运费时,甲公司却进行供应链创新,以空运方式迅速铺货。

(2)甲公司花费了大量精力和时间打电话,用于寻找那些他们耳闻过的最优秀人员,以及那些他们认为对于甲公司各个职位最适合的人员。

(3)公司每一次新品展示会,甲公司都会使出百般手段,在场地布置灯光、色彩、背景音乐等每一个细节上尽善尽美地为产品营造出科技、创新和时尚的氛围。

(4)重视消费者体验,通过创新这一根本,不断推出简洁、实用、人性化的产品,特别是对市场和产品进行细分,使其拥有不同阶段的用户。

(5)偏执,创新,注重智慧,朝气,富于生命力的企业文化,给予公司不断创新发展的动力。

假定不考虑其他因素。

<1>?、依据企业价值链分析理论,对甲公司的生产经营活动进行分类。

<2>?、价值链分析属于战略成本管理的内容之一,请简述战略成本管理的内涵,以及价值链分析体现了战略成本管理的哪些理念。

①进货作业:活动(1);(1分)

②市场营销:活动(3);(1分)

③售后服务:活动(4);(1分)

④人力资源管理:活动(2);(1分)

⑤企业基础设施:活动(5)。(1分)

2. 战略成本管理,是指基于战略视角,通过生成、应用具有战略相关性的成本管理信息,以服务于企业竞争优势建立的一系列成本控制方法、体系。(2分)

价值链分析是企业从事战略成本管理的逻辑起点,同时体现了战略管理的核心理念,即成本管理不是针对“成本”的管理,而是从战略角度针对企业“业务”的管理;不是针对成本结果的管理,而是针对成本形成过程及成本动因的管理。(3分)

(1)2002 年 8 月,该研究所原所长因经济问题被免职,陈某被任命为所长。

陈某上任之初,拟对研究所人事进行调整。在所长办公会上,所长陈某提出 3 项动议:一是建议聘任赵某为总会计师,赵某虽不懂会计,但工作认真、原则性强,具有高级工程师资格,在加强内部管理中能发挥技术优势;二是自己主抓科研,所里财务会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署;三是财会部原会计孙某因举报前所长经济问题受到开除处分,孙某遭受打击报复问题属实,建议撤销对孙某的处分,恢复

其名誉,安置到后勤部门当物资保管员。经研究,会议通过了所长陈某的动议

(2)2003 年 1 月,研究所办公楼改扩建工程项目及工程预算得到批准。工程项目预算资金400 万元。当年 2 月,改扩建工程项目公开招标,A 建筑公司中标。当年 11 月工程项目完工,经验收合格后投入使用。工程实际发生支出 320 万元,结余资金 80 万元。2003 年 11 月,所长陈某主持会议,研究办公楼改扩建工程项目有关问题。会上,财会部主任张某提请研究如何处理 80 万元工程结余资金。副所长王某表示:鉴于所里职工医药费缺 1:3很大,建议工程结余资金用于医药费支出,请财会部提出具体办法,进行技术处理。财会部主任张某没有表态,所长陈某与参会其他人员均表示赞同。会后,财会部主任张某感到很为难,迟迟未办,在副所长王某的一再催促下,当年 12 月,财会部主任张某与 A 建筑公司协商后,指示财会部将工程结余资金 80 万元以支付工程款的名义转到 A 建筑公司账上,将研究所 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后职工医药费开支。

(3)2004 年 1 月,为了增加研究所的收入,财会部主任张某提出将研究所的一处闲置房屋对外出租的建议。所长办公会批准了该建议。2004 年 2 月,财会部主任张某与 B 商贸公司商谈房屋租赁事项,双方签订了房屋租赁合同。合同约定:租赁期自 2004 年 4 月 1 日起至 2006 年 3 月 31 日止;月租金 10 万元。2004 年研究所收到房屋租金共计 90 万元,未纳入研究所统一财务核算。

2004 年 12 月,所长陈某与副所长王某、总会计师赵某、财会部主任张某等商议年终奖金来源问题。所长陈某提出,将房租收人用于发放奖金。财会部主任张某认为,房租收入可能涉及交税问题。所长陈某则认为:研究所属于事业单位,不用交任何税款。副所长王某、总会计师赵某均没有提出异议。财会部主任张某根据所领导的意见。制订了奖金分配方案,将房租收人 90 万元全部作为年终奖金发给全体职工。

(4)2005 年 5 月,该研究所根据市财政局《关于开展先进会计工作者评选活动的通知》精神,决定推荐财会部主任张某为先进会计工作者候选人,在上报的推荐材料中,对财会部主任张某作出如下鉴定意见:

张某热爱会计工作,努力学习,工作认真,勤勤恳恳,坚持原则,依法办事,诚实守信,客观公正,廉洁自律,不贪不占,开拓创新,在研究所办公楼改扩建工程资金的申请、使用以及加强单位财务收支管理等方面,创造性地开展工作,作出了很大贡献。

要求:

①聘任赵某为总会计师不符合规定。

理由:根据《总会计师条例》的规定,担任总会计师应取得会计师任职资格,主管一个单位或者单位内一个重要方面的财务会计工作的时间不少于 3 年。

②所有会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署不符合规定。

理由:

1)根据《会计法》的规定,单位负责人对本单位会计工作和会计资料的真实性、完整性负责。单位负责人应当在单位财务会计报告上签名并盖章。

2)根据《总会计师条例》的规定,设置总会计师的单位,在单位行政领导成员中,不能再设置与总会计师职责重叠的副职。

③将受到打击报复的财会部原会计孙某安置到后勤部门当物资保管员不符合规定。

理由:根据《会计法》的规定,对受打击报复的会计人员,应当恢复其名誉和原有职务、级别。

情形(2)不合法之处:

研究所将工程结余资金 80 万元转到 A 建筑公司账上,将 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后发生职工医药费时报销不符合规定。

理由:

①根据预算法律制度的规定,单位不得截留、挪用、虚报、冒领工程建设资金。

②根据《会计法》的规定,单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算。

情形(3)不合法之处:

①房屋租金收入 90 万元未纳入研究所统一财务核算,并作为年终奖金发给全体职工不符合规定。

理由:根据《会计法》的规定,单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算,不得违反《会计法》和国家统一的会计制度的规定私设会计账簿登记、核算。

②房屋租金收入 90 万元未申报缴纳任何税费不符合规定。

理由:根据税收法律制度的规定,该研究所出租房屋租金收人应缴纳印花税、营业税、城市维护建设税、教育费附加、城镇土地使用税、房产税、企业所得税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-06

- 2020-08-29

- 2020-09-06

- 2020-09-03

- 2020-08-29

- 2020-08-20

- 2020-09-06

- 2020-08-20

- 2020-08-21

- 2020-08-29

- 2020-09-06

- 2020-09-03

- 2020-08-20

- 2020-09-06

- 2020-08-21

- 2020-09-03

- 2020-08-29

- 2020-09-03

- 2020-09-06

- 2020-09-03

- 2020-08-29

- 2020-09-03

- 2020-09-06

- 2020-09-06

- 2020-08-29

- 2020-09-06

- 2020-08-29

- 2020-09-03

- 2020-09-06

- 2020-08-29