点击查看:2020高级会计师考试案例分析试题23

发布时间:2020-08-29

各位小伙伴大家好,高级会计职称考试的考试科目为《高级会计实务》,试题题型为案例分析题,并且是开卷考试,51题库考试学习网为大家带来了案例分析题供考生练习,帮助大家熟悉题型和解答技巧。

案例分析题:

丙公司是我国一家大型国有上市公司,主要从事金融保险、电子设备制造等业务。2014年11月5日,丙公司召开2015年度预算工作会议,就明年的预算管理分工、预算控制和目标利润等问题进行了专题研究。会议要点如下:

预算管理分工方面。预算管理委员会是公司内部预算管理的决策部门,由总经理、总经理助理、各部门负责人共同组成,预算管理委员会负责公司预算管理的所有工作。

目标利润方面。丙公司2014年实际投资资本平均总额为25000万元,为扩大产品销售规模,计划2015年初追加5000万元营运资本,公司核定的投资资本回报率为20%。

预算控制方面。预算经审批下达后,各个职能部门负责严格执行。预算执行一段时间之后,及时地分析预算执行情况,根据差异大小和性质采取相应的控制策略和控制措施。在预算控制过程中,首先确定控制标准,然后计量实际绩效,最后分析差异,并采取纠偏措施。

要求:

指出丙公司的预算管理组织体系构成。

指出丙公司预算管理分工中存在的不当之处,并简要说明理由。

依据目标利润规划方法,计算丙公司的目标利润。

指出预算控制过程中应遵循的原则。

【正确答案】

(1)丙公司是大型国有上市公司,其预算管理组织体系由三部分组成:预算管理决策机构、预算管理日常工作机构和预算执行单位等。

(2)不当之处:预算管理委员会负责公司预算管理的所有工作。

理由:预算管理委员会是预算管理的决策机构。预算管理办公室是预算管理委员会的日常工作机构,在预算管理委员会的领导下工作,并向预算管理委员会报告。公司预算管理的所有工作不是全部由预算管理委员会负责的。

(3)目标利润=预计投资资本平均总额×核定的投资资本回报率=(25000+5000)×20%=6000(万元)

(4)预算控制应遵循的原则包括:①加强过程控制;②突出管理重点;③刚性控制与柔性控制相结合;④业务控制与财务控制相结合。

好了,今天的分享就到这里结束啦!大家有没有做对这道题呢?继续加油复习吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2002 年 8 月,该研究所原所长因经济问题被免职,陈某被任命为所长。

陈某上任之初,拟对研究所人事进行调整。在所长办公会上,所长陈某提出 3 项动议:一是建议聘任赵某为总会计师,赵某虽不懂会计,但工作认真、原则性强,具有高级工程师资格,在加强内部管理中能发挥技术优势;二是自己主抓科研,所里财务会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署;三是财会部原会计孙某因举报前所长经济问题受到开除处分,孙某遭受打击报复问题属实,建议撤销对孙某的处分,恢复

其名誉,安置到后勤部门当物资保管员。经研究,会议通过了所长陈某的动议

(2)2003 年 1 月,研究所办公楼改扩建工程项目及工程预算得到批准。工程项目预算资金400 万元。当年 2 月,改扩建工程项目公开招标,A 建筑公司中标。当年 11 月工程项目完工,经验收合格后投入使用。工程实际发生支出 320 万元,结余资金 80 万元。2003 年 11 月,所长陈某主持会议,研究办公楼改扩建工程项目有关问题。会上,财会部主任张某提请研究如何处理 80 万元工程结余资金。副所长王某表示:鉴于所里职工医药费缺 1:3很大,建议工程结余资金用于医药费支出,请财会部提出具体办法,进行技术处理。财会部主任张某没有表态,所长陈某与参会其他人员均表示赞同。会后,财会部主任张某感到很为难,迟迟未办,在副所长王某的一再催促下,当年 12 月,财会部主任张某与 A 建筑公司协商后,指示财会部将工程结余资金 80 万元以支付工程款的名义转到 A 建筑公司账上,将研究所 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后职工医药费开支。

(3)2004 年 1 月,为了增加研究所的收入,财会部主任张某提出将研究所的一处闲置房屋对外出租的建议。所长办公会批准了该建议。2004 年 2 月,财会部主任张某与 B 商贸公司商谈房屋租赁事项,双方签订了房屋租赁合同。合同约定:租赁期自 2004 年 4 月 1 日起至 2006 年 3 月 31 日止;月租金 10 万元。2004 年研究所收到房屋租金共计 90 万元,未纳入研究所统一财务核算。

2004 年 12 月,所长陈某与副所长王某、总会计师赵某、财会部主任张某等商议年终奖金来源问题。所长陈某提出,将房租收人用于发放奖金。财会部主任张某认为,房租收入可能涉及交税问题。所长陈某则认为:研究所属于事业单位,不用交任何税款。副所长王某、总会计师赵某均没有提出异议。财会部主任张某根据所领导的意见。制订了奖金分配方案,将房租收人 90 万元全部作为年终奖金发给全体职工。

(4)2005 年 5 月,该研究所根据市财政局《关于开展先进会计工作者评选活动的通知》精神,决定推荐财会部主任张某为先进会计工作者候选人,在上报的推荐材料中,对财会部主任张某作出如下鉴定意见:

张某热爱会计工作,努力学习,工作认真,勤勤恳恳,坚持原则,依法办事,诚实守信,客观公正,廉洁自律,不贪不占,开拓创新,在研究所办公楼改扩建工程资金的申请、使用以及加强单位财务收支管理等方面,创造性地开展工作,作出了很大贡献。

要求:

理由:鉴定意见没有如实反映张某在会计工作中存在的违反坚持准则、诚实守信、客观公正会计职业道德的问题。

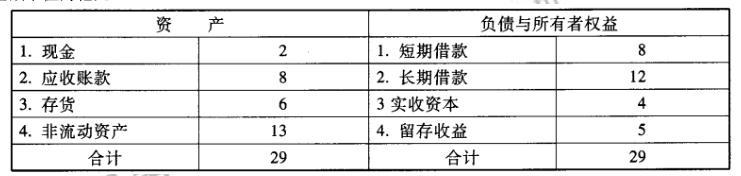

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-03

- 2020-09-03

- 2020-09-06

- 2020-09-06

- 2020-08-21

- 2020-08-21

- 2020-09-06

- 2020-09-06

- 2020-09-06

- 2019-01-26

- 2020-09-06

- 2020-09-06

- 2020-08-29

- 2020-08-21

- 2020-09-03

- 2020-08-29

- 2020-08-21

- 2020-09-03

- 2020-08-29

- 2020-08-20

- 2020-08-20

- 2020-09-03

- 2020-09-06

- 2020-09-06

- 2020-08-21

- 2020-09-03

- 2020-09-03

- 2020-09-06

- 2020-08-29

- 2020-08-29