2020年税务师职业资格考试《税法Ⅱ》历年真题(2020-03-09)

发布时间:2020-03-09

2020年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、关于董事费来源地的判断,国际通行的标准是()。【单选题】

A.住所标准

B.停留时间标准

C.劳务发生地标准

D.所得支付地标准

正确答案:D

答案解析:对于各种跨国公司的董事或其他高级管理人员,由于其经常在公司所在国境 外的其他地点工作(如在分公司所在国或与公司业务有关的国家活动),流动性大,因此, 确定这类人员提供劳务活动地点,国际上通行的做法是按照所得支付地标准确认董事费的所得来源地。

2、下列关于房产税纳税人的说法,正确的是()。【单选题】

A.产权出典的,由出典人缴纳房产税

B.产权属于国家所有的,由经营管理单位缴纳房产税

C. 无论产权所有人是否在房屋所在地,均由产权所有人缴纳房产税

D.纳税单位无租使用免税单位房产的,由免税单位缴纳房产税

正确答案:B

答案解析:选项A:产权出典的,由承典人纳税;选项C:产权所有人、承典人不在房屋所在地的,由房产代管人或者使用人纳税;选项D:纳税单位和个人无租使用免税单位 的房产,应由使用人代为缴纳房产税。

3、甲公司2018年出租的房产应缴纳房产税( )元。【客观案例题】

A.108000

B.124000

C.168000

D.144000

正确答案:B

答案解析:甲公司2018年出租的房产应缴纳的房产税=/[1000×(1-20%)×1.2%/12×5+120/12×7×12%/]×10000=124000(元)。

4、下列所得,实际适用10%的企业所得税税率的是()。【单选题】

A.居民企业来自于境外的所得

B.小型企业来自于境内的所得

C.在中国境内未设立经营机构的非居民企业来自于境内的股息所得

D.高新技术企业来自于境内的所得

正确答案:C

答案解析:在中国境内未设立机构、场所的或者虽设立机构、场所但取得的所得与其所 设机构、场所没有实际联系的非居民企业取得来源于境内的所得适用10%的税率。

5、根据企业所得税相关规定,预约定价安排中确定关联交易价格采取的方法是()。【单选题】

A.中位数法

B.四分位法

C.百分位法

D.八分位法

正确答案:B

答案解析:预约定价安排采用四分位法确定价格或者利润水平。

6、张某取得股息收入应缴纳个人所得税( )元。【客观案例题】

A.0

B.120

C.300

D.150

正确答案:D

答案解析:张某取得股息收入应缴纳个人所得税=1500×50%×20%=150(元)。

7、计算商铺租赁所得个人所得税时,不得在税前扣除的是()。【单选题】

A.缴纳的印花税

B.违章租赁的罚款

C.缴纳的城市维护建设税

D.经核准的修缮费用

正确答案:B

答案解析:个人出租房产取得的财产租赁收入(不含增值税)扣除费用范围和顺序包括: 税费(出租房产过程中缴纳的城建税、房产税、印花税和教育费附加)+租金(只适用于转租的情况)+修缮费+法定费用扣除标准。不包括违章租赁的罚款。

8、根据企业所得税相关规定,下列企业属于非居民企业的是()。【单选题】

A.依法在中国境内成立的外商独资企业

B.依法在境外成立但实际管理机构在中国境内的外国企业

C.在中国境内未设立机构、场所,且没有来源于中国境内所得的外国企业

D.在中国境内未设立机构、场所,但有来源于中国境内所得的外国企业

正确答案:D

答案解析:非居民企业是指依照外国(地区)法律成立且实际管理机构不在中国境内, 但在中国境内设立机构、场所,或者在中国境内未设立机构、场所,但有来源于中国境内 所得的企业。选项AB属于我国的居民企业,选项C不属于我国企业所得税的纳税义务人。

9、根据企业所得税相关规定,企业下列支出超过税法规定扣除限额标准,准予向以后年度结转扣除的有()。 【多选题】

A.业务宣传费支出

B.公益性捐赠支出

C.广告费支出

D.职工教育经费支出

E.职工福利费支出

正确答案:A、B、C、D

答案解析:超过税法规定扣除限额标准,准予向以后年度结转扣除的费用有:职工教育 经费;广告费和业务宣传费支出;公益性捐赠支出(3年内)。

10、船舶吨税的纳税人未按期缴清税款的,自滞纳税款之日起至缴清税款之日止,按日加收滞纳金的比率是滞纳税款的()。 【单选题】

A.0.2‰

B.0.5‰

C.5‰

D.2‰

正确答案:B

答案解析:应税船舶负责人应当自海关填发船舶吨税缴款凭证之日起15日缴清税款。未 按期缴清税款的,自滞纳税款之日起至缴清税款之日止,按日加收滞纳税款0.5‰的滞纳金。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.税务行政复议

C.税收执法检查

D.重大税务案件审理

应交税费——应交增值税(进项税额) 1300

贷:银行存款 11300

B.借:应交税费——应交增值税(减免税款) 11300

贷:其他收益 11300

C.借:固定资产 11300

贷:银行存款 11300

借:应交税费——未交增值税 11300

贷:营业外收入 11300

D.借:固定资产 10000

应交税费——应交增值税(减免税款) 11300

贷:银行存款 11300

营业外收入 10000

(1)2018年5月16日,甲公司与乙公司的股东丙公司签订股权转让协议。该股权转让协议规定:甲公司以5400万元收购丙公司持有的乙公司2000万股普通股,占乙公司全部股份的20%。收购价款于协议生效后以银行存款支付。该股权转让协议生效日期为2018年6月30日。该股权转让协议于2018年6月15日分别经各公司临时股东大会审议通过,并依法报经有关部门批准。

(2)2018年7月1日,甲公司以银行存款5400万元支付股权转让款,另支付相关税费20万元,并办妥股权转让手续,从而对乙公司的财务和经营决策具有重大影响,采用权益法核算。

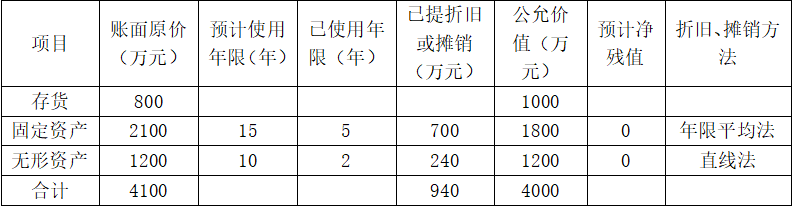

(3)2018年7月1日,乙公司可辨认净资产公允价值为30000万元。除下表所列项目外,乙公司其他可辨认资产、负债的公允价值与账面价值相等。

上述资产均未计提资产减值准备,其中固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2018年下半年对外出售60%,2019年将剩余的40%全部对外出售。

(4)2018年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元;无其他所有者权益变动。

(5)2019年3月10日,乙公司股东大会通过决议,宣告分派2018年度现金股利1000万元。

(6)2019年3月25日,甲公司收到乙公司分派的2018年度现金股利。

(7)2019年12月31日,乙公司因持有的其他债权投资公允价值上升而确认其他综合收益100万元,因接受股东捐赠确认资本公积80万元;2019年度,乙公司发生亏损800万元;无其他所有者权益变动。

(8)2019年12月31日,甲公司判断对乙公司的长期股权投资发生减值迹象,经测试,该项投资的预计可收回金额为5535万元。

(9)2020年1月6日,甲公司将持有乙公司股份中1000万股转让给其他企业,收到转让价款2852万元存入银行,另支付相关税费2万元。由于处置部分股份后甲公司对乙公司的持股比例已经降至10%,对乙公司不再具有重大影响,剩余部分投资划分为交易性金融资产,其公允价值为2852万元。

(10)其他资料如下:

①甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税等相关税费的影响。

②除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。

③在持有股权期间甲公司与乙公司未发生内部交易。

④不考虑其他因素。

要求:根据上述资料,回答下列问题。

2018年12月31日甲公司对乙公司长期股权投资应确认的投资收益为( )万元。

B.89

C.209

D.240

B.《中华人民共和国车船税法》自2019年7月1日起实施

C.《中华人民共和国船舶吨税法》自2018年7月1日起实施

D.截至2019年12月,我国政府签署的税收协定(安排)覆盖了111个国家和地区

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-09

- 2021-08-09

- 2019-11-05

- 2019-10-31

- 2021-01-03

- 2020-06-29

- 2021-05-29

- 2021-01-24

- 2021-01-13

- 2021-03-17

- 2020-01-11

- 2020-10-03

- 2020-03-03

- 2019-12-08

- 2019-12-22

- 2021-05-07

- 2021-01-07

- 2021-09-01

- 2020-02-01

- 2021-05-05

- 2019-12-15

- 2020-09-16

- 2020-07-28

- 2020-06-01

- 2019-11-08

- 2020-11-22

- 2021-04-12

- 2020-06-23

- 2020-11-26

- 2020-01-04