2019年海南房产估价师证书初始注册条件解析!

发布时间:2019-07-25

一些顺利通过海南房产估计师考试的小伙伴们对于证书注册有着一定的困惑:证书初始注册需要什么条件?需要准备什么材料?那么今天就跟着小编一起去看看2019年海南房产估价师证书初始注册的相关信息吧!

初始注册条件:

(一)取得房地产估价师执业资格未超过3年的;或取得房地产估价师执业资格超过3年,达到继续教育合格标准的;

(二)受聘于一家具有资质的房地产估价机构;

(三)年龄在65周岁以内;

(四)无法律、法规规定的不予注册的情形。

申请初始注册需准备的材料:

(一)《房地产估价师初始注册申请表》原件的彩色影印件;

(二)身份证件原件的彩色影印件及一寸免冠照片的扫描件;

(三)房地产估价师执业资格证书原件的彩色影印件;

(四)劳动关系证明原件的彩色影印件;

(五)聘用单位委托人才服务中心托管人事档案的证明和社会保险缴纳凭证原件的彩色影印件;(退休人员、台港澳和外籍人员、从事房地产教学的高校教师除外);离退休的,只需提供劳动、人事部门颁发的离退休证原件的彩色影印件;

台港澳和外籍人员,只需提供外国人就业证书、台港澳人员就业证书原件的彩色影印件; 从事房地产教学研究的高校教师,只需提供国家教委颁发的教师证原件的彩色影印件所在院校出具的申请人从事房地产教学或研究的证明和所在院校出具的同意申请人注册的证明原件的彩色影印件。

注:以当地相关部门所需资料为准。

受理程序:

申请注册的,应当向国务院住房城乡建设主管部门提出注册申请。对申请初始注册、变更注册、延续注册和注销注册的,国务院住房城乡建设主管部门应当自受理之日起15日内作出决定。

法律责任:

违反《注册房地产估价师管理办法》第三十六条规定,未经注册,擅自以注册房地产估价师名义从事房地产估价活动的,所签署的估价报告无效,由县级以上地方人民政府建设(房地产)主管部门给予警告,责令停止违法活动,并可处以1万元以上3万元以下的罚款;造成损失的,依法承担赔偿责任。

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

B.土地增值税

C.城镇土地使用税

D.个人所的税

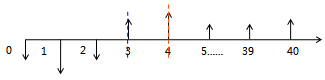

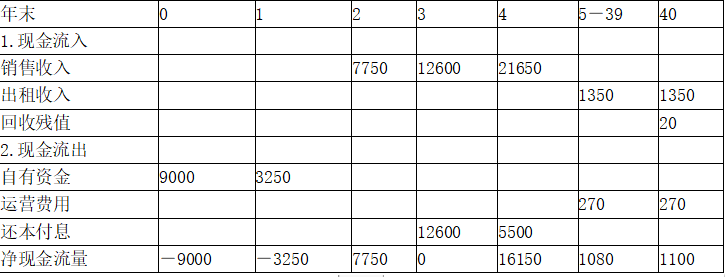

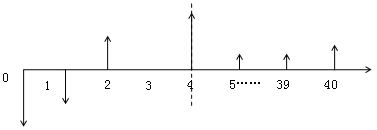

第一年投入资金9000万元,全部为自有资金;

第二年投入资金13250万元,其中3250万元为自有资金;

第三年投入资金12750万元。

该项目的住宅与停车位从第二年开始销售,第二、三、四年的净销售收入分别为7750万元、12600万元、21650万元,第四年末全部售完;服务用房在第五年开始出租,出租率为90%,租金为3000元/m2·年,运营成本为租金收入的20%;服务用房的残值为20万元。

假设:投入全部发生在年初,收入发生在年末且可以全部再投入,贷款按年计复利,本息从第四年初开始偿还;在整个出租期内,出租率、租金、运营成本均维持不变;该项目的贷款年利率为10%、投资者全部投资和自有资金的目标收益率分别为15%和25%。

在贷款利息最少条件下,求:

(1)该项目的借款计划和还款计划。

(2)该项目全部投资内部收益率。

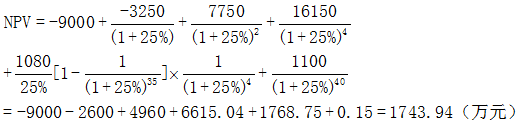

(3)该项目自有资金财务净现值。

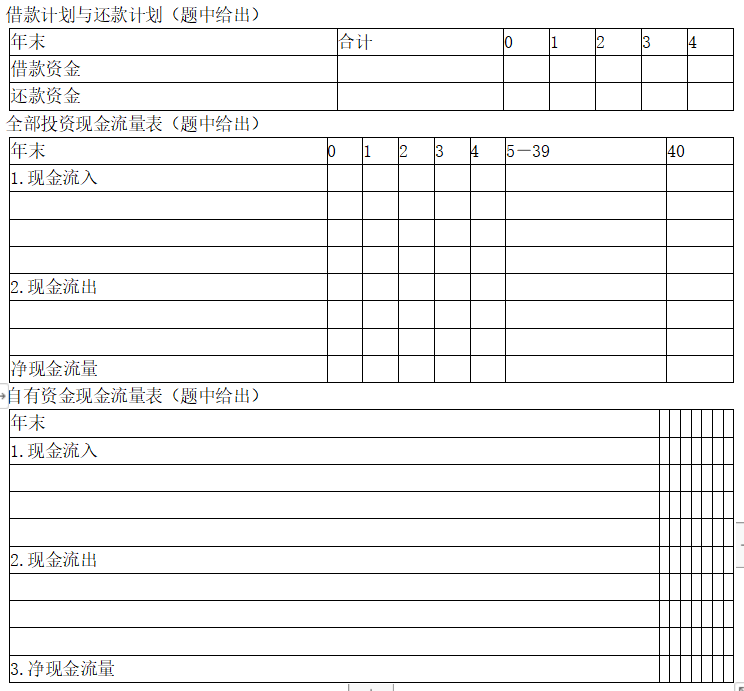

借款计划的原理:借款=当年投资-自有资金-预售收入

(1)销售收入

第一年末:无销售收入

第二年末:7750万元

第三年末:12600万元

第四年末:21650万元

(2)借款

第1年年初:无借款

第2年年初:13250-3250=10000(万元)

第3年年初:12750-7750=5000(万元)

(3)第4年还款情况

第4年年初(3年末)需还款:10000×(1+10%)2+5000×(1+10%)=17600(万元)

可用第3年末销售收入12600万元偿还,不足金额为:17600-12600=5000(万元)

可继续计息,留待第5年初(第4年末)偿还

(4)第5年初(第4年末)还款情况

第5年初需偿还本息:5000×(1+10%)=5500(万元)

由于第5年初(第4年末)有21650万元的销售收入,故可全额偿还5500万元

借款计划与还款计划

【第二问解答】

(1)第5~40年年末租金收入估算:3000×5000×90%=1350(万元)

(2)第5~40年年末运营成本估算:1350×20%=270(万元)

全部投资现金流量表

由于NPV大于零,所以必须增大1

当i2=16%时

【第三问解答】

自有资金现金流量表

自有资金财务现金流

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-25

- 2020-02-13

- 2019-07-25

- 2021-04-10

- 2019-07-25

- 2019-07-25

- 2019-07-25

- 2020-02-21

- 2019-07-25

- 2019-07-25

- 2021-02-14

- 2019-07-25

- 2019-07-25

- 2019-07-25

- 2021-04-10

- 2019-07-25

- 2019-07-25

- 2020-07-24

- 2019-07-25

- 2019-07-25

- 2021-02-14

- 2019-07-25

- 2021-02-14

- 2021-04-10

- 2021-05-16

- 2019-07-25

- 2019-07-25

- 2021-05-16

- 2021-01-27

- 2021-05-16