青海省2019年高级会计师考试教材

发布时间:2019-07-10

2019年高级会计师考试《高级会计实务》-官方教材

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为一家省级事业单位,按其所在省财政厅要求,执行中央级事业单位部门预算管理、国有资产管理等规定。甲单位2019年上半年计划引进10名优秀人才,并按相关政策安排引进人才保障性住房租金补贴预算15万元。2019年6月,人事处同10名引进人才签订了聘用合同。

经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于对引进人才个人和家庭补助的一部分,遂将15万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“对个人和家庭的补助”。

经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于对引进人才个人和家庭补助的一部分,遂将15万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“对个人和家庭的补助”。

答案:

解析:

甲单位财务处做法存在不当之处。

理由:保障性住房租金补贴应列入“工资福利支出”。

理由:保障性住房租金补贴应列入“工资福利支出”。

某小型企业员工数量较少,仅有1名会计人员负责记账和编制报表。出于成本效益原则的考虑,企业指定该会计人员兼任出纳工作。该小型企业的做法是否恰当,并说明理由。

答案:

解析:

该小型企业的做法恰当。理由:根据制衡性原则,会计和出纳应当相互分离。但是,考虑到企业规模较小的实际情况,从节约运营成本和促进企业经营效率最大化的角度出发,企业可以这样做,但是,企业管理层必须定期或不定期对上述人员的工作进行独立的监督检查(即采取替代性控制措施)。(对于具备一定规模的企业例外)

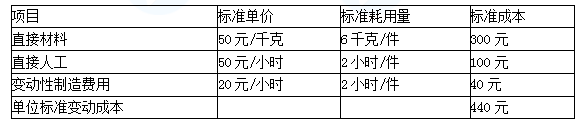

某标准成本中心采用标准成本核算产品成本。本月生产产品4000件,领用原材料25000千克,实际单价每千克55元;耗用实际工时8900小时,支付工资453900元;实际发生变动制造费用195800元;实际发生固定制造费用142400元,固定制造费用的预算数每月120000元。标准成本资料如表:

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

答案:

解析:

(1)实际成本

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

甲单位为一家中央级事业单位,已实行国库集中支付制度。2018年7月5日,甲单位分管财务工作的领导主持召开了由财务处、资产管理处相关人员参加的工作会议,听取近期工作汇报。部分事项如下:

(1)甲单位经财政部门批复的A设备购置项目任务已于2018年6月30日前完成,项目资金按合同以财政授权支付方式及相关规定完成了结算,形成项目支出结余资金5万元。为解决B设备购置项目(与A设备购置项目支出功能分类不同)资金不足问题,财务处李某建议,将项目支出结余资金5万元直接用于B设备购置项目。

(2)甲单位2018年年初制定并实施的项目经费预算绩效管理办法规定,在预算编制环节,各二级预算单位申请项目经费必须如实编报支出绩效目标,且绩效目标设置应指向明确、细化量化、合理可行、相应匹配。为做好2019年“一上”预算编报工作,财务处张某建议,在编报2019年项目经费预算时,应加强对拟入库项目的绩效目标审核,审核符合要求后,方可进入项目库。

(3)2018年6月,甲单位采用公开招标方式采购一批仪器设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准)。投标文件接收截止日后只有两家供应商投标,因而出现废标。如果继续采用公开招标方式采购,仍然可能出现废标。为此,资产管理处刘某建议,对该批仪器设备直接采用竞争性谈判或其他非招标采购方式进行采购。

(4)甲单位C信息化建设项目财政批复的预算为600万元,计划于2018年8月起执行,拟采用公开招标方式进行采购。考虑到项目预算额度比较充足,为防止供应商低价中标影响项目建设质量,资产管理处孙某建议,在公开招标公告中,应根据建设项目的价格测算情况,设定最高限价和最低限价。

假定不考虑其他因素。

要求:

根据国家部门预算管理、国有资产管理、政府采购等相关规定,分析判断:

1. 事项(1)财务处李某的建议是否正确;如不正确,说明理由。

2. 事项(2)财务处张某的建议是否正确;如不正确,说明理由。

3. 事项(3)资产管理处刘某的建议是否正确;如不正确,说明理由。

4. 事项(4)资产管理处孙某的建议是否正确;如不正确,说明理由。

(1)甲单位经财政部门批复的A设备购置项目任务已于2018年6月30日前完成,项目资金按合同以财政授权支付方式及相关规定完成了结算,形成项目支出结余资金5万元。为解决B设备购置项目(与A设备购置项目支出功能分类不同)资金不足问题,财务处李某建议,将项目支出结余资金5万元直接用于B设备购置项目。

(2)甲单位2018年年初制定并实施的项目经费预算绩效管理办法规定,在预算编制环节,各二级预算单位申请项目经费必须如实编报支出绩效目标,且绩效目标设置应指向明确、细化量化、合理可行、相应匹配。为做好2019年“一上”预算编报工作,财务处张某建议,在编报2019年项目经费预算时,应加强对拟入库项目的绩效目标审核,审核符合要求后,方可进入项目库。

(3)2018年6月,甲单位采用公开招标方式采购一批仪器设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准)。投标文件接收截止日后只有两家供应商投标,因而出现废标。如果继续采用公开招标方式采购,仍然可能出现废标。为此,资产管理处刘某建议,对该批仪器设备直接采用竞争性谈判或其他非招标采购方式进行采购。

(4)甲单位C信息化建设项目财政批复的预算为600万元,计划于2018年8月起执行,拟采用公开招标方式进行采购。考虑到项目预算额度比较充足,为防止供应商低价中标影响项目建设质量,资产管理处孙某建议,在公开招标公告中,应根据建设项目的价格测算情况,设定最高限价和最低限价。

假定不考虑其他因素。

要求:

根据国家部门预算管理、国有资产管理、政府采购等相关规定,分析判断:

1. 事项(1)财务处李某的建议是否正确;如不正确,说明理由。

2. 事项(2)财务处张某的建议是否正确;如不正确,说明理由。

3. 事项(3)资产管理处刘某的建议是否正确;如不正确,说明理由。

4. 事项(4)资产管理处孙某的建议是否正确;如不正确,说明理由。

答案:

解析:

1. 事项(1)建议不正确。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

2. 事项(2)建议正确。

3. 事项(3)建议不正确。

理由:废标后,需要采用其他方式采购的,应当在采购活动开始前获得政府采购监督管理部门【或:政府有关部门】批准。

4. 事项(4)建议不正确。

理由:采购人根据价格测算情况,可以设定最高限价,但不得设定最低限价。

考点体现:

(1)中央部门结余资金的管理;

(2)绩效目标的审核;

(3)废标的处理;

(4)政府采购方式;

考核方式:

逐项判断……的建议是否正确;对存在不当之处的,如不正确,说明理由。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

2. 事项(2)建议正确。

3. 事项(3)建议不正确。

理由:废标后,需要采用其他方式采购的,应当在采购活动开始前获得政府采购监督管理部门【或:政府有关部门】批准。

4. 事项(4)建议不正确。

理由:采购人根据价格测算情况,可以设定最高限价,但不得设定最低限价。

考点体现:

(1)中央部门结余资金的管理;

(2)绩效目标的审核;

(3)废标的处理;

(4)政府采购方式;

考核方式:

逐项判断……的建议是否正确;对存在不当之处的,如不正确,说明理由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2021-08-01

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2019-07-10

- 2020-07-27

- 2019-07-10

- 2019-07-10

- 2019-07-10

- 2020-01-02

- 2019-07-10

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2020-01-16

- 2021-01-14

- 2019-07-10

- 2019-07-10

- 2020-01-02

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16