江西省2020年高级会计师新教材什么时候出?

发布时间:2020-01-16

2020年的高级会计师考试大纲什么时候出?将要报考的小伙伴们都想制度2020高级会计师考试的教材什么能出来,因为没有教材不知道要从何下手,高级会计师考试教材和考试大纲每年都在变化,所以想要早点知道新教材什么时候能出来。根据2019年的高级会计师考试大纲和教材出现预测2020年的高级会计师新教材会在3月份出来。但是才3月份出来完全没有充足的时间备考,所以建议将要报考的小伙伴使用2019年的教材,因为所有考试都有一个定律万变不离其宗,所以不管再怎么变,重点还是重点,所以先使用2019年的教材备考吧。

有考试教材了,又该如何准备呢?这时候需要结合考试大纲。考试大纲中会体现教材的知识架构,通过考试大纲梳理教材的章节设置,有利于考生更好地梳理知识脉络,加深对教材的理解和记忆。考试大纲一般会清楚明了的展示每一章节考生需要掌握的内容以及各个知识点的掌握程度,利用好教材可从中找到复习的重点,合理分配自己的学习时间和学习精力,更加高效地开展学习。所以将要参考的小伙伴备考时要紧跟着考试大纲和考试教材。

以上是关于2020年高级会计师考试教材的信息,希望能对想要报考的小伙伴有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲集团公司是一家国内大型房地产开发公司。2018年10月,公司召开中高层管理人员参与的“事务研讨会”。部分内容如下:

(1)为了加强集团公司的内部控制,集团公司董事长认为应在董事会下设审计委员会,负责对集团公司和下属各子公司执行内部控制的情况进行监督检查,并提议由集团公司总经理兼任审计委员会主任。

(2)公司在国内有多个子公司,组织架构比较复杂,甚至有些不相容职能由同一个人担任,总经理提议应遵循不相容职务相分离的要求,对各机构的职能进行科学合理的分解,要求全部的不相容职务均互相分离,互相制约。

(3)公司目前的年度人力资源规划制定的不够详细,人力资源部经理提议结合生产经营的实际需要,进行年度人员需求分析、供给分析、流失分析等,同时对各部门的用人需求进行深入了解,与业务层面及时沟通,制定岗位职务规划与人员补充规划,不断完善人力资源控制。

(4)为了稳定供应商队伍,建立长期互惠的供求关系,公司建立了科学的供应商评估和准入制度。如果目标供应商的负责人口头答应会提供符合质量标准的承诺,并且凭借以往的资信状况能够判断该供应商可以按时保质保量地提供原材料,就应该将其列入合格供应商清单。

(5)公司在浙江、广西等地有多个工程项目,并且成立了专门的机构管理这些工程项目,根据公司的发展战略和年度投资计划,提出项目建议书,聘请A资产评估机构(具有相关资质)对项目进行可行性研究报告,并最终出具评审意见。

(6)公司内设机构可以对外办理担保业务,前提是必须经过授权。此外,公司还可以为关联方提供担保。2018年9月,公司为关联方乙公司提供了担保,持有乙公司10%股份的李某参与了乙公司担保业务“调查评估、审批会”。

(7)公司授权内部审计部门作为内部控制评价部门,负责内部控制评价的具体组织实施工作。内审部门需要制定评价工作方案,组成评价工作组,实施现场测试,汇总评价结果,最终编报评价报告。在评价过程中,因为非财务报告内部控制缺陷不直接影响财务报告的真实性和完整性,所以无须考虑发现的这些缺陷。

假定不考虑其他因素。

<1>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司资料(1)至(7)项内容是否存在不当之处;对存在不当之处的,分别提出改进的控制措施。

(1)为了加强集团公司的内部控制,集团公司董事长认为应在董事会下设审计委员会,负责对集团公司和下属各子公司执行内部控制的情况进行监督检查,并提议由集团公司总经理兼任审计委员会主任。

(2)公司在国内有多个子公司,组织架构比较复杂,甚至有些不相容职能由同一个人担任,总经理提议应遵循不相容职务相分离的要求,对各机构的职能进行科学合理的分解,要求全部的不相容职务均互相分离,互相制约。

(3)公司目前的年度人力资源规划制定的不够详细,人力资源部经理提议结合生产经营的实际需要,进行年度人员需求分析、供给分析、流失分析等,同时对各部门的用人需求进行深入了解,与业务层面及时沟通,制定岗位职务规划与人员补充规划,不断完善人力资源控制。

(4)为了稳定供应商队伍,建立长期互惠的供求关系,公司建立了科学的供应商评估和准入制度。如果目标供应商的负责人口头答应会提供符合质量标准的承诺,并且凭借以往的资信状况能够判断该供应商可以按时保质保量地提供原材料,就应该将其列入合格供应商清单。

(5)公司在浙江、广西等地有多个工程项目,并且成立了专门的机构管理这些工程项目,根据公司的发展战略和年度投资计划,提出项目建议书,聘请A资产评估机构(具有相关资质)对项目进行可行性研究报告,并最终出具评审意见。

(6)公司内设机构可以对外办理担保业务,前提是必须经过授权。此外,公司还可以为关联方提供担保。2018年9月,公司为关联方乙公司提供了担保,持有乙公司10%股份的李某参与了乙公司担保业务“调查评估、审批会”。

(7)公司授权内部审计部门作为内部控制评价部门,负责内部控制评价的具体组织实施工作。内审部门需要制定评价工作方案,组成评价工作组,实施现场测试,汇总评价结果,最终编报评价报告。在评价过程中,因为非财务报告内部控制缺陷不直接影响财务报告的真实性和完整性,所以无须考虑发现的这些缺陷。

假定不考虑其他因素。

<1>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司资料(1)至(7)项内容是否存在不当之处;对存在不当之处的,分别提出改进的控制措施。

答案:

解析:

1.存在不当之处。(0.5分)

改进措施:审计委员会主任应该具备独立性,集团公司总经理不具备独立性,应该由其他具备相应的独立性、良好的职业操守和专业胜任能力的人员来担任。(2分)

2.存在不当之处。(0.5分)

改进措施:遵循不相容职务相分离的要求,但是不要求全部的不相容职务均互相分离,互相制约,还应该考虑成本效益原则,即使某些不相容职务由同一个人负责,公司可以实施监督或者复核程序。(2分)

3.不存在不当之处。(0.5分)

4.存在不当之处。(0.5分)

改进措施:公司应该与选定的供应商签订质量保证协议,而不是口头约定。(1.5分)

5.存在不当之处。(0.5分)

改进措施:从事项目可行性研究的具有相应资质的专业机构不得再从事可行性研究报告的评审,不相容职务应该分离。(2分)

6.存在不当之处。(0.5分)

改进措施:企业为关联方提供担保的,与关联方存在经济利益的有关人员在评估和审批环节应当回避。(2分)

7.存在不当之处。(0.5分)

改进措施:非财务报告内部控制缺陷,虽然不直接影响财务报告的真实性和完整性,但是对企业经营管理的合法合规、资产安全、营运的效率和效果等的实现存在不利的影响,内部控制评价过程中应该考虑非财务报告内部控制缺陷。(2分)

改进措施:审计委员会主任应该具备独立性,集团公司总经理不具备独立性,应该由其他具备相应的独立性、良好的职业操守和专业胜任能力的人员来担任。(2分)

2.存在不当之处。(0.5分)

改进措施:遵循不相容职务相分离的要求,但是不要求全部的不相容职务均互相分离,互相制约,还应该考虑成本效益原则,即使某些不相容职务由同一个人负责,公司可以实施监督或者复核程序。(2分)

3.不存在不当之处。(0.5分)

4.存在不当之处。(0.5分)

改进措施:公司应该与选定的供应商签订质量保证协议,而不是口头约定。(1.5分)

5.存在不当之处。(0.5分)

改进措施:从事项目可行性研究的具有相应资质的专业机构不得再从事可行性研究报告的评审,不相容职务应该分离。(2分)

6.存在不当之处。(0.5分)

改进措施:企业为关联方提供担保的,与关联方存在经济利益的有关人员在评估和审批环节应当回避。(2分)

7.存在不当之处。(0.5分)

改进措施:非财务报告内部控制缺陷,虽然不直接影响财务报告的真实性和完整性,但是对企业经营管理的合法合规、资产安全、营运的效率和效果等的实现存在不利的影响,内部控制评价过程中应该考虑非财务报告内部控制缺陷。(2分)

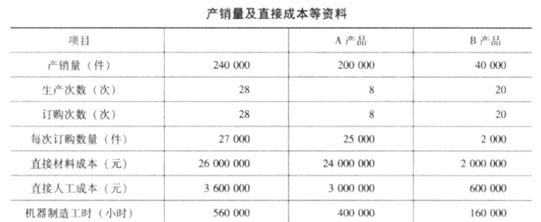

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

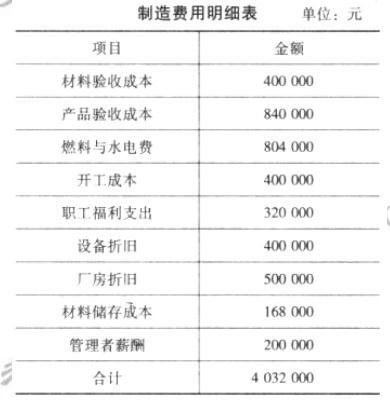

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

简述两种成本计算法的结果有何不同,

答案:

解析:

根据上面的计算可知,作业成本法下与传统成本法下相比,A 产品单位成本由 149.4 元下降为 146.67 元,B 产品单位成本由 93.8 元上升为 107.46 元。差异产生的原因主要是传统成本法对制造费用采用的是单一的分配标准,而作业成本法根据不同的成本动因,对不同项目的制造费用采用了不同的分配标准。

甲会计师事务所对乙公司2015年度内部控制的有效性实施审计,在审计过程中发现乙公司的下属子公司B公司在未履行相应审批程序的情况下为关联方提供担保。假定不考虑其他因素。要求:根据《企业内部控制基本规范》及其配套指引的要求,说明该事项可能产生的主要风险;并针对主要风险提出相应的控制措施。

答案:

解析:

可能产生的主要风险是:对担保申请人的资信状态调查不深,审批不严或越权审批,可能导致企业担保决策失误或遭受欺诈。控制措施:①企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关措施,在授权范围内进行审批,不得超越权限审批。②重大担保业务,应当报董事会或类似权力机构批准。[或:重大事项应当实行集体决策或联签制度。]③企业应当加强对子公司担保业务的统一监控。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-14

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-05-27

- 2021-06-30

- 2019-07-10

- 2019-07-10

- 2020-01-16

- 2020-11-26

- 2021-06-26

- 2019-07-10

- 2020-01-16

- 2020-07-27

- 2019-07-10

- 2021-06-30

- 2020-08-20

- 2020-01-16

- 2019-07-10

- 2019-04-07

- 2020-05-04

- 2020-07-27

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2020-01-02

- 2019-07-10

- 2021-06-26

- 2019-07-10

- 2020-01-16