一键带你读完2019年高级会计师考试教材6大问题

发布时间:2019-04-07

2019年高级会计师备考已经开始,很多高会考生都在关注2019年高会考试教材何时发布、没有教材怎么学习、教材变化大不大等问题,下面小编为大家一一解答。

1.2019年高级会计师考试教材何时发布?

2019年高级会计师考试教材已发布,再过几个月的时间就要上考场了,下伙伴们可要加紧备考了。

2.2019年高级会计师考试教材哪里能买到?

高级会计师考试教材由财政部会计资格评价中心统一组织编写,在官网或51题库考试学习网书店即可购买。

3.2019年高级会计师考试教材变化大吗?

不得不说,高级会计师教材每年多多少少都会有变化的部分,而变化的内容又是比较容易出题的地方。因此,学习掌握新知识是非常重要的,对考生基础知识、新信息把握能力、综合分析能力、新教材消化水平的要求都很高。

4. 2018年高级会计师考试教材复习还有用吗?

很多考生都是先按照2018年高级会计师考试教材学习,新教材有部分变化,希望考生将其着重理解复习,旧教材因为很多笔记之类的可以显示用做对比,再重点学习变化的内容。

5.只看教材行不行?需要买什么辅导书?

只看教材可以,但是教材通常枯燥、没有重点,建议大家配以辅导书进行学习,这样可以显著提高学习效率。比如网校的应试指南和经典题解,广受学员喜爱,可以帮助大家更好地梳理考点、理解知识点。

6.一看书就犯困怎么办?

教材那么厚那么无聊,如果基础再差点看不懂的话,肯定要犯困的啊。建议此类考生报个辅导班跟着名师的辅导课学习,这样不容易走神,跟着老师的思路一点一点理顺知识,效率会大大提高。

最后,小编想说,2019高级会计考试备考时间越来越紧张,各位考生是否已经都解决好教材的问题了呢?相信大家都在努力的复习新知识点了吧!加油哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

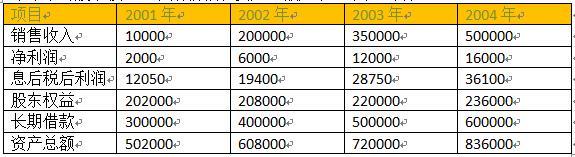

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(2)简要财务分析:

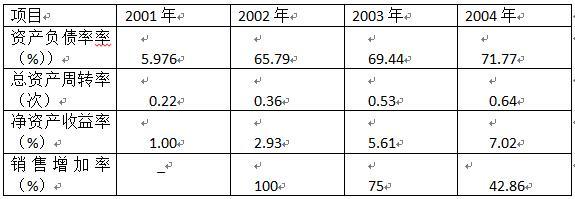

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

①激励对象:5名中方非独立董事,45名中方中高层管理人员,1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%,这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年2月28日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励自

2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1位外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

要求:分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

第二种方案在2012年应确认的服务费用=10000×(15+1-1)×8×1/3=400000(元)。

(2)第一种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为1050000元,对甲公司2012年12月31日资产负债表“资本公积”项目的影响金额为1050000元。

第二种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为400000元,对甲公司2012年12月31日资产负债表“应付职工薪酬”项目的影响金额为400000元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2019-04-05

- 2019-07-10

- 2019-07-10

- 2020-08-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-18

- 2020-05-04

- 2019-01-05

- 2021-09-18

- 2021-06-30

- 2019-07-10

- 2019-07-10

- 2019-07-10

- 2019-07-10

- 2019-07-10

- 2019-07-10

- 2019-07-10

- 2020-09-12

- 2021-10-06

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2019-07-10