贵州省2019年高级会计师考试教材

发布时间:2019-07-10

2019年高级会计师考试《高级会计实务》-官方教材

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。2014年年报及相关资料显示,公司资产、负债总额分别为10亿元、6亿元,负债的平均年利率6%,发行在外普通股股数为5000万股;公司适用的所得税税率为25%。公司董事会于2015年初提出,重点推进线上营销渠道项目,预计投资2亿元。

财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:1.根据资料中的①和②项,判断公司是否可以举债融资,并说明理由。

要求:2.根据上述资料,依据EBIT-EPS无差别点分析法原理,判断公司适宜采用何种融资方式,并说明理由。

财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:1.根据资料中的①和②项,判断公司是否可以举债融资,并说明理由。

要求:2.根据上述资料,依据EBIT-EPS无差别点分析法原理,判断公司适宜采用何种融资方式,并说明理由。

答案:

解析:

1.可以举债融资。

理由:公司新增贷款2亿元后的资产负债率为:

(6+2)/(10+2)×100%=66.67%

低于70%警戒线。

2.公司适宜采用债务融资。

理由:依据EBIT-EPS无差别点分析法原理,使EPS相等的息税前利润测算方式如下:

投产后息税前利润0.95亿元大于0.84亿元,采用债务融资。

理由:公司新增贷款2亿元后的资产负债率为:

(6+2)/(10+2)×100%=66.67%

低于70%警戒线。

2.公司适宜采用债务融资。

理由:依据EBIT-EPS无差别点分析法原理,使EPS相等的息税前利润测算方式如下:

投产后息税前利润0.95亿元大于0.84亿元,采用债务融资。

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

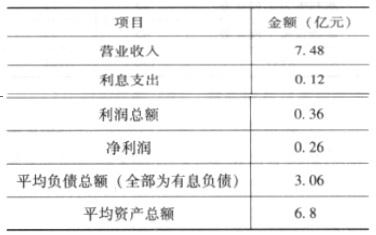

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

计算 M 公司 2011 年的经济增加值。

答案:

解析:

税后净营业利润=0.26+(0.12+0.8)*(1-25%)=0.95(亿元)

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

A 单位是一家中央级事业单位,按照财务部门的要求决定在单位系统内部全面检查以促进内部控制制度建设。2018 年 3 月,A 单位派出检查组,对设在外省的下属分单位 B 单位进行检查发现 B 单位存在多头开户、私设小金库的问题,正当检查组准备的有关问题进行深入检查时,A单位又接到有关部门的通知,A 单位财务部主任王某、B 单位主任李某、副主任张某携巨款潜逃国外,A 单位立即向公安机关报案同时决定对 B 单位几年来财务会计工作进行全面检查,经过两个多月的检查一桩作案多年,涉案金额高达 1000 万元的资金盗用的案件被揭开面纱,经查王某等人的作案手段和做法如下:

2015 年王某被认命为 B 单位主任,李某担任 B 单位的副主任、张某任会计兼出纳。当时 A 单位出于拓展业务等考虑,授予 B 单位业务定价的制定权和对外投资的制定权。由于尚未建立网络计算机控制系统,对下属分单位的业务 A 单位每月手工统计汇总一次,并要求各下属分单位每月末将当月收取款项集中汇缴到 A 单位的账户,然后确认记账。王某等人利用 A 单位授予的业务定价权采取高价收取低价向 A 单位汇总报账的手法,截流了业务款项形成小金库,并利用款项上缴的时间差,挪用款项由李某负责炒股,非常所得也流入小金库,然后由会计兼出纳的张某将小金库的款项源源不断地汇往境外赵某等人控制的账户。

2016 年王某调任 A 单位财务部主任,李某接任了 B 单位主任、张某任副主任,仍然兼会计和出纳工作。此后的几年间王某、李某和张某三人继续采用上述手法大肆作案直到 2018 年 3 月 A单位检查组进入。案发以后 A 单位对此案高度重视,针对此案所暴露出来的下属单位权力过大的内控问题 A 单位办公会做出以下决定:

(1)建立健全单位内部控制由财务部负责人组织制定与实施内部控制,今后如果内部控制再出现问题应该由财务部负责人承担全部责任。

(2)加强对外投资的控制,收回各下属单位的对外投资权,单位所有投资均由 A 单位一把手审批。

(3)加强财务管理。会计和出纳人员分设,出纳人员不得兼任财务登记等工作,单位的银行预留印鉴一律由总会计师统一保管。

(4)加强业务控制。所有业务包括谈判价格、合同签订、业务运作、款项结算等,均由 A 单位业务部统一负责,各下属分单位仅负责宣传、推广,协助催收货款。

(5)加强计算机系统建设和内部审计工作。实现销售网点计算机控制,由 A 单位财务部每年组织对本单位下属及分单位内部控制执行情况和会计资料进行审计。

要求:

2015 年王某被认命为 B 单位主任,李某担任 B 单位的副主任、张某任会计兼出纳。当时 A 单位出于拓展业务等考虑,授予 B 单位业务定价的制定权和对外投资的制定权。由于尚未建立网络计算机控制系统,对下属分单位的业务 A 单位每月手工统计汇总一次,并要求各下属分单位每月末将当月收取款项集中汇缴到 A 单位的账户,然后确认记账。王某等人利用 A 单位授予的业务定价权采取高价收取低价向 A 单位汇总报账的手法,截流了业务款项形成小金库,并利用款项上缴的时间差,挪用款项由李某负责炒股,非常所得也流入小金库,然后由会计兼出纳的张某将小金库的款项源源不断地汇往境外赵某等人控制的账户。

2016 年王某调任 A 单位财务部主任,李某接任了 B 单位主任、张某任副主任,仍然兼会计和出纳工作。此后的几年间王某、李某和张某三人继续采用上述手法大肆作案直到 2018 年 3 月 A单位检查组进入。案发以后 A 单位对此案高度重视,针对此案所暴露出来的下属单位权力过大的内控问题 A 单位办公会做出以下决定:

(1)建立健全单位内部控制由财务部负责人组织制定与实施内部控制,今后如果内部控制再出现问题应该由财务部负责人承担全部责任。

(2)加强对外投资的控制,收回各下属单位的对外投资权,单位所有投资均由 A 单位一把手审批。

(3)加强财务管理。会计和出纳人员分设,出纳人员不得兼任财务登记等工作,单位的银行预留印鉴一律由总会计师统一保管。

(4)加强业务控制。所有业务包括谈判价格、合同签订、业务运作、款项结算等,均由 A 单位业务部统一负责,各下属分单位仅负责宣传、推广,协助催收货款。

(5)加强计算机系统建设和内部审计工作。实现销售网点计算机控制,由 A 单位财务部每年组织对本单位下属及分单位内部控制执行情况和会计资料进行审计。

要求:

按照内部控制基本规范指出 A 单位办公会做出的五个决定有哪些不当之处,简要说明理由。

答案:

解析:

从单位内部控制的角度,A 单位办公会所作的决定有以下不当之处:

①A 单位的单位负责人是单位一把手而不是财务部主任,因此,不应要求财务部主任对单位的内部控制制度承担全部责任。

②根据授权批准控制的方法和对外投资控制的要求,单位金额较大的对外投资应该由单位办

公会集体决策,而不应由单位一把手一人审批。

③按照内部控制制度的要求,出纳人员只是不得兼任收入、支出、费用、债权债务账目的登

记工作,但可以兼任现金日记账等账目登记工作。单位规定由总会计师统一保管银行预留印鉴等不符合货币资金控制有关“银行预留印鉴管理”的要求。

④谈判价格、合同的签订、业务的运作、款项的结算应分别设立不同部门完成,A 单位决定由业务部负责办理业务的全过程,违背了“不相容职务相互分离控制”的要求。

⑤内部审计应当有相对独立性,A 单位决定由财务部对本单位及下属分、子单位的会计资料进行审计有违这一原则。

①A 单位的单位负责人是单位一把手而不是财务部主任,因此,不应要求财务部主任对单位的内部控制制度承担全部责任。

②根据授权批准控制的方法和对外投资控制的要求,单位金额较大的对外投资应该由单位办

公会集体决策,而不应由单位一把手一人审批。

③按照内部控制制度的要求,出纳人员只是不得兼任收入、支出、费用、债权债务账目的登

记工作,但可以兼任现金日记账等账目登记工作。单位规定由总会计师统一保管银行预留印鉴等不符合货币资金控制有关“银行预留印鉴管理”的要求。

④谈判价格、合同的签订、业务的运作、款项的结算应分别设立不同部门完成,A 单位决定由业务部负责办理业务的全过程,违背了“不相容职务相互分离控制”的要求。

⑤内部审计应当有相对独立性,A 单位决定由财务部对本单位及下属分、子单位的会计资料进行审计有违这一原则。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-02

- 2020-01-16

- 2021-01-14

- 2020-07-27

- 2019-07-10

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-07-27

- 2019-07-10

- 2019-07-10

- 2019-07-10

- 2020-01-16

- 2021-06-26

- 2020-01-02

- 2020-01-16

- 2021-09-18

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2020-07-27

- 2020-01-16

- 2021-02-19

- 2019-07-10

- 2019-07-10