浙江省2020年高级会计师新教材什么时候出?

发布时间:2020-01-16

2020年的高级会计师考试大纲什么时候出?将要报考的小伙伴们都想制度2020高级会计师考试的教材什么能出来,因为没有教材不知道要从何下手,高级会计师考试教材和考试大纲每年都在变化,所以想要早点知道新教材什么时候能出来。根据2019年的高级会计师考试大纲和教材出现预测2020年的高级会计师新教材会在3月份出来。但是才3月份出来完全没有充足的时间备考,所以建议将要报考的小伙伴使用2019年的教材,因为所有考试都有一个定律万变不离其宗,所以不管再怎么变,重点还是重点,所以先使用2019年的教材备考吧。

有考试教材了,又该如何准备呢?这时候需要结合考试大纲。考试大纲中会体现教材的知识架构,通过考试大纲梳理教材的章节设置,有利于考生更好地梳理知识脉络,加深对教材的理解和记忆。考试大纲一般会清楚明了的展示每一章节考生需要掌握的内容以及各个知识点的掌握程度,利用好教材可从中找到复习的重点,合理分配自己的学习时间和学习精力,更加高效地开展学习。所以将要参考的小伙伴备考时要紧跟着考试大纲和考试教材。

以上是关于2020年高级会计师考试教材的信息,希望能对想要报考的小伙伴有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

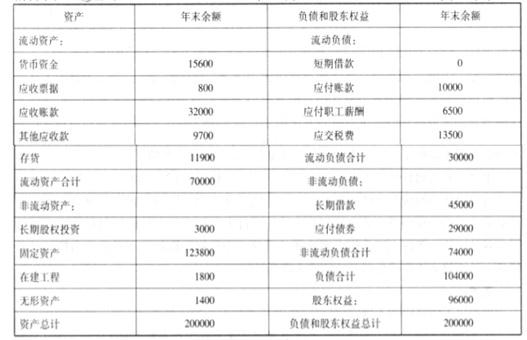

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

按照拟订的收购价格计算乙公司的收购市盈率 P/E。

答案:

解析:

收购市盈率 P/E=150000/13600=11.03

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

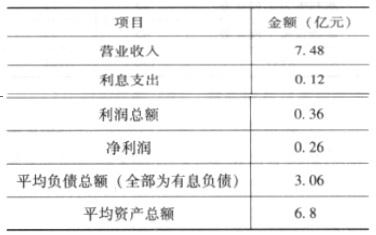

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

计算 M 公司 2011 年的经济增加值。

答案:

解析:

税后净营业利润=0.26+(0.12+0.8)*(1-25%)=0.95(亿元)

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

2019年6月30日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的D公司。当日,甲公司向D公司大股东支付价款75000万元,并转让一项账面价值为10000万元、公允价值为15000万元的专利技术,取得D公司80%有表决权的股份,能够对D公司实施控制。购买日前,甲公司与D公司及其大股东之间不存在关联方关系。购买日,D公司的可辨认净资产账面价值为100000万元、公允价值为110000万元。

要求:根据资料,计算确定甲公司对D公司长期股权投资的初始投资成本;判断甲公司是否应在购买日合并资产负债表中确认商誉,并说明理由。

要求:根据资料,计算确定甲公司对D公司长期股权投资的初始投资成本;判断甲公司是否应在购买日合并资产负债表中确认商誉,并说明理由。

答案:

解析:

初始投资成本为90000万元(75000+15000)。应当确认商誉。

理由:甲公司的初始投资成本为90000万元,大于甲公司合并中取得的D公司可辨认净资产公允价值的份额88000万元(110000×80%),差额2000万元应在合并资产负债表中确认为商誉。

理由:甲公司的初始投资成本为90000万元,大于甲公司合并中取得的D公司可辨认净资产公允价值的份额88000万元(110000×80%),差额2000万元应在合并资产负债表中确认为商誉。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-01-16

- 2021-09-18

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2021-02-19

- 2020-07-27

- 2019-07-10

- 2019-07-10

- 2020-08-20

- 2019-07-10

- 2019-04-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-02

- 2020-07-27

- 2020-01-16

- 2020-11-26

- 2019-07-10

- 2020-04-23

- 2020-01-16

- 2020-01-16

- 2020-01-16