2021年注册会计师考试《公司战略与风险管理》每日一练(2021-06-01)

发布时间:2021-06-01

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、以下选项中,符合《企业内部控制应用指引第9号—销售业务》要求的有( )。【多选题】

A.重大销售合同谈判时,由销售、财务和法律人员组成小组参加谈判,并征求法律顾问的意见

B.建立客户信用档案,并实施严格的新开发客户信用审查制度,简化大客户的信用审查流程

C.指定专人以函证的方式定期与客户核对应收账款、应收票据等往来款项

D.财务部门负责办理销售资金的结算和监督应收款项的回收

正确答案:A、C、D

答案解析:企业应当健全客户信用档案,关注重要客户资信变动情况,采取有效措施,防范信用风险。企业对于境外客户和新开发客户,应当建立严格的信用保证制度。所以选项B错误。

2、下列选项中,会使供应商变得更有讨价还价能力的条件有()。【多选题】

A.有令顾客满意的替代品供应

B.供应商的产品已经给购买者制造了很高的转换成本

C.对供应商来说,购买者是他的重要客户

D.供应商具有前向整合的能力

正确答案:B、D

答案解析:在下列情况下,供应商的议价能力较强:市场中没有替代品,因而没有其他供货商;该产品或服务是独一无二的,且转换成本非常高;供应商所处的行业由少数几家公司主导并面向大多数客户销售;供应商的产品对于客户的生产业务很重要;企业的采购量占供应商产量的比例很低;供应商能够直接销售产品并与企业抢占市场。

3、根据《企业内部控制应用指引第18号——信息系统》,下列属于利用信息系统实施内部控制需关注的主要风险的有( )。【多选题】

A.信息系统缺乏或规划不合理,可能造成信息孤岛或重复建设,导致企业经营管理效率低下

B.系统开发不符合内部控制要求,授权管理不当,可能导致无法利用信息技术实施有效控制

C.内部信息传递中泄露商业秘密,可能削弱企业核心竞争力

D.系统运行维护和安全措施不到位,可能到时信息泄露或毁损,系统无法正常运行

正确答案:A、B、D

答案解析:利用信息系统实施内部控制需关注的主要风险包括:(1)信息系统缺乏或规划不合理,可能造成信息孤岛或重复建设,导致企业经营管理效率低下。(2)系统开发不符合内部控制要求,授权管理不当,可能导致无法利用信息技术实施有效控制。(3)系统运行维护和安全措施不到位,可能导致信息泄露或毁损,系统无法正常运行。

4、下列各项中,不属于减损型现金剩余的战略的是()。【单选题】

A.提高投资资本回报率

B.降低资本成本

C.出售业务单元

D.提高可持续增长率

正确答案:D

答案解析:提高可持续增长率是在增值型现金短缺长期性高速增长下的战略。

5、A公司是一家国内有名气的方便面公司,为了发展其业务,计划收购一家美国的方便面公司。经过了一年努力,在美国收益很好,但就在此时收到了美国商业法庭判决,要求就先前食品安全问题造成的事故进行赔偿。据查,该“方便面中放防腐剂”事件是一年前一件未决诉讼。若公司进行赔偿,则收益变为亏损,根据以上信息可以判断A公司在并购中失败的可能理由是( )。【单选题】

A.决策不当的并购

B.并购后不能很好地进行企业整合

C.支付过高的并购费用

D.跨国并购所面临的政治风险

正确答案:A

答案解析:A公司事先并购没有预测到未决诉讼会败诉,属于决策不当的并购。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

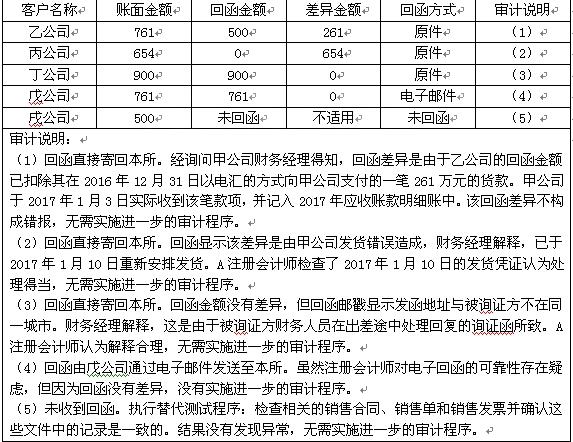

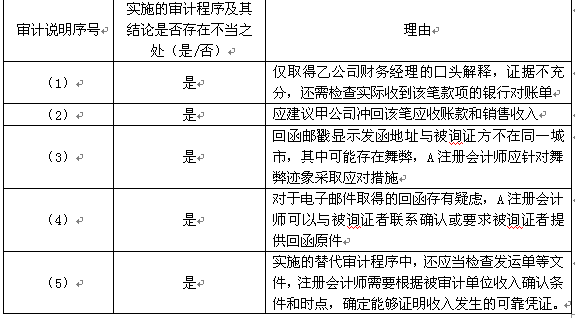

要求:针对上述审计说明第(1)至(5)项,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。

专利申请人对专利复审委员会的复审决定不服的,可以采取的救济措施是( )。

A.自收到通知之日起3个月内要求复审委员会再次进行复审

B.自收到通知之日起3个月内向人民法院起诉

C.自收到通知之日起6个月内向专利行政部门进行申诉

D.自收到通知之日起6个月内向仲裁委员会申请仲裁

解析:根据规定,专利申请人对专利复审委员会的复审决定不服的,可以自收到通知之日起3个月内向人民法院起诉。

下列各项中,属于审计委员会的职责有( )。

A.批准外聘会计师事务所的业务条款及审计服务的报酬

B.监察和评估内部审计职能在企业整体风险管理系统中的有效性

C.对重大的财务报告事项和判断进行复核

D.在内部审计完成后,依据有关工作目标、已实施审计程序、意见及建议编制审计报告

[答案]ABC

[解析]审计委员会应批准外聘审计师的业务条款及审计服务的报酬;选项A正确。确保充分且有效的内部控制是审计委员会的义务,其中包括负责监督内部审计部门的工作。审计委员会应监察和评估内部审计职能在企业整体风险管理系统中的角色和有效性,所以选项B正确。审计委员会一般有责任确保公司履行了对外报告义务,审计委员会应结合企业财务报表的编制情况,对重大的财务报告事项和判断进行复核,所以选项C正确。审计报告是由审计师编制的,所以D不正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2019-11-18

- 2021-03-10

- 2020-06-08

- 2020-12-31

- 2020-03-22

- 2021-02-22

- 2020-08-18

- 2020-05-30

- 2020-05-05

- 2020-02-05

- 2020-10-02

- 2020-04-29

- 2021-05-23

- 2019-11-13

- 2021-02-15

- 2020-09-10

- 2021-08-11

- 2021-04-03

- 2020-06-26

- 2021-02-24

- 2020-03-17

- 2020-04-05

- 2020-12-09

- 2020-04-30

- 2020-11-01

- 2020-04-11

- 2021-04-04

- 2021-04-25

- 2020-08-23