2021年注册会计师考试《公司战略与风险管理》章节练习(2021-07-29)

发布时间:2021-07-29

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第三章 战略选择5道练习题,附答案解析,供您备考练习。

1、甲公司是一家大型家电企业,拥有较高的品牌知名度和美誉度。由于企业资金有限又缺乏有效融资渠道,一直未能扩大生产能力。该公司领导人经过与另一家家电企业协商,决定由该企业为甲公司生产产品,并以甲公司品牌进行销售。根据以上信息可以判断这种方式为()。【单选题】

A.特许经营

B.市场与销售协议

C.合营

D.战略联盟

正确答案:D

答案解析:双方合作的形式属于战略联盟。

2、某牙膏生产企业为增加销量,将其牙膏袋孔的直径增加0.5毫米,结果,在给定期间内,牙膏销量有明显增加,据此,我们可知,该企业采用的战略为( )。【单选题】

A.产品开发战略

B.市场渗透战略

C.成本领先战略

D.差异化战略

正确答案:B

答案解析:牙膏产品本身未有变化,但包装改变可以在给定时间内增加销售频率,所以,属于市场渗透战略。

3、下列关于财务战略的说法正确的有( )。【多选题】

A.非财务战略主要强调与外部环境和企业自身能力相适应

B.狭义的财务战略仅指筹资战略,包括资本结构决策、筹资来源决策以及投资等

C.财务战略主要考虑企业全局长期发展方向问题

D.财务战略主要考虑资金的使用和管理的战略问题

正确答案:A、D

答案解析:选项B不包括投资,投资和筹资完全不对等。财务战略主要考虑资金的使用和管理的战略问题,并以此与其他性质的战略相区别。财务战略主要考虑财务领域全局的、长期的发展方向问题,并以此与传统的财务管理相区别,选项C错误。

4、以下属于产能计划类型的有()。【多选题】

A.定价策略

B.领先策略

C.滞后策略

D.匹配策略

正确答案:B、C、D

答案解析:选项B、C、D为产能计划的三种类型。

5、某企业2008年年末的现金流量为100万元,以后按5%的增长率增长,企业的资本成本为10%,权益投资资本为800万元,债务投资资本为900万元,假设利率一直保持不变,则2008年初的股东权益增加值为()万元。【单选题】

A.300

B.1100

C.1200

D.200

正确答案:A

答案解析:本题考核影响价值创造的主要因素。企业价值=现金流量/(资本成本一增长率)=100/(10%-5%)=2000(万元),企业市场增加值=2000- (800+900) =300(万元),由于利率保持不变,则股东权益的增加值=企业价值增加值=300万元。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

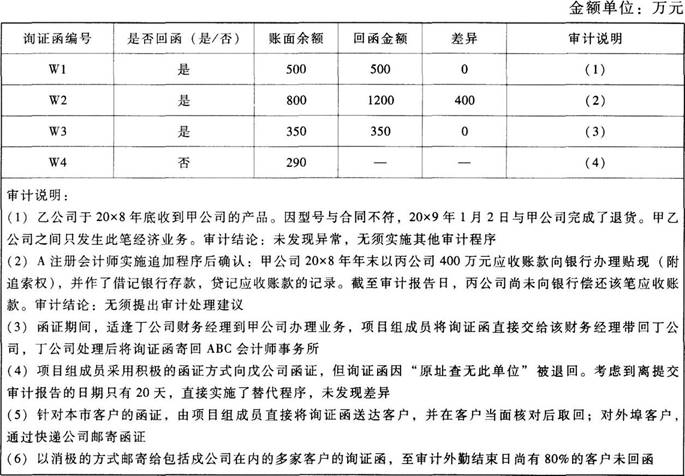

项目组成员按审计计划于20×9年1月5日对甲公司应收账款实施了函证程序,函证的截止日期为20×8年12月31日。

相关审计工作底稿的部分内容摘录如下:

要求:

(1)针对审计说明(1)至(5),分别指出A注册会计师的审计结论或处理是否恰当。如认为不恰当,简要说明理由。

(2)针对审计说明(6),指出戍公司未回函的可能原因。

(1)不恰当。

甲公司于20×9年1月2日与乙公司完成了商品退货,甲公司不应确认该笔销售收入和应收账款。A注册会计师需要实施其他程序进行调查。

(2)不恰当。

应收账款的贴现不影响债权债务关系的改变,甲公司不应贷记应收账款。A注册会计师应要求甲公司予以调整。

(3)恰当。

(4)不恰当。

针对因“原址查无此单位”的异常函证,应当保持足够的职业怀疑,对函证地址信息进行调查。/应当实施进一步审计程序检查是否存在被审计单位虚构销售客户的情况,不应直接实施替代程序。

(5)恰当。

针对要求(2):

在采用消极的函证方式时,未收到回函可能是因为戍公司不存在、戍公司没有收到询证函、戍公司没有理会询证函、戍公司收到询证函后因核对无误而不回函、戍公司虽然发现双方记载不一致但不回函。

A注册会计师负责甲公司2010年12月31日的财务报告内部控制进行审计。A注册会计师了解到,甲公司将客户验货签收作为销售收入确认的时点,部分与销售相关的控制内容摘录如下:(1)每笔销售业务均需与客户签订销售合同。(2)赊销业务需由专人进行信用审批。(3)仓库只有在收到经批准的发货通知单时才能供货。(4)负责开具发票的人员无权修改开票系统中已设置好的商品价目表。(5)财务人员根据核对一致的销售合同、客户签收单和销售发票编制记账凭证并确认销售收入。(6)每月末,由独立人员对应收账款明细账和总账进行调节。

要求:

(1)针对上述(1)至(6)项所列控制,逐项指出是否与销售收入的发生认定直接相关。

(2)从所选出的与销售收入的发生认定直接相关的控制中,选出一项最应当测试的控制,并简要说明理由。

(1)

第(1)项与销售收入的发生认定直接相关。

第(2)项与应收账款账面余额的"计价和分摊"认定有关,与销售收入的发生认定不直接相关。

第(3)项与销售收入的发生认定直接相关。

第(4)项与销售收入的准确性认定有关,与发生认定不直接相关。

第(5)项与销售收入的发生认定直接相关。

第(6)项与销售收入的准确性认定有关,与发生认定不直接相关。

(2)选择第(5)项。注册会计师应当评价控制是否足以应对评估的每个相关认定的错报风险,并选择其中对形成评价结论具有重要影响的控制进行测试。对特定的相关认定而言,可能有多项控制应对评估的错报风险;反之,一项控制可能应对评估的多个相关认定的错报风险。注册会计师没有必要测试与某个相关认定有关的所有控制。在确定是否测试某项控制时,注册会计师应当考虑该项控制单独或连同其他控制,是否足以应对评估的某项相关认定的错报风险,而不论该项控制的分类和名称如何。只有具备充分的记录手续,才有可能实现其他各项控制目标,因此应当选择第(5)项控制进行测试。

B.实行合伙人一人一票并经全体合伙人过半数通过

C.实行合伙人一人一票并经全体合伙人2/3以上通过

D.实行合伙人一人一票并经全体合伙人一致通过

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-09

- 2021-01-03

- 2020-07-23

- 2020-07-12

- 2020-08-30

- 2020-06-04

- 2020-10-22

- 2021-07-10

- 2021-07-19

- 2020-11-11

- 2021-01-16

- 2020-09-23

- 2020-05-10

- 2021-01-22

- 2020-01-21

- 2020-07-28

- 2020-03-24

- 2020-04-08

- 2021-08-30

- 2021-04-25

- 2019-12-02

- 2021-02-04

- 2020-04-10

- 2021-07-04

- 2021-08-28

- 2020-02-19

- 2021-01-27

- 2020-09-22

- 2020-01-18

- 2020-11-28