2020年注册会计师考试《公司战略与风险管理》章节练习(2020-12-12)

发布时间:2020-12-12

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第四章 战略实施5道练习题,附答案解析,供您备考练习。

1、仁和公司是一家生产电灯的民营企业,2007年公司为未来5年的发展目标制定了与当时的实际情况相符合的战略。然而,在2010年由于种种原因,使得该战略无法继续下去。其中可能的原因包括()。【多选题】

A.用人不当,主管人员、作业人员玩忽职守

B.2008年的金融危机,导致该公司无法适应突如其来的外部环境

C.该公司出现资金缺口,但可以通过银行贷款解决

D.公司与员工的利益之间存在严重矛盾,企业成员之间缺乏共事的愿望

正确答案:A、B、D

答案解析:本题考核战略失效的原因。战略失效的原因包括:(1)企业内部缺乏沟通,企业战略未能成为全体员工的共同行动目标,企业成员之间缺乏协作共事的愿望(选项D正确);(2)战略实施过程中各种信息的传递和反馈受阻;(3)战略实施所需的资源条件与现实存在的资源条件之间出现较大缺口; (4)用人不当,主管人员、作业人员不称职或玩忽职守(选项A正确);(5)公司管理者决策错误,使战略目标本身存在严重缺陷或错误:(6)企业外部环境出现了较大变化,而现有战略一时难以适应等(选项B正确)。

2、以下可能导致战略失效的有()。【多选题】

A.推出不被消费者接受的产品

B.战略实施过程中各种信息不能有效传递

C.主管人员玩忽职守

D.战略不能适应外部环境的巨变

正确答案:A、B、C、D

答案解析:战略失效的原因主要有以下几点:(1)企业内部缺乏沟通,企业战略未能成为全体员工的共同行动目标,企业成员之间缺乏协作共事的愿望;(2)战略实施过程中各种信息的传递和反馈受阻;(3)战略实施所需的资源条件与现实存在的资源条件之间出现较大缺口;(4)用人不当,主管人员、作业人员不称职或玩忽职守;(5)公司管理者决策错误,使战略目标本身存在严重缺陷或错误;(6)企业外部环境出现了较大变化,而现有战略一时难以适应等。选项A属于决策的错误,战略目标本身存在错误。

3、组织设计是一个比组织结构更宽泛的概念,包括()。【多选题】

A.组织的构建模块

B.信息系统的设计

C.组织人员的配置

D.协调机制的配置

正确答案:A、D

答案解析:组织设计是一个比组织结构更宽泛的概念,包括组织的构建模块和协调机制的配置。

4、矩阵制组织结构的优点有()。【多选题】

A.有利于加强各职能部门之间的协作配合

B.有利于提高企业的稳定性

C.有利于减轻高层管理人员的负担

D.有利于职能部门与产品部门相互制约

正确答案:A、C、D

答案解析:矩阵制组织结构的优点有:(1)有利于加强各职能部门之间的协作配合。(2)有利于顺利完成规划项目,提高企业的适应性。(3)有利于减轻高层管理人员的负担。(4)有利于职能部门与产品部门相互制约,保证企业整体目标的实现。

5、甲公司管理层发现企业所处环境发生了很大变化,为了更好地适应这种环境的变化,决定编制预算时重新判断所有的费用。根据以上信息可以判断该企业编制预算的方法属于()。【单选题】

A.零基预算

B.增量预算

C.活动预算

D.责任预算

正确答案:A

答案解析:本题考核预算的类型。编制预算最常用的方法有增量预算和零基预算。增量预算是指新的预算使用以前期间的预算或者实际业绩作为基础来编制,在此基础上增加相应的内容。零基预算是指在每一个新的期间必须重新判断所有的费用。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.将外购的货物用作集体福利

C.将委托加工收回的货物捐赠给关系户

D.将自产的货物用于分配给股东

某单位2009年7月转让一旧仓库,该仓库于2005年7月以32万元的价格购入,转让获得收入46万元,支付各种税金共2.475万元。现在重建同样的房屋需50万元,经评估房屋为七成新。该单位转让仓库应缴纳土地增值税是( )。

A.1.28万元

B.3.23万元

C.2.56万元

D.4.55万元

解析:计算步骤如下:

扣除项目金额=500000×70%+24750=374750(元)

土地增值额=460000-374750=85250(元)

增值率=85250÷374750×100%=22.75%,适用税率30%

应纳土地增值税=85250×30%=2.56(万元)

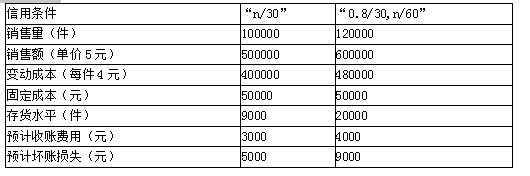

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

100000×(5-4)=100000(元)

信用条件改变后的边际贡献:

120000×(5-4)=120000(元)

信用条件改变前的应收账款应计利息:

500000/360×30×(4/5)×15%=5000(元)

信用条件改变后的应收账款应计利息:

平均收现期=30×50%+60×50%=45(天)

600000/360×45×(4/5)×15%=9000(元)

信用条件改变前的存货应计利息:

9000×4×15%=5400(元)

信用条件改变后的存货应计利息:

20000×4×15%=12000(元)

信用条件改变后的现金折扣成本:

600000×50%×0.8%=2400(元)

(2)税前损益=边际贡献-固定成本-应收账款应计利息-存货应计利息-收账费用-坏账损失-现金折扣成本

信用条件改变前的税前损益=100000-50000-5000-5400-3000-5000-0=31600(元)

信用条件改变后的税前损益=120000-50000-9000-12000-4000-9000-2400=33600(元)

改变信用条件后税前损益更高,可以改变信用政策。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-16

- 2020-06-27

- 2021-04-19

- 2020-01-23

- 2021-02-22

- 2019-12-01

- 2020-09-23

- 2021-08-18

- 2021-03-12

- 2021-01-29

- 2020-11-21

- 2020-12-05

- 2020-08-24

- 2021-07-25

- 2020-03-04

- 2020-03-12

- 2021-08-13

- 2021-01-12

- 2021-01-13

- 2019-11-15

- 2020-08-29

- 2021-08-23

- 2019-01-07

- 2020-04-27

- 2021-04-23

- 2020-11-18

- 2020-05-28

- 2020-05-09

- 2019-12-24

- 2020-12-12