2019年注册会计师考试《公司战略与风险管理》章节练习(2019-12-24)

发布时间:2019-12-24

2019年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第三章 战略选择5道练习题,附答案解析,供您备考练习。

1、当企业确定采购供应商时可以考虑选择的货源策略有( )。【多选题】

A.单一货源策略

B.多货源策略

C.由供应商负责交付一个完整的子部件

D.协作生产

正确答案:A、B、C

答案解析:当企业确定应从哪个供应商进行采购时可以考虑以下几个策略:单一货源策略、多货源策略、由供应商负责交付一个完整的子部件。

1、下列属于准时生产系统(JIT)特点的有()。【多选题】

A.库存量低

B.降低了存货变质、陈旧或过时的可能性

C.会提高返工产品的生产时间

D.缺少备用的产成品来满足预期之外的订单

正确答案:A、B、D

答案解析:JIT的优点:

(1)库存量低。这意味着减少了仓储空间,从而节约了租赁和保险费用。

(2)由于仅在需要时才取得存货,因此降低了花费在存货上的运营成本。

(3)降低了存货变质、陈旧或过时的可能性。

(4)避免因需求突然变动而导致大量产成品无法出售的情况出现。

(5)由于JIT着重于第一次就执行正确的工作这一理念,因而降低了检查和返工他人所生产的产品的时间。JIT的缺点:

(1)由于仅为不合格产品的返工预留了最少量的库存,因而一旦生产环节出错则弥补空间较小。

(2)生产对供应商的依赖性较强,并且如果供应商没有按时配货,则整个生产计划都会被延误。

(3)由于企业按照实际订单生产所有产品,因此并无备用的产成品来满足预期之外的订单。然而,JIT仍是一种能够对生产作出及时响应的方法。

1、下列关于价格策略的说法中,正确的有()。【多选题】

A.定价是营销工具中最有力的策略

B.撇脂定价法是一种通过牺牲短期利润来换取长期利润的策略

C.渗透定价法旨在产品生命周期的极早阶段获取较高的单位利润

D.要实现成功的差别定价,不同市场必须具有不同的弹性,并且实施差别定价的市场间的“渗漏”必须很小

正确答案:A、D

答案解析:渗透定价法是指在新产品投放市场时确定一个非常低的价格,以便抢占销售渠道和消费者群体,从而使竞争者较难进入市场。因而,这是一种通过牺牲短期利润来换取长期利润的策略。撇脂定价法是指在新产品上市之初确定较高的价格,并随着生产能力的提高逐渐降低价格。这一方法旨在产品生命周期的极早阶段获取较高的单位利辆。

1、苹果公司的产品iPhone,在欧美热销,通过不断的促销活动取得了更大的市场份额;同时和中国最大的官办通信公司之一的联通公司达成协议,正式登陆中国市场。据此可知,苹果公司采用的战略包括()。【多选题】

A.多元化战略

B.市场渗透战略

C.市场开发战略

D.产品开发战略

正确答案:B、C

答案解析:本题考核密集型战略。产品iPhone,在欧美热销,通过不断的促销活动取得了更大的市场份额,这是市场渗透战略;和中国最大的官办通信公司之一的联通公司达成协议,正式登陆中国市场,将产品打入新市场,这是市场开发战略。

1、简述发展战略的主要途径,“小天鹅”寻求的发展战略途径?【综合题(主观)】

1、火车的卧铺分为上中下三种,分别制定不同的价格,这属于差别定价中的()【单选题】

A.细分市场

B.地点

C.时间

D.动态定价

正确答案:B

答案解析:本题考核产品差别定价法。差别定价是指对市场不同部分中的类似产品确定不同的价格。差别定价的不同方法如下:

(1)细分市场。比如,乘坐交通工具时,学生和老年人群享受打折优惠。

(2)地点。剧院的座位通常根据其位置出售,这样人们观看同样的演出时便根据其所在的座位类型支付不同的票价。

(3)产品的版本。移动电话具有“附加”附件,其能使一个品牌吸引多样化的客户。最终价格无须直接反映“附加”附件的成本价格;通常这一系列产品中高端产品的价格远远高于“附加”附件的成本。

(4)时间。酒店和机票的价格因季节而异。这种定价方法是通过考虑所供应的商品或服务的平均成本之外的其他变量来定价,从而提高销售额。

(5)动态定价。产品的价格随着与正常需求形态相比的现有需求程度而变化。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

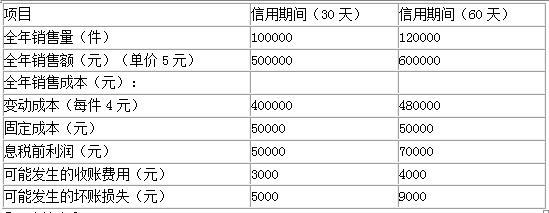

2.应收账款占用资金的应计利息增加

30天信用期应计利息=500000/360×30×400000/500000×15%=5000(元)

应收账款占用资金应计利息=

=6000+3000=9000(元)

应计利息增加=9000-5000=4000(元)

[应收账款平均收账期=30×50%+60×50%=45(天)

45天信用期应计利息=600000/360×45×80%×15%=9000(元)]

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账费用增加=9000-5000=4000(元)

B.实质性程序的时间安排受被审计单位控制环境的影响

C.针对账户余额的实质性程序应当在接近资产负债表日实施

D.应对舞弊风险的实质性程序应当在资产负债表日后实施

B.0

C.2300万元

D.2500万元

转让后,甲公司能够对乙公司施加重大影响。不考虑其他因素,甲公司因转让乙公司70%股权在20×8年度合并财务报表中应确认的投资收益是( )万元。

B.111

C.140

D.150

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-11

- 2021-08-28

- 2019-03-20

- 2021-01-02

- 2021-05-13

- 2021-07-02

- 2020-04-05

- 2020-06-27

- 2020-02-13

- 2020-03-16

- 2021-04-04

- 2021-05-16

- 2020-09-25

- 2021-04-06

- 2020-04-03

- 2020-02-27

- 2019-12-03

- 2020-05-29

- 2021-04-19

- 2020-08-24

- 2021-06-25

- 2020-06-12

- 2020-06-18

- 2020-03-12

- 2020-04-05

- 2021-02-28

- 2021-08-11

- 2020-05-28

- 2020-08-31

- 2020-10-06