2020年注册会计师考试《公司战略与风险管理》章节练习(2020-09-09)

发布时间:2020-09-09

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第六章 内部控制5道练习题,附答案解析,供您备考练习。

1、已知某投资项目的筹建期为2年,筹建期的固定资产投资为600万元,增加的营运资本为400万元,经营期前4年每年的现金净流量为220万元,经营期第5年和第6年的现金净流量分别为140万元和240万元,则该项目包括筹建期的静态投资回收期为( )年。【单选题】

A.6. 86

B.5. 42

C.4. 66

D.7. 12

正确答案:A

答案解析:不包括筹建期的静态投资回收期=4 +(600 + 400 - 220 × 4) /140 = 4.86 (年),包括筹建期的静态投资回收期=4. 86+2 =6. 86 (年)。

2、下列评价指标的计算与项目事先给定的折现率有关的有( )。【多选题】

A.内含报酬率

B.净现值

C.会计报酬率

D.现值指数

正确答案:B、D

答案解析:内含报酬率指标和会计报酬率指标的计算与项目事先给定的折现率无关。

3、下列属于制定与实施发展战略需关注的主要风险有()。【多选题】

A.缺乏明确的发展战略

B.发展战略过于激进,脱离企业实际能力或偏离主业

C.发展战略因主观原因频繁变动,可能导致资源浪费

D.发展战略实施不到位

正确答案:A、B、C、D

答案解析:制定与实施发展战略需关注的主要风险包括:(1)缺乏明确的发展战略或发展战略实施不到位,可能导致企业盲目发展,难以形成竞争优势,丧失发展机遇和动力;(2)发展战略过于激进,脱离企业实际能力或偏离主业,可能导致企业过度扩张,甚至经营失败;(3)发展战略因主观原因频繁变动,可能导致资源浪费,甚至危及企业的生存和持续发展。

4、下列各项中,不属于投资项目现金流出量内容的是( )。【单选题】

A.固定资产投资

B.折旧

C.增加的营运资本

D.新增付现成本

正确答案:B

答案解析:本题的考核点是投资项目现金流出量的内容。折旧属于非付现成本,并不会引起现金流出,所以不属于投资项目现金流出量的内容。

5、下列关于共同年限法和等额年金法的说法正确的有( )。【多选题】

A.由于技术进步加快,某些项目不可能原样复制,对此分析时均没有考虑

B.均没有考虑通货膨胀对重置成本的影响

C.从长期来看,竞争会使项目可能被淘汰,对此分析时均没有考虑

D.共同年限法要比等额年金法简单,但后者比较直观,易于理解

正确答案:A、B、C

答案解析:共同年限法和等额年金法存在的共同缺点有:(1)有的领域技术进步快,目前就可以预期升级换代不可避免,不可能原样复制;(2)如果通货膨胀比较严重,必须要考虑重置成本的上升,这是一个非常具有挑战性的任务,对此两种方法都没有考虑;(3)从长期来看,竞争会使项目净利润下降,甚至被淘汰,对此分析时没有考虑。共同年限法比较直观,易于理解,但是预计现金流量的工作很难;等额年金法应用简单,但不便于理解。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

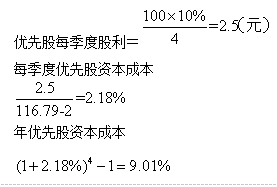

要求:计算该优先股的资本成本。

下列有关收入确认的表述中,正确的有( )。

A.与BOT业务相关的收入,若项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不应确认建造服务收入

B.收取手续费方式下,委托方收到代销清单时可以确认收入

C.有确凿证据表明认定为经营租赁的售后租回交易是按照公允价值达成的,销售的商品可按售价确认收入

D.托收承付方式下,在办妥托收手续时确认收入

E.分期收款销售商品,如延期收款具有融资性质,则企业应当按应收的合同或协议价款的公允价值确认收入

B.按照税收协定规定不应征收的境外所得税税款

C.因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款

D.按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款

( 1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。

( 2)按照税收协定规定不应征收的境外所得税税款。

( 3)因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款。

( 4)境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。

( 5)按照我国《企业所得税法》及其实施条例规定,已经免征我国企业所得税的境外所得负担的境外所得税税款。

( 6)按照国务院财政、税务主管部门有关规定已经从企业境外应纳税所得额中扣除的境外所得税税款

房产大修停用一年以上的,经纳税人申请,税务机关审核,在大修期间可免征房产税。( )

房产大修导致连续停用半年以上的,经纳税人申请,税务机关审核,在大修期间可免征房产税。教材197页(六)2、。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-03

- 2020-11-24

- 2020-03-16

- 2020-09-13

- 2019-03-16

- 2020-11-02

- 2020-09-27

- 2019-12-08

- 2020-10-30

- 2020-07-03

- 2021-08-27

- 2021-02-11

- 2020-05-13

- 2020-09-30

- 2021-08-15

- 2021-01-30

- 2020-06-11

- 2020-11-03

- 2020-05-10

- 2021-04-16

- 2019-11-18

- 2020-01-17

- 2021-07-21

- 2020-01-21

- 2020-01-28

- 2021-07-09

- 2020-08-20

- 2020-12-15

- 2021-01-29

- 2021-09-08