2021年注册会计师考试《税法》每日一练(2021-05-13)

发布时间:2021-05-13

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、《消费税暂行条例》关于消费税纳税义务人的表述中所提到的“中华人民共和国境内”,是指生产、委托加工和进口应税消费品的()在境内。【单选题】

A.生产地

B.销售地

C.起运地或所在地

D.消费地

正确答案:C

答案解析:“中华人民共和国境内”是指:生产、委托加工和进口应税消费品的起运地或所在地在境内。

2、房地产开发企业在计算土地增值税时,允许作为“与转让房地产有关的税金”项目单独扣除的有( )。【多选题】

A.营业税

B.印花税

C.契税

D.城建税

正确答案:A、D

答案解析:房地产开发企业在转让房地产时缴纳的税金包括营业税、印花税、城建税及教育费附加(视同税金)。其中印花税通过管理费用进行扣除,营业税、城建税和教育费附加作为与转让房地产有关的税金扣除。

3、某服装加工厂,2010年营业额80万元,但一直未向主管税务机关申请增值税一般纳税人认定。2011年5月,该厂提供加工劳务价税合计20万元,另在加工过程中取得违约金3.4万元;购进的料件均取得增值税专用发票,对应的增值税税款合计3万元。该加工厂本月应缴纳增值税( )万元。【单选题】

A.0.68

B.1.32

C.1.40

D.3.40

正确答案:D

答案解析:根据《增值税暂行条例实施细则》第三十四条的规定,纳税人销售额超过小规模纳税人标准,未申请办理一般纳税人认定手续的,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。应纳增值税=(20+3.4)÷(1+17%)×17%=3.4(万元)。

4、房地产开发公司支付的下列相关税费,可列入加计20%扣除范围的有()。【多选题】

A.取得土地使用权支付的土地征用费

B.占用耕地缴纳的耕地占用税

C.销售过程中发生的销售费用

D.开发小区内的道路建设费用

正确答案:A、B、D

答案解析:选项A、B、D作为开发成本可加计扣除;选项C作为开发费用,不得加计扣除。

5、注册税务师代理个体工商户建立简易账簿的,应当按月编制(),在办理当期纳税申报时向主管财政、税务机关报送。【单选题】

A.利润表

B.应税所得表

C.资产负债表

D.留存利润表

正确答案:B

答案解析:注册税务师代理个体工商户建立简易账簿的,应该按月编制应税所得表,在办理当期纳税申报时向主管财政、税务机关报送。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

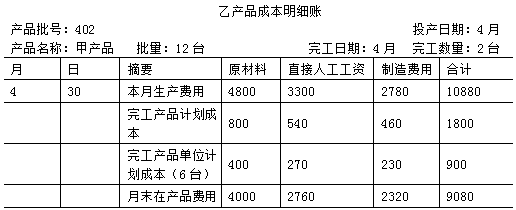

(1)本月(4月)生产的产品批号有:

401批:甲产品投产10台,本月投产,本月完工6台;

402批:乙产品投产12台,本月投产,本月完工2台。

(2)本月各批号生产费用资料:

401批:原材料3360元,直接人工工资2350元,制造费用2800元;

402批:原材料4800元,直接人工工资3300元,制造费用2780元。

401批甲产品完工数量较大,完工产品与在产品之间采用约当产量法进行分配生产费用,原材料在生产开始时一次投入,其他费用在生产过程中陆续发生,在产品的完工程度为50%;

402批乙产品完工数量较少,完工产品按计划成本结转。每台产品计划成本:原材料400元,直接人工工资270元,制造费用230元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

完工产品原材料费用=3360/(6+4)×6=2016(元)

月末在产品原材料费用=3360-2016=1344(元)

完工产品直接人工工资=2350/(6+4×50%)×6=1762.5(元)

月末在产品直接人工工资=2350-1762.5=587.5(元)

完工产品制造费用=2800/(6+4×50%)×6=2100(元)

月末在产品制造费用=2800-2100=700(元)

B.已达到预定可使用状态但尚未办理竣工决算的固定资产应当按暂估价值计提折旧

C.自用固定资产转为成本模式后续计量的投资性房地产后仍应当计提折旧

D.与固定资产有关的经济利益预期消耗方式发生重大改变的,应当调整折旧方法

下列项目中,应当征收增值税的有( )。

A.纳税人销售货物的同时代办保险而向购买方收取的保险费

B.从事汽车销售的纳税人向购买方收取的代购买方缴纳的车辆购置税、牌照费

C.纳税人销售软件产品并随同销售一并收取的软件安装费、维护费、培训费等收入

D.对增值税纳税人收取的会员费收入

解析:纳税人销售软件产品并随同销售一并收取的软件安装费、维护费、培训费等收入,应按照增值税混合销售的有关规定征收增值税,并可享受软件产品增值税即征即退政策。对软件产品交付使用后,按期或按次收取的维护、技术服务费、培训费等不征收增值税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-11

- 2021-05-27

- 2018-12-05

- 2020-12-05

- 2020-05-20

- 2020-02-02

- 2021-01-11

- 2020-11-02

- 2021-10-03

- 2020-03-16

- 2021-10-21

- 2021-03-30

- 2019-10-30

- 2021-07-15

- 2020-02-04

- 2020-12-22

- 2020-02-02

- 2020-02-06

- 2020-06-03

- 2021-07-05

- 2020-03-10

- 2020-03-24

- 2021-07-26

- 2021-06-19

- 2021-03-12

- 2020-12-06

- 2020-11-22

- 2020-08-10

- 2020-03-19

- 2020-05-04