2021年注册会计师考试《税法》历年真题(2021-01-28)

发布时间:2021-01-28

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、某船运公司2008年度拥有旧机动船10艘,每艘净吨位1 500吨;拥有拖船2艘,每艘发动机功率500马力。当年8月新购置机动船4艘,每艘净吨位2000吨。该公司船舶适用的年税额为:净吨位201~2 000吨的,每吨4元。该公司2008年度应缴纳的车船税为( )。【单选题】

A.61 000元

B.71666. 67元

C.74 333.33元

D.75 333. 33元

正确答案:C

答案解析:本题考查的知识点是“车船税的计算”。2马力=1吨,拖船按照船舶税额的50%计算。该运输公司应缴纳的车船税=10×1 500×4+2×500×50%×4×50%+4×2 000×4×5/12 =74 333.33 (元)

2、下列各项中,属于国际重复征税产生原因的有( )。【多选题】

A.地域管辖权与地域管辖权的重叠

B.居民(公民)管辖权与收入管辖权的重叠

C.居民(公民)管辖权与地域管辖权的重叠

D.居民(公民)管辖权与居民(公民)管辖权的重叠

正确答案:A、C、D

答案解析:本题考查的知识点是“国际重复征税产生的原因”。国际重复征税根据产生的原因包括:居民(公民)管辖权同地域管辖权的重叠;居民(公民)管辖权同居民(公民)管辖权的重叠;地域管辖权同地域管辖权的重叠。所以选项ACD为正确答案。

3、下列各项中,可以按照当地适用税额减半征收耕地占用税的是( )。【单选题】

A.供电部门占用耕地新建变电站

B.农村居民占用耕地新建住宅

C.市政部门占用耕地新建自来水厂

D.国家机关占用耕地新建办公楼

正确答案:B

答案解析:本题考查的知识点是“耕地占用税的税收优惠”。依据税法规定,农村居民占用耕地新建住宅,按照当地适用税额减半征收耕地占用税。

4、下列各项中,外购应税消费品已纳消费税款准予扣除的有( )。【多选题】

A.外购已税烟丝生产的卷烟

B.外购已税汽车轮胎生产的小轿车

C.外购已税珠宝原料生产的金银镶嵌首饰

D.外购已税石脑油为原料生产的应税消费品

正确答案:A、D

答案解析:本题考查的知识点是“外购应税消费品准予扣除已纳消费税的情况”。外购已税汽车轮胎生产企业不可以抵扣轮胎已纳消费税,所以选项B不正确;外购已税珠宝生产的金银镶嵌首饰不可以抵扣已税珠宝的消费税,因此选项C不正确。因此,正确答案为选项AD。

5、下列进口货物中,经海关审查属实,可酌情减免进口关税的有( )。【多选题】

A.在境外运输途中损失的货物

B.在口岸起卸时遭受损坏的货物

C.在起卸后海关放行前因不可抗力损失的货物

D.非因保管不慎原因在海关查验时已经损坏的货物

正确答案:A、B、C、D

答案解析:本题考查的知识点是“关税减免的有关规定”。选项ABCD均符合关税减免规定。

6、下列各项中,符合城镇土地使用税有关纳税义务发生时间规定的有( )。【多选题】

A.纳税人新征用的耕地,自批准征用之月起缴纳城镇土地使用税

B.纳税人出租房产,自交付出租房产之次月起缴纳城镇土地使用税

C.纳税人新征用的非耕地,自批准征用之月起缴纳城镇土地使用税

D.纳税人购置新建商品房,自房屋交付使用之次月起缴纳城镇土地使用税

正确答案:B、D

答案解析:本题考查的知识点是“城镇土地使用税的纳税义务发生时间”。新征用的耕地,自批准征用之日起满1年时开始缴纳土地使用税,因此选项A不正确;纳税人新征用的非耕地,自批准征用之次月起缴纳城镇土地使用税,因此选项C不正确。选项BD为正确答案。

7、下列各项中,应征收耕地占用税的有( )。【多选题】

A.铁路线路占用耕地

B.学校占用耕地

C.公路线路占用耕地

D.军事设施占用耕地

正确答案:A、C

答案解析:本题考查的知识点是“耕地占用税的有关规定”。学校和军事设施占用的耕地免征耕地占用税,所以选项AC应征耕地占用税。

8、下列各项中,纳税人应当自行申报缴纳个人所得税的有( )。【多选题】

A.年所得12万元以上的

B.从中国境外取得所得的

C.取得应税所得没有扣缴义务人的

D.从中国境内两处或者两处以上取得工资、薪金所得的

正确答案:A、B、C、D

答案解析:本题考查的知识点是“个人所得税法自行申报的有关规定”。选项ABCD均属于个人所得税需要自行申报的情况。

9、某小型零售企业2008年度自行申报收入总额250万元、成本费用258万元,经营亏损8万元。经主管税务机关审核,发现其发生的成本费用真实,实现的收入无法确认,依据规定对其进行核定征收。假定应税所得率为9%,则该小型零售企业2008年度应缴纳的企业所得税为( )。【单选题】

A.5.10万元

B.5.63万元

C.5.81万元

D.6.38万元

正确答案:D

答案解析:本题考查的知识点是“企业所得税的核定征收的有关计算”。该小型零售企业2008年应纳所得税=258/(1-9%)×9%×25% =6.38(万元)

10、下列法律中,明确规定“中华人民共和国公民有依照法律纳税的义务”的是( )。【单选题】

A.《中华人民共和国宪法》

B.《中华人民共和国民法通则》

C.《中华人民共和国个人所得税法》

D.《中华人民共和国税收征收管理法》

正确答案:A

答案解析:本题考查的知识点是“宪法对公民纳税义务的规定”。我国《宪法》第十五条规定:“中华人民共和国公民有依照法律纳税的义务”。所以选项A为正确答案。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

ABC会计师事务所首次接受委托,承办X公司2010年度财务报表审计业务,并于2010年底与X公司签订了审计业务约定书。假定存在以下情况:

(1)ABC会计师事务所承接X公司2010年度财务报表审计业务前,为了争取到该客户,向第三方支付业务介绍费。

(2)在签订审计业务约定书后,ABC会计师事务所的A注册会计师受聘担任X公司独立董事。按照原定审计计划,A注册会计师为该审计项目的外勤审计负责人。为保持独立性,ABC会计师事务所在执行该审计业务前,将A注册会计师调离审计小组。

(3)ABC会计师事务所聘用律师协助开展工作,要求该律师书面承诺按照中国注册会计师职业道德的要求提供服务。

(4)X公司要求ABC会计师事务所在出具审计报告的同时,提供计算当期所得税费的服务。为此,双方另行签订了相关服务业务约定书。

(5)前任注册会计师对X公司2009年度财务报表出具了标准无保留意见审计报告,ABC会计师事务所在审计过程中发现该财务报表存在重大错报,因认为事实已经非常清楚,所以直接更正了2010年度财务报表中的相关错报。

(6)ABC会计师事务所为增加收入,利用媒体进行专业服务营销,并宣称该所与当地财税及工商机关具有良好的合作关系,可代为办理工商年检、纳税申报等业务。

要求:请分别针对上述6种情况,判断ABC会计师事务所是否违反《中国注册会计师职业道德守则》的要求,并简要说明理由。

(1)违反了职业道德守则。注册会计师为获得客户而支付业务介绍费,可能对客观和公正原则以及专业胜任能力和应有的关注原则产生非常严重的不利影响。

(2)违反了职业道德守则。会计师事务所的合伙人或员工不得兼任鉴证客户的独立董事。

(3)不违反职业道德守则。审计项目组的专家应当遵循职业道德的规定。会计师事务所应当要求所聘专家书面承诺其工作符合注册会计师的职业道德。

(4)违反职业道德守则。提供计算所审计期间的所得税费的服务,直接影响并体现在客户当期的会计分录中,存在自我评价不利影响,违反职业道德守则。

(5)违反了职业道德守则。编制并提供财务报表是被审计单位的责任。ABC会计师事务所作为后任注册会计师直接更正客户的财务报表,属于代行客户管理决策职能,存在自我评价不利影响,违反职业道德守则。

(6)违反了职业道德守则。注册会计师在进行专业服务营销时,不得暗示有能力影响有关主管部门,监管机构或相似机构。

B.国有独资公司及公益性的事业单位,不得担任普通合伙人

C.法人及其他组织均可依照法律规定设立有限合伙企业

D.有限合伙企业仅剩下普通合伙人的,应当转为普通合伙企业

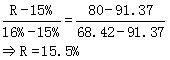

要求:计算该股票的期望报酬率并判断是否值得投资。

假设折现率15%

2.4×(P/F,15%,1)+2.88×(P/F,15%,2)+3.456×(P/F,15%,3)+[3.456×(1+12%)/(15%—12%)]×(P/F,15%,3) =91.37

假设折现率16%

2.4×(P/F,16%,1)+2.88×(P/F, 16%,2)+3.456×(P/F, 16%,3)+[3.456×(1+12%)/(16%—12%)]×(P/F, 16%,3) =68.42

未来3年股利增长率为20%。之后转为正常增长,增长率为12%。公司最近支付的股利是2元。假设股票目前的市价为80元。

股票期望报酬率15.5%低于必要报酬率16%,该股票不值得投资。

或:按必要报酬率16%作为折现率计算该股票的内在价值。

低于股票市价80元,该股票不值得投资。

投资的必要报酬率16%;股票目前的市价为80元。

B.192.31万元

C.197.87万元

D.200万元

借:销售费用 192.31

财务费用 7.40

贷:应付职工薪酬——递延奖金计划 199.71

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-27

- 2020-06-22

- 2021-08-04

- 2020-01-25

- 2020-11-20

- 2021-01-30

- 2021-07-03

- 2020-01-06

- 2021-09-01

- 2021-02-23

- 2021-06-03

- 2020-01-05

- 2020-12-22

- 2020-03-09

- 2021-01-24

- 2019-11-10

- 2021-06-25

- 2020-06-18

- 2021-01-29

- 2020-07-09

- 2020-06-12

- 2021-04-10

- 2020-10-26

- 2020-03-23

- 2020-11-08

- 2021-01-27

- 2021-08-05

- 2021-03-25

- 2019-12-29

- 2021-03-24