2021年高级会计师考试案例分析练习题及答案(59)

发布时间:2020-10-21

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

甲公司为一家在上海证券交易所挂牌交易的上市公司,2018年甲公司有关金融工具业务的相关资料如下:

(1)甲公司为赚取股票交易差价,于2018年10月10日自证券市场购入A公司发行的股票200万股,共支付价款860万元,其中包括交易费用4万元。购入时,A公司已宣告但尚未发放的现金股利为每股0.08元,甲公司于11月10日收到该现金股利。甲公司将购入的A公司股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产核算,初始确认金额为860万元。

(2)甲公司经批准于2018年1月1日以105万元的价格发行债券10000张,每张面值100元,票面年利率为10%,期限3年,每年末付息一次,实际年利率为8%。债券利息调整采用实际利率法摊销。甲公司将该债券分类为以摊余成本计量的金融负债核算,2018年末确认的应付利息为8万元,利息费用8万元。

要求:

(1)根据事项(1),判断甲公司的会计处理是否正确,如不正确,请说明理由。

(2)根据事项(2),判断甲公司的会计处理是否正确,如不正确,请说明理由。

【正确答案】

1、正确答案:

甲公司对事项(1)的会计处理不正确。

理由:甲公司应将该金融资产划分为以公允价值计量且其变动计入当期损益的金融资产,因为甲公司购入该金融资产是为了近期内出售以赚取差价。交易费用4万元应当计入当期损益(投资收益),已宣告但尚未发放的现金股利应作为应收股利,而不能计入成本。因此,该金融资产的成本=860-4-200×0.08=840(万元)。

2、正确答案:

甲公司2018年末计算的利息不正确。

理由:应付利息=应付债券面值×票面利率×期限=100×10%=10(万元)。

利息费用=应付债券摊余成本×实际利率×期限=105×8%=8.4(万元)。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。

(600000+480000)/(750-350)=2700(件)

新产品中与每批次相关的长期变动成本为:200000/100=2000(元/批)

每件应分摊的长期变动成本=2000/30=66.67(元)

作业成本法下的保利产量为:

(400000+480000)/(750-350-66.67)=2640(件)

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

合理和系统;绩效评价指标的信息容易取得,符合成本效益原则;绩效评价工作到企业日常工作中自动贯彻执行;评价结果得到正确和及时应用,能促进个人目标和公司战略目标趋于一致。

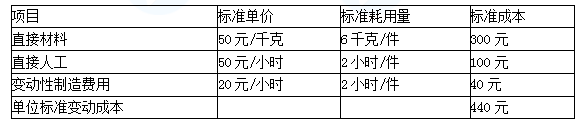

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-17

- 2020-10-18

- 2020-10-17

- 2020-10-21

- 2020-10-18

- 2020-10-22

- 2020-10-22

- 2020-10-21

- 2020-10-18

- 2020-10-18

- 2020-10-11

- 2020-10-17

- 2020-10-18

- 2020-10-22

- 2020-10-21

- 2020-10-18

- 2020-10-21

- 2020-10-22

- 2020-10-09

- 2020-10-21

- 2020-10-18

- 2020-10-21

- 2020-10-18

- 2020-10-09

- 2020-10-21

- 2020-10-11

- 2020-10-21

- 2020-10-17

- 2020-10-18

- 2020-10-22