2021年高级会计师考试案例分析练习题及答案(30)

发布时间:2020-10-18

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

A公司是一家生产番茄酱的公司。该公司每年12月份编制下一年度的财务预算。为了加强全面预算管理工作,该公司正在逐步调整全面预算编制方式,以期实现业务与预算的高度融合。

(1)在2019年11月召开的2020年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师甲指出,应规范全面预算编制方式,逐步改变“由各个层级的经理和关键员工一起共同制定本部门的预算,最高管理层和董事会保留最后的批准权”的模式。并且指出预算编制应符合公司的发展战略,营业收入增长8%,利润总额增长5%。

财务部经理乙指出,2019年,公司总部进行了流程再造,各部门的职责划分及人员配备发生了重大变化;2020年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

(2)A公司2019年预算分析情况如下:

2019年预计营业收入为700亿元,预计实际可完成营业收入为750亿元。2019年预计利润总额为65亿元,预计实际可完成利润总额为78亿元。

要求:

(1)计算A公司2020年营业收入及利润总额的预算目标值。

(2)指出A公司流程再造前全面预算编制的方式以及此方法存在的缺陷。

(3)指出A公司2020年总部各部门预算应采用的预算编制方法,并简要说明理由。

【正确答案】

1、正确答案 :

2020年营业收入的预算目标值=750×(1+8%)=810(亿元)

2020年利润总额的预算目标值=78×(1+5%)=81.9(亿元)

2、正确答案 :

全面预算编制方式:参与式预算。

在参与式预算(自下而上)中,各个层级共同制定预算,最高管理层和董事会保留最后的批准权。在这种预算编制中,当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。

3、正确答案 :

公司2020年总部各部门预算应采用的预算编制方法是零基预算法。

理由:零基预算法适用于企业各项预算的编制,特别是不经常发生的预算项目或预算编制基础变化较大的预算项目。由于A公司2020年的预算费用项目及金额与往年不具有可比性,所以应采用的预算编制方法是零基预算法。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断上述处理是否正确,并说明理由。

理由:预算资金的安排,首先应当保障单位基本支出的合理需要,以维持行政事业单位日常工作的正常运转。

(1)甲单位成立国有资产清查工作领导小组,负责制定清查实施方案,组织开展清查工作,报送资产清查结果等。领导小组由单位负责人任组长,成员为资产、财务等部门负责人。领导小组决定,清查工作内容仅为对流动资产、固定资产、无形资产和对外投资等各类资产进行全面的清理、核对和查实。

(2)截至2018年12月31日,甲单位应收账款账面余额100万元为2011年12月应收C公司货款。清查过程中了解到,2014年2月法院发布了C公司的破产公告;2018年12月,C公司的破产清算工作已全部完成,C公司营业执照已在工商部门注销。根据C公司破产清算材料,经鉴定,甲单位债权已不能得到任何清偿。领导小组决定,立即对该应收账款予以核销,确认损失。

理由:国有资产清查工作内容包括单位基本情况清理、账务清理、财产清查、损益认定、资产核实和完善制度等。

事项(2)决定不正确。

理由:财政部门批复、备案前的资产损失和资金挂账,单位不得自行进行账务处理。

1.预算组织体系。公司总经理对公司的预算管理工作负责。各职能部门具体负责本部门业务涉及的业务预算的编制,子公司负责本单位预算的编制,在此基础上,财务部门汇总形成公司年度预算草案,提交总经理办公会讨论通过后,下达各部门及子公司执行。

2.预算编制范围。涵盖财务预算、业务预算、资本预算、筹资预算,共同构成公司的全面预算。

3.预算管理的基本任务:确定公司的经营方针和目标并组织实施;明确公司内部各个层次的管理责任和权限;对公司经营活动进行控制、监督和分析;保证公司预算的全面完成。

4.预算调整流程。预算一经正式批复下达,一般不予调整。如果在执行中由于市场环境、经营条件、政策法规发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算数据。公司接到各子公司的预算调整报告后,应进行审核分析,根据分析结果编制预算调整方案,提交公司总经理办公会审议批准后下达子公司执行。

要求:

1.指出甲公司的预算组织体系是否合理,并简要说明原因。

2.判断甲公司的预算结构是否完善,并简要说明原因。

3.判断甲公司预算调整审批流程是否存在缺陷,并简要说明理由。

理由:

(1)预算组织体系应由预算管理的决策机构、预算管理日常工作机构、预算执行单位三部分组成。一般预算决策机构是预算管理委员会,其成员包括公司的总经理和其他高管,而该公司由总经理办公会代替,总经理负责;

(2)预算日常工作机构是预算管理办公室,应由主管财务的副总兼任,而该公司的预算组织由财务部门负责;

(3)预算应由董事会进行审议,提交股东大会审批后下达执行。

2.甲公司预算结构比较完善。

理由:企业的总预算由运营预算、专门决策预算与财务预算组成。运营预算主要描述企业收益的产生,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、销售费用预算、管理费用预算等,专门决策预算主要由投资预算与融资预算组成;财务预算主要描述企业现金的流入与流出以及财务状况,包括预计利润表预算、资金预算、预计资产负债表预算等。

3.预算调整审批流程存在缺陷。

理由:公司预算调整流程是由预算执行单位向预算管理办公室提出预算申请,而该公司是由预算执行单位直接向总经理办公会(预算管理委员会)审议批准,财务部门(预算管理办公室)没有发挥应有的作用。

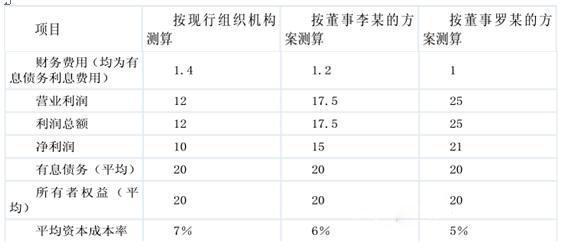

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-18

- 2020-10-11

- 2020-10-18

- 2020-10-22

- 2020-10-21

- 2020-10-11

- 2020-10-22

- 2020-10-09

- 2020-10-21

- 2020-10-09

- 2020-10-09

- 2020-10-18

- 2020-10-18

- 2020-10-18

- 2020-10-11

- 2020-10-09

- 2020-10-11

- 2020-10-17

- 2020-10-11

- 2020-10-22

- 2020-10-21

- 2020-10-17

- 2020-10-21

- 2020-10-18

- 2020-10-09

- 2020-10-09

- 2020-10-21

- 2020-10-11

- 2020-10-22

- 2020-10-21