2021年高会考试《高级会计实务》精选试题(三)

发布时间:2020-10-09

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例一】

2×18年6月30日,甲公司决定进军银行业,其战略目的是在依托油气主业,进行产融结合,实现更好发展。2×18年8月1日,甲公司签定协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份;2×18年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190 000万元。

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

【答案】

甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额=160000万元-190000万元×90%=-11000万元。该差额应体现在购买日合并资产负债表的盈余公积和未分配利润中,并且,在当期期末时,体现在购买方编制的当期合并利润表中,计入合并当期的营业外收入,不影响购买方的个别利润表。

【案例二】

2019年6月30日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的D公司。当日,甲公司向D公司大股东支付价款75000万元,并转让一项账面价值为10000万元、公允价值为15000万元的专利技术,取得D公司80%有表决权的股份,能够对D公司实施控制。购买日前,甲公司与D公司及其大股东之间不存在关联方关系。购买日,D公司的可辨认净资产账面价值为100000万元、公允价值为110000万元。

要求:根据资料,计算确定甲公司对D公司长期股权投资的初始投资成本;判断甲公司是否应在购买日合并资产负债表中确认商誉,并说明理由。

【答案】

①初始投资成本为90000万元(75000+15000);②应当确认商誉。

理由:甲公司的初始投资成本为90000万元,大于甲公司合并中取得的D公司可辨认净资产公允价值的份额88000万元(110000×80%),差额2000万元应在合并资产负债表中确认为商誉。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

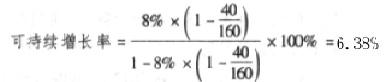

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

驱动因素:提高销售净利率水平、提高资产周转能力和削减现金股利等。

要求:判断上述决议是否正确。

(1)预算执行方面。集团公司财务部汇报了 1 至 6 月份预算执行情况,集团公司 2014 年全年营业收入、营业成本、利润总额的预算指标分别为 500 亿元、200 亿元、100 亿元;上半年实际营业收入 200 亿元、营业成本 140 亿元、利润总额 30 亿元,财务部认为,要完成全年预算指标,压力较大。

(2)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

(3)成本管控方面。A 事业部本年度对 X 药品实施了目标成本管理。目前,A 事业部 X 药品的单位生产成本为 9 万元/吨,市场上主要竞争对手的 X 药品平均销售价格为 8.8 万元/吨。A 事业部要求 X 药品的成本利润率为 10%。

(4)项目投资方面。B 事业部提出了一项投资计划,预计项目投资总额为 40000 万元,项目建成后每年息税前利润为 3500 万元。集团公司财务部认为,考虑风险因素后,该项目的加权平均资本成本为 10%,项目投资决策时对此应予考虑。

假定不考虑其他因素。

要求:

X 药品的单位成本降低目标=9-8=1(万元/吨)(1.5 分)

或:X 药品的单位成本降低目标=[(9-8)/9]*100%=11.11%(1.5 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-18

- 2020-10-18

- 2020-10-18

- 2020-10-09

- 2020-10-18

- 2020-10-21

- 2020-10-11

- 2020-10-09

- 2020-10-09

- 2020-10-21

- 2020-10-21

- 2020-10-17

- 2020-10-21

- 2020-10-17

- 2020-10-21

- 2020-10-17

- 2020-10-18

- 2020-10-18

- 2020-10-09

- 2020-10-22

- 2020-10-09

- 2020-10-11

- 2020-10-21

- 2020-10-21

- 2020-10-09

- 2020-10-09

- 2020-10-18

- 2020-10-17

- 2020-10-09

- 2020-10-11