2021年高会考试《高级会计实务》精选试题(十七)

发布时间:2020-10-09

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例一】

2003年1月4日某市中心大桥突然整体垮塌,造成巨大人员伤亡和经济损失。据调查,该市个别领导干部明显存在玩忽职守的问题;该项工程未经主管部门立项,无可行性研究报告;设计属于个人行为;工程施工者是挂靠在该市桥梁工程总公司名下的个体业主。

组织的施工队伍不具备进行市政工程建设技术和设备力量;不具有合法的市政工程施工资质;工程施工、设计不达标,偷工减料,采用劣质材料。在中心大桥的建设过程中,无工程监理;1999年建成使用未经法定竣工验收;养护管理中两次发现重大桥梁损坏。

要求:分析该案例中存在的内控缺陷。

【答案】

(1)在工程立项环节缺乏应有的控制,未依法进行审批和可行性研究;

(2)在工程设计上,聘用的设计者没有相应资质;

(3)在对施工单位的选择上存在明显漏洞,施工单位没有相应的资质,建设单位对工程施工过程也缺乏监督;

(4)在竣工验收上存在明显问题,未竣工验收即投入使用。

(5)在使用中发现问题后,未采取及时的补救措施。

【案例二】

(工作要点)商品销售环节。为提高经营效率和缩短货款回收周期,《企业内部控制手册》规定,指定商品的销售人员可以直接收取货款,公司审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档记录进行核查。

【答案】

商品销售环节的内部控制设计有效。理由:虽然特定商品的销售和收款未完全分离,但公司采取了必要的补偿性控制措施,符合适应性原则和成本效益原则的要求。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

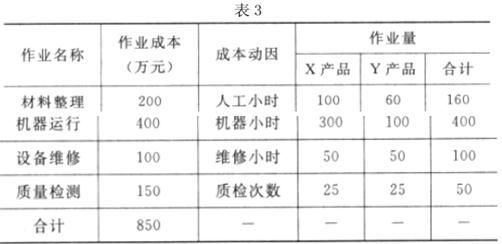

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

要求:

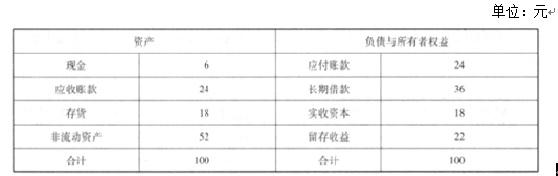

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

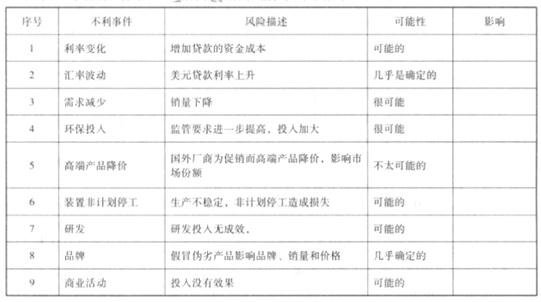

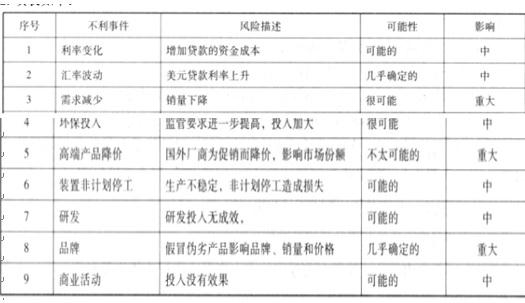

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-18

- 2020-10-22

- 2020-10-17

- 2020-10-11

- 2020-10-21

- 2020-10-22

- 2020-10-21

- 2020-10-18

- 2020-10-18

- 2020-10-17

- 2020-10-22

- 2020-10-22

- 2020-10-09

- 2020-10-21

- 2019-01-26

- 2020-10-22

- 2020-10-17

- 2020-10-21

- 2020-10-09

- 2020-10-17

- 2020-10-18

- 2020-10-17

- 2020-10-17

- 2020-10-11

- 2020-10-22

- 2020-10-18

- 2020-10-11

- 2020-10-22

- 2020-10-22

- 2020-10-18