2021年高会考试《高级会计实务》精选试题(二)

发布时间:2020-10-09

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例一】

甲公司购买了3年期固定利率债券,为加强对利率风险的管理,与母公司丁公司签订了支付固定利息、收取可变利息的利率互换合同。甲公司为了消除集团合并报表层面的会计错配影响,在其个别财务报表层面上,将该固定利率债券投资直接指定为以公允价值计量且变动计入当期损益的金融资产。请问:甲公司的做法是否恰当?

【答案】

甲公司的做法不恰当。

理由:在个别财务报表层面上,甲公司将该固定利率债券直接指定为以公允价值计量且变动计入当期损益的金融资产,可以消除或减少会计错配的影响。但是,在集团合并财务报表层面上,这项指定因合并抵销而无法适用。遇到这种情况,可以在该固定利率债券初始确认时,由丁公司或甲公司与集团外的公司签订有关利率互换协议。

【案例二】

(1)2×13年1月1日,甲公司以银行存款6000万元从本集团外部购入丙公司100%股权(属于非同一控制下企业合并)并能够对丙公司实施控制,购买日,丙公司可辨认净资产的公允价值为5000万元,账面价值为4500万元。

(2)2×15年1月1日,甲公司的子公司乙公司以银行存款4500万元购入甲公司所持丙公司的80%股权,2×13年1月至2×14年12月31日,丙公司按照购买日净资产公允价值计算实现的净利润为1200万元;按照购买日净资产账面价值计算实现的净利润为1500万元。无其他所有者权益变动。

要求:计算乙公司购入丙公司的长期股权投资初始投资成本是多少?

【答案】

乙公司购入丙公司的长期股权投资初始投资成本=(5000+1200)×80%+1000(商誉)=5960(万元)

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

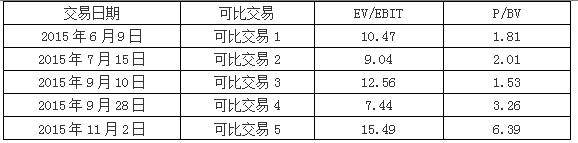

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

2.

①EV/EBIT的平均值=(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值=(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

②按可比交易EV/EBIT平均值计算,乙公司评估价值=5.5×11=60.5(亿元)

按可比交易P/BV平均值计算,乙公司评估价值=21×3=63(亿元)

乙公司加权平均评估价值=60.5×60%+63×40%=36.3+25.2=61.5(亿元)

或:乙公司加权平均评估价值=5.5×11×60%+21×3×40%=61.5(亿元)

3.对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

4.融资方式:权益融资

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

要求:

(1)如果预计产量是35万件,计算生产成本的预算数。

(2)如果预计产量是48万件,应该如何编制预算。

4500+350000×0.15=57000(万元)

(2)如果预计产量48万件,则超出适用范围(30万件至45万件),应及时修正、更新弹性定额,或改为列表法编制。

要求:请判断上述处理是否正确,并说明理由。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-22

- 2020-10-18

- 2020-10-11

- 2020-10-09

- 2020-10-09

- 2020-10-17

- 2020-10-21

- 2020-10-21

- 2020-10-11

- 2020-10-22

- 2020-10-21

- 2020-10-17

- 2020-10-21

- 2020-10-18

- 2020-10-22

- 2020-10-09

- 2020-10-11

- 2020-10-18

- 2020-10-17

- 2019-01-26

- 2020-10-21

- 2020-10-11

- 2020-10-17

- 2020-10-21

- 2020-10-21

- 2020-10-21

- 2020-10-11

- 2020-10-21

- 2020-10-21

- 2020-10-09