2020年税务师职业资格考试《税务服务实务》章节练习(2020-03-29)

发布时间:2020-03-29

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第六章 建账建制代理记账实务5道练习题,附答案解析,供您备考练习。

1、税务师代理记账时,对其中的各种账簿、凭证、表格必须保存( )以上,销毁时须经主管税务机关审验和批准。【单选题】

A.2年

B.5年

C.10年

D.8年

正确答案:C

答案解析:对各种账簿、凭证、表格必须保存10年以上,销毁时须经主管税务机关审验和批准。

2、下列关于税务师代理建账记账业务的说法,不符合有关规定的是( )。【单选题】

A.设置简易账的仅要求编报应税所得表

B.明细分类账一般采用活页式账簿

C.个体工商户在年度终了后三个月内进行所得税的汇算清缴、实行多退少补

D.不得税前列支的支出必须先计入相关成本费用科目,以后再作纳税调整

正确答案:D

答案解析:不得税前列支的支出可以先通过“税后列支费用”科目核算,最后计入“留存利润”科目。

3、个体工商业户所发生的下列支出,可以作为损失在计算应纳税所得额时扣除的是( )。【单选题】

A.自然灾害损失有赔偿的部分

B.缴纳的增值税的滞纳金

C.固定资产盘亏

D.缴纳的个人所得税

正确答案:C

答案解析:选项C:损失列支范围包括存货、固定资产盘亏、报废毁损和出售的净损失,自然灾害或者意外事故损失;另外,包括在营业外支出科目中核算的赔偿金、违约金、公益救济性捐赠等。选项ABD:自然灾害或者意外事故损失有赔偿的部分、缴纳的个人所得税以及各种税收的滞纳金、罚款均为税前不允许扣除的支出,要从成本费用中剔除。

4、以下个体工商户,应当设置简易账,并积极创造条件设置复式账的是( )。【单选题】

A.甲个体工商户注册资本为15万元

B.乙个体工商户注册资本为9万元

C.丙个体工商户每月的销售收入是9000元

D.丁个体工商户雇佣了10个帮工工作

正确答案:A

答案解析:符合下列情形之一的个体工商户,应当设置简易账,并积极创造条件设置复式账:(1)注册资金在10万元以上20万元以下的。(2)提供增值税应税劳务的纳税人或“营改增”纳税人月销售额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。(3)省级税务机关确定应当设置简易账的其他情形。

5、下列关于个体户建账的说法,正确的有( )。【多选题】

A.设置简易账的个体工商户应当设置经营收入账、经营费用账、商品(材料)购进账、库存商品(材料)盘点表和利润表

B.设置复式账的个体工商户应按《个体工商户会计制度(试行)》的规定设置总分类账、明细分类账、日记账等

C.复式账簿中现金日记账、银行存款日记账和总分类账必须使用订本式

D.简易账可以采用订本式。也可以不采用

E.账簿和凭证应当按照发生的时间顺序填写、装订或者粘贴

正确答案:A、B、C、E

答案解析:简易账簿不是可以采用,而是均应采用订本式,所以选项D是错误的。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

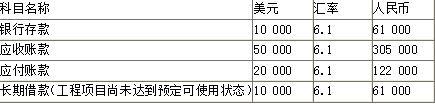

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<3>.2013年1月份的汇兑损益金额为( )元。

B.6000

C.5000

D.4000

注意:在计算汇兑损益时,不要漏掉外币兑换业务产生的汇兑损益。

本题相关业务的会计处理:

业务一:

借:银行存款——美元户(30 000×6.15) 184 500

贷:应收账款——美元户 (30 000×6.15) 184 500

业务二:

借:银行存款——人民币户 61 000

财务费用——汇兑损益 1 000

贷:银行存款——美元户(10 000×6.2) 62 000

业务三:

借:应付账款——美元户(10 000×6.1) 61 000

贷:银行存款——美元户(10 000×6.1) 61 000

业务四:

借:长期借款——美元户(10 000×6.3) 63 000

贷:银行存款——美元户(10 000×6.3) 63 000

银行存款汇兑收益=(10 000+30 000-10 000-10 000-10 000)×6.3-(61 000+184 500-62 000-61 000-63 000)=3 500(元)。

应收账款汇兑收益=(50 000-30 000)×6.3-(305 000-184 500)=5 500(元)。

应付账款汇兑损失=(20 000-10 000)×6.3-(122 000-61 000)=2 000(元)。

长期借款汇兑损失=(10 000-10 000)×6.3-(61 000-63 000)=2 000(元)。

B.由出席会议的有表决权的债权人过半数通过

C.由出席会议的有表决权的债权人过半数通过,并且其所代表的债权额占无财产担保债权总额的1/2以上

D.由出席会议的有表决权的债权人半数以上通过,并且其所代表的债权额占无财产担保债权总额的2/3以上

B.可以减免加处罚款的300元

C.最初罚款2000元和加处罚款300元均可减免

D.不得减免加处的罚款,可以约定分阶段履行

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-09

- 2020-06-22

- 2021-03-23

- 2020-09-18

- 2020-02-01

- 2021-04-07

- 2021-06-12

- 2020-05-08

- 2021-05-06

- 2021-08-25

- 2019-12-21

- 2021-07-08

- 2020-12-11

- 2020-12-13

- 2020-03-15

- 2020-04-10

- 2020-03-22

- 2021-07-26

- 2020-10-02

- 2020-03-29

- 2021-05-27

- 2020-08-30

- 2021-02-24

- 2021-07-07

- 2021-09-01

- 2019-12-02

- 2020-02-19

- 2020-02-21

- 2020-01-11

- 2020-02-01