2021年税务师职业资格考试《税法Ⅰ》章节练习(2021-03-25)

发布时间:2021-03-25

2021年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第六章 车辆购置税5道练习题,附答案解析,供您备考练习。

1、根据《车辆购置税法》的规定,属于车辆购置税应税行为的有( )。【多选题】

A.购买使用国产应税车辆

B.购买使用进口应税车辆

C.直接进口使用应税车辆

D.受赠使用行为

E.汽车经营商购进的待销售汽车

正确答案:A、B、C、D

答案解析:车辆购置税应税行为是指在中华人民共和国境内购置应税车辆的行为。具体有购买使用行为、进口使用行为、受赠使用行为、自产自用行为、获奖使用行为及其他使用行为;而对于购买后销售的经营行为(并未使用)不属于车辆购置税的应税行为的范围。

2、2020年5月,张某从某4S店(一般纳税人)购买轿车一辆供自己使用,支付含增值税的价款121000元,另支付车辆装饰费4000元,4S店还收取加急费等8000元,并统一开具增值税普通发票。则张某应纳车辆购置税( )元。【单选题】

A.10707.96

B.18694

C.22100

D.19083

正确答案:A

答案解析:应纳车辆购置税=121000÷1.13×10%=10707.96(元)

3、下述关于车辆购置税的说法中,正确的有( )。【多选题】

A.进口自用的应税小汽车的计税价格包括关税完税价格和关税,不包括消费税

B.车辆退回生产企业或经销商的,纳税人申请退税时,未满1年的,按已缴纳税款全额退税

C.免税条件消失的车辆,应纳税额=初次办理纳税申报时确定的计税价格×(1-使用年限×10%)×10%-已纳税额

D.购买小汽车时支付的控购费,应作为价外费用计入车辆购置税的计税价格征税

E.车辆购置税的计税依据和应纳税款应以人民币计算

正确答案:B、C、E

答案解析:选项A:进口自用的应税小汽车的计税价格包括关税完税价格、关税和消费税,但不包括增值税;选项D:支付的控购费,是政府部门的行政性收费,不应计入计税价格中征收车辆购置税。

4、某税务局2019年8月从某汽车贸易公司(增值税一般纳税人)购买一辆小轿车用于办公,支付含增值税价款226000元,汽车贸易公司代收保险费500元,送车费700元,上牌办证费18000元,均由汽车贸易公司开具增值税发票和相关收据。另支付控购部门控购费30000元。则该税务局应纳车辆购置税( )元。【单选题】

A.20000

B.24205.13

C.25320

D.28320

正确答案:A

答案解析:纳税人购进自用的应税车辆以其支付给销售者的全部价款(不含增值税税款)为计税依据。支付的控购费,是政府部门的行政性收费,不应计入计税价格计税。该税务局应纳车辆购置税=226000÷(1+13%)×10%=20000(元)

5、纳税人应当在向公安机关等车辆管理机构( ),缴纳车辆购置税。【单选题】

A.办理车辆交强险手续时

B.办理车辆登记注册手续后

C.办理车辆登记注册手续时

D.办理车辆登记注册手续前

正确答案:D

答案解析:纳税人应当在向公安机关等车辆管理机构办理车辆登记注册手续前,缴纳车辆购置税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.债权投资

C.其他权益工具投资

D.公允价值模式计量的投资性房地产

E.其他债权投资

B:固定资产日常修理费用,通常不得采取摊销或预提方式处理

C:若将发生的固定资产后续支出计入固定资产成本,应当终止确认能单独计量的被替换部分的账面价值

D:固定资产后续支出应当区分资本化支出和费用化支出

E:固定资产更新改造所发生的支出应当直接计入当期损益

B.体育用鞭炮药引线

C.铅蓄电池

D.销售价格为9000元的手表

1.7月1日,长江公司以银行存款300万元购入某上市公司股票,长江公司将其分类为以公允价值计量且其变动计人当期损益的金融资产。12月31日,该项金融资产的公允价值为460万元。

2.2017年末,长江公司因产品销售计提产品质量保证费用150万元。

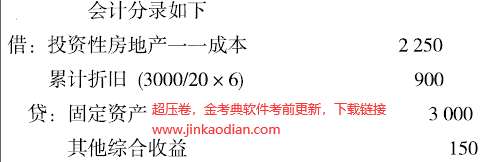

3.2月31日,长江公司将一项账面原值为3000万元的自用办公楼转为投资性房地产对外出租。该办公楼预计可使用年限为20年。预计净残值为零。采用年限平均法计提折旧,转为对外出租前已使用6年,且未计提减值准备。转为投资性房地产后,预计能够持续可靠获得公允价值。采用公允价值模式进行后续计量,且12月31日的公允价值为2250万元。

4.2017年末,长江公司所持有的一项账面价值为900万元的固定资产经减值测试确定其预计未来现金流量现值为600万元,公允价值为750万元,预计发生的处置费用为60万元。

根据税法规定,资产在持有期间公允价值的变动不计人当期应纳税所得额。产品质量保证费用、资产减值损失在实际发生时准予在所得税前扣除。长江公司自用办公楼采用的折旧政策与税法规定相同。假定长江公司2017年度不存在其他会计与税法的差异。

根据_上述资料,回答下列问题:

针对事项3,长江公司的会计处理中正确的有()

B.贷记“其他综合收益”150万元

C.贷记“公允价值变动损益”150万元

D.借记“投资性房地产一成本”2250万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-08

- 2021-04-06

- 2020-12-23

- 2020-05-12

- 2021-02-23

- 2020-10-24

- 2020-03-13

- 2020-11-21

- 2021-04-13

- 2020-02-02

- 2020-03-16

- 2021-08-25

- 2021-06-11

- 2019-12-16

- 2019-11-18

- 2021-03-18

- 2020-05-18

- 2021-05-05

- 2020-10-01

- 2020-10-07

- 2019-11-26

- 2020-03-07

- 2020-07-31

- 2021-02-01

- 2021-06-03

- 2019-12-21

- 2020-12-08

- 2021-09-20

- 2020-03-18

- 2021-03-28